金鐘:此次金融體制改革,劍指還在作祟的“安邦系”們

【文/觀察者網專欄作者 金鐘】

“資本永不眠(Money never sleeps)。”

這是一部關於華爾街金融業的經典電影中的著名台詞。其中的內涵和馬克思《資本論》中對於資本逐利的描寫有幾分一致。

中國改革開放以來,隨着金融市場從無到有、逐步豐富和完善,我們也經常面臨着資本通過法律法規的漏洞來追逐利潤並造成巨大經濟風險的局面,而作為金融市場守門人的監管機構也在和資本博弈的“貓鼠遊戲”中不斷升級換代。

不知道現在還有多少人記得曾經財大氣粗在國外買買買的安邦保險。安邦保險當年推出了不少名稱裏冠以“保險”的理財產品,其本質不過是以高收益率來吸引資金。依靠通過理財產品借來的近1.5萬億資金,安邦保險在2014-2017年間不斷買下國外的保險公司和房地產樓盤這些低流動性的資產,比如著名的紐約華爾道夫酒店。直到在2017年,安邦保險陷入流動性危機後,才引發監管機關的關注被叫停。

2018年初,中國保監會接管了安邦保險。幾個月之後,銀監會和保監會合並,成立了中國銀保監會,對銀行和保險公司實施統一管理,防止以後再出現安邦這樣“借保險之名,行銀行之實”,鑽不同監管機構管轄權漏洞的例子。

但是金融創新也一直在進化,從P2P產品到眾籌理財到螞蟻金融這樣的消費貸款App,許多傳統金融機構以外的資本開始通過各種通道和平台進入金融業務。

這些資本要麼掌握着傳統金融企業所沒有的個人隱私數據,要麼可以採取一些在合法邊緣控制壞賬風險的手段和措施,更多時候,這些資本敢於承擔風險,給出比傳統金融機構更高的利率來吸引資金,給那些傳統金融機構不敢接納的客户提供融資。

e租寶爆雷相關報道

當然,從正面的積極意義上來看,這些金融創新給那些同樣亟需金融服務的高風險的中小企業提供了相對低成本的融資服務。但是由於這些新金融平台在一開始既不屬於傳統銀行和保險公司,也不屬於正規的證券和基金公司,所以以前按照行業劃分的金融監管部門很長一段時間內不確認自己是否有管轄權。

2015年,國內監管部門第一次出台對P2P平台的監管文件。這是十個部委機關經過協調溝通之後才聯合下文對這個行業進行規範,最終確定了由當時的銀監會來行使管轄權。

類似這種管轄權從一開始沒有清晰界定的行業,在國內的實際運作中往往會導致兩種情況產生。一種是行業處於“三不管”的狀態,而另一個則是政出多門,多個監管部門為了爭奪管轄權造成政策矛盾、重複監管的情況(國內的文化娛樂行業是第二種情況的典型例子)。

上面提到的新金融業務就是某個時期內“三不管”例子的典型。2015年,全國共有近3500個P2P網貸平台,其中超過四分之一都出現了詐騙、款項失蹤、投資者損失本金等問題。其中比較典型的是“e租寶”這樣導致幾百萬投資者血本無歸的大型網貸平台爆雷。

正是上面提到的這些不斷湧現的金融創新,讓過去國內按照金融行業劃分的監管機制變得反應遲緩,無法適應新技術條件下各種新的金融產品帶來的挑戰。

十四屆人大會議上提出的金融機構改革方案中,一個重點就是將原來的銀行保險監督管理委員會撤銷,建立一個新的金融監管總局,負責證券業之外的所有金融監管。

比起以前的機構設置,一個主要的優勢就是明確了管轄權歸屬和界定,將證券之外所有金融行業歸於一個監管部門的權限之內,這樣有效避免了未來出現多個監管部門之間對於管轄權產生爭議、溝通困難的情況。同時當未來新的金融創新出現時,只要不是證券行業推出的產品,那麼都將自動歸為金融監管總局管理。

在這次機構改革中,除了成立金融監管總局,改革方案中還明確了建立以中央金融監管部門地方派出機構為主的地方金融監管體制。也就是説除了在制定整體行業監管政策和法規之外,在處理具體的金融機構事件時,新成立的金融監管總局也要通過在各個地方設立的直屬分支機構來主導調查、處理和實施解決方案這些流程。

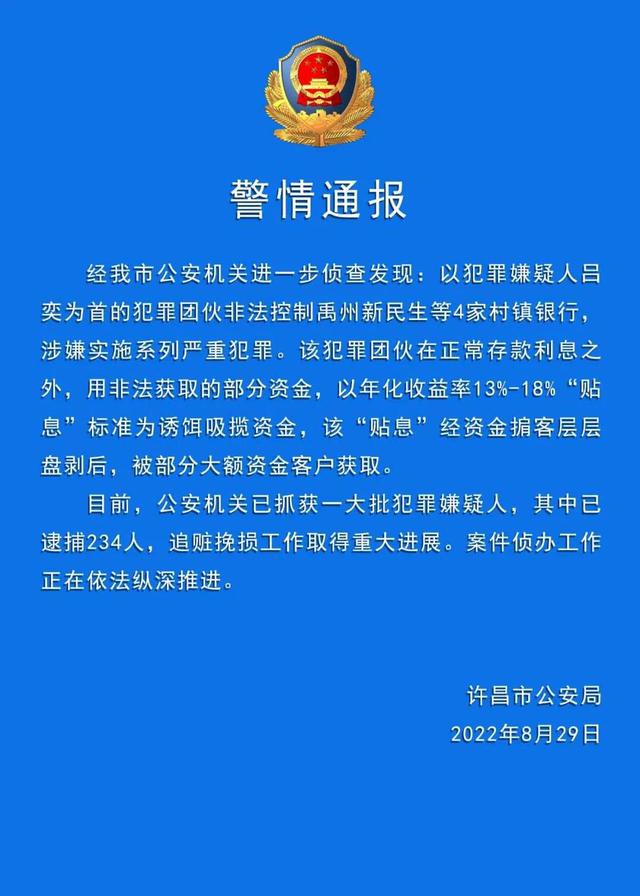

新管理體制的形成,對於這兩年比較突出的地方金融問題應該有更好的處理效果。比如説2022年受到媒體廣泛報道的河南村鎮銀行問題——儲户在銀行的存款被銀行大股東通過各種手段挪用,導致最後無法取出存款。在事件處理的初期,由於地方政府利用當時的防疫措施對儲户出行進行限制,導致了比較惡劣的社會影響。而最終為了解決事件,不但由銀保監會在河南的派出機構作為主導,而且從銀保監會調任官員到河南地方金融監管局擔任領導來主持善後。目前看儲户已經開始收到部分存款,事情正在向最終解決的方向發展。

河南村鎮銀行無法提款的問題恐怕不是個例,國內許多地方目前都或多或少存在着地方財政問題,收支赤字和地方債的償本付息導致許多地方政府從本地的農村信用社和城市商業銀行大量借款用於彌補財務缺口。隨着中央釋放收緊財政開支的政策風向,很多地方恐怕都會出現類似的地方金融機構的流動性危機,如果處理不善很可能會連累整個金融體系的信用。

2022年8月,警方通報河南村鎮銀行案進展:已逮捕234名嫌疑人。

此時建立由國家金融監管局的派出機構主導地方金融監管的體系,意味着有着更專業的人員和更充足的資金資源,理應可以更專業、更高效地處理地方金融體系的排雷過程,保障地方財政平穩度過未來這一段時間的風險高發期。

當然,這樣大規模的金融管理機構改革從提案到最後落地之間還有相當長的時間,尤其是最後的落地效果也受到許多其他因素的影響,比如宏觀經濟的發展。如果中國經濟發展能夠頂住外部環境的干擾,順利實現今年的發展目標,那麼地方財政就有可能借着發展的機會獲得改善空間,這樣金融監管機構面臨的救火壓力也會小的多。

此外,就像馬克思説過的,資本在追逐利潤的過程中往往不惜鑽法律的漏洞甚至違法犯罪,金融監管和逐利的資本之間的“貓鼠遊戲”是一個長期過程,金融監管體制和機構設置都應該隨着市場變化不斷進化,爭取做到“魔高一尺,道高一丈”。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。