朱天:消費擴大是經濟增長的原因還是結果?

4月18日,統計局發佈了初步核算的一季度經濟數據。中國一季度GDP增長4.5%,統計局用了“開局良好”來形容這個經濟增長。如何客觀地看待這一經濟增長?觀察者網專訪了中歐國際工商學院朱天教授。

朱天教授是中國經濟的樂觀派,過去數十年他一直在通過國際比較的方法,探求中國經濟增長的秘密。採訪中,他對中國經濟近期以來強調消費對經濟增長的貢獻這一重要誤區進行了澄清,並通過國際比較指出,投資仍然是中國長期增長的核心推動力;他提醒民間投資跌至幾近零增長才是中國經濟問題的關鍵,也是導致就業市場不景氣、老百姓不願意或不敢消費的背後原因。

【採訪/觀察者網 高豔平】

一季度增長好於預期

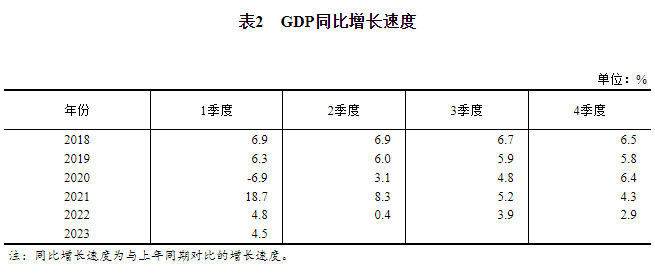

觀察者網:去年年底中央經濟工作會議傳遞了全力拼經濟的信號。春節期間疫情迅速反轉,消費反彈明顯,因而大家對今年中國經濟增長期待值很高。不過剛剛出來的一季度經濟增長數據看,同比增長僅為4.5%,至少與過去十年的一季度增長相比,成了除2020年一季度之外的歷史最低,您怎麼看這個經濟表現?

**朱天:**今年中國經濟的增長目標是5%左右,我覺得一季度的表現比預期的要好。因為一月份還有疫情,大家都不能正常上班。

再看基數原因,2022年一季度的GDP同比增長是4.8%,是2022年全年最好的年份。二季度由於上海等地疫情原因,GDP增幅跌至0.4%,三季度是3.9%,四季度由於疫情防控的原因再次回落至2.9%。所以考慮到去年的基數比較低,今年二季度以及下半年應該會有更高的增長。

武漢的疫情剛結束後的2021年,經濟快速恢復,GDP增長都達到了8.4%。而今年沒有疫情干擾,完成5%左右的經濟目標,我認為正常情況下是沒有問題的,甚至實現6%-7%的超預期目的都是有可能的。

消費不是經濟增長的動力

**觀察者網:**我們看到一季度經濟增長,消費同比增長5.8%,快於5.1%的固定資產投資增幅。官方的解讀提到,消費對經濟增長的拉動明顯增強,一季度最終消費對經濟增長的貢獻率達到66.6%。疫情爆發以來,我們對消費的強調更多了,上一次熱烈討論促消費的時間是2009年前後。

從中央的文件來看,去年年底頒佈的《擴大內需規劃綱要》提到,消費的基礎性作用和投資的關鍵作用進一步增強是十四五的主要目標之一;去年年底中央經濟工作會議提出擴大內需是2023年五項任務之首,並且要把恢復和擴大消費擺在優先位置。因而此後幾個月圍繞促消費,以及“中國人為什麼不消費”的討論非常多。您怎麼看消費對中國經濟的貢獻?

**朱天:**一直以來存在一個重要的誤區,把拉動長期經濟增長的動力的“三駕馬車”——投資、教育和技術進步,和影響短期GDP增長波動的所謂三駕馬車“投資+消費+出口”搞混了。

在宏觀經濟學中,經濟增長一般指的是一個國家或地區各類產品和服務的供給能力及產出水平的持續增加,是一箇中長期的概念,通常用某個時期的人均GDP的平均年增長率來衡量。

的確,今年一季度的經濟增長中消費貢獻相對高一點,一季度消費支出增長是5.8%;尤其是3月份,社會消費品零售總額37855億元,同比增長10.6%。但是需要明確的是,從長期角度看,消費的增長是經濟增長的結果,而不是經濟增長的原因,這個道理同樣適用於出口。

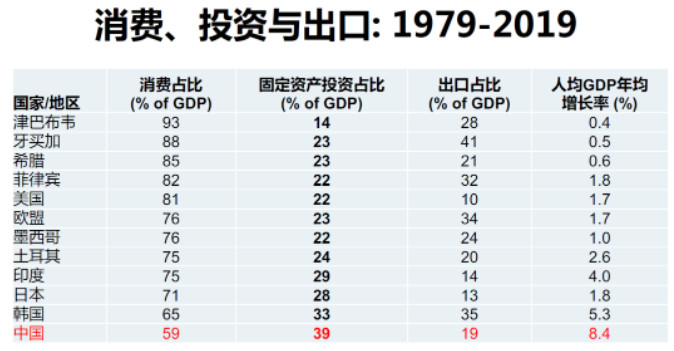

為什麼消費和出口不是長期經濟增長的動因呢?上圖列出了一些國家在1979-2019年間的消費、投資和出口佔GDP的比率以及相應的人均GDP增長率的平均值。我們先看消費,津巴布韋、牙買加、希臘的消費都佔其GDP85%以上,人均GDP年增長率卻分別為0.4%、0.5%、0.6%,增長率很低。

如果消費可以成為經濟增長的動力,那麼這些國家的經濟增長應該很快。但事實恰恰相反,中國、韓國的消費率相對最低,經濟增長速度反而是最快的。

再來看出口,津巴布韋和牙買加的出口佔GDP的比率都不低,全都超過中國,經濟增長卻很低;而出口佔比相對很低的印度經濟增長倒是很快。所以説,消費和出口本身不是長期經濟增長的動力。

那麼,經濟增長快的中國、韓國和印度有什麼特徵呢?我們看一下投資佔GDP比率這一列數據就會發現,三個國家的投資率是表格中所列國家裏最高的,這説明了投資才是經濟增長的動力。

無論是經濟理論還是實際的數據都告訴我們,消費和出口本身不能帶來經濟增長,中國之所以經濟增長快,恰恰是因為中國是世界上投資佔比最高的國家,四十年平均佔GDP的39%,這是中國經濟增長最重要的特徵之一。

高投資才是中國經濟增長的動力

觀察者網:所以還是您和一些經濟學家一直強調的,當下經濟增長還是要靠投資拉動。不過,不少經濟學家對此是持批評態度的,他們一直在提“靠投資拉動的日子到頭了”。

朱天:這個觀點是錯誤的,正如我前面描述的,長期的經濟增長必須靠投資、教育和科技進步。

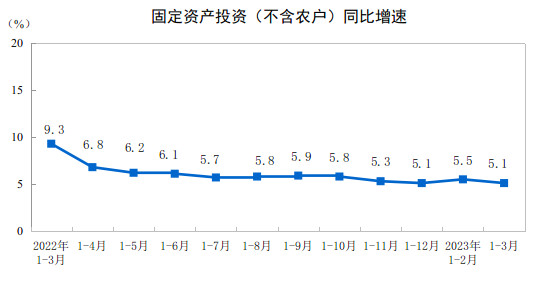

去年因為疫情關係,很多時候不能消費,今年疫情過去以後,大家消費自然就會比去年多。這就是為什麼一季度消費增長快於GDP增長的原因,下季度消費增長同比還會更快。這種情況下,如何使消費更快呢?如果老百姓收入不能更快增長,對未來的預期不穩,消費就無法更快增長。而收入的增長取決於經濟增長,現在拖後退的反而是投資,主要是民間投資增長乏力。

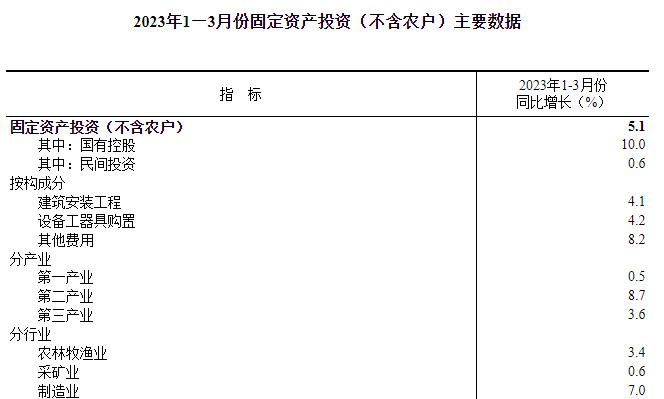

我們的固定資產投資增幅是在持續下滑的。一季度的固定資產投資增幅只有5.1%,遠不如2022年同期。政府的基礎設施建設投資增長有8.8%,但基礎設施的投資事關百姓長期福祉,不可能馬上產生收入增長。真正能夠擴大就業、提高老百姓收入增長的投資,是民間投資,但是一季度我們的民間投資增幅只有0.6%。

所以中國現在最大的問題不是消費不足,而是民間投資不足。在經濟不景氣的時候,消費和投資都是不足的,政策的目標應該是消費和投資兼顧。政府當然可以發有時限的消費券刺激短期消費,但怎麼發,發給誰,發過少呢?發少了杯水車薪,多發又會帶來赤字壓力。政府也可以增加公共投資,但難得的是,如何讓企業增加投資。

投資是投資未來,投資不足的原因可能是借不到錢,沒錢投資,還有一種情況是對未來沒有信心。這是目前民營投資不足的最主要原因。

觀察者網:我們知道您一直在總結中國高增長的動因,其中您提到高儲蓄率帶來的高投資,正是中國過去40年高速增長的一個主要動因和特徵。

**朱天:**是的,中國40年高速增長的主要動因及特徵的第一條,就是高儲蓄、高投資。中國投資佔GDP比重遠遠領先於世界上所有其他國家,世界平均水平是25%,中國是39%。中國全球領先的投資率能夠多年保持高位的原因,就在於中國是全世界儲蓄率最高、消費率最低的國家之一。

既然投資才是經濟增長的引擎,那麼為什麼其他國家不像中國一樣多投資一點?我們知道投資必須要有資金來源,而資金來源有兩個:要麼來自國內儲蓄,要麼來自外資。一個小國家通過外債、外資補充國內儲蓄不足或許還有可能,但是像中國、印度這樣的發展中大國,投資來源基本只能靠國內儲蓄。

其實,即使是小國家也不可能長期依賴外債和外商直接投資來發展經濟,因為外債多了遲早會出現債務危機,而外資也有可能由於各種原因撤離,導致經濟和社會動盪。所以,一個國家長期可持續發展還是必須主要依靠國內儲蓄。幸運的是,中國的儲蓄率足夠高,這也使得我們能夠維持過去40年投資率全球第一的地位。

過去的這些年裏,我們常常聽到一個説法是“要把中國靠投資和出口拉動的增長模式轉變為以內需,尤其是消費拉動的增長模式”。其實,無論從經濟理論上看,還是從數據和事實上看,都不存在消費拉動的經濟增長模式。如果消費就能拉動經濟增長,那麼過去20年經濟增長最快的國家應該是希臘和津巴布韋,而不是中國和印度。所以説,低消費、高儲蓄、高投資恰恰是中國與其他發展中國家相比的最大的優勢之一。

確實,隨着中國經濟體量的不斷上升,出口佔GDP的比重會下降,中國的企業將會更加依賴於國內市場的需求來實現增長,但是國內市場的需求既包括消費品也包括投資品。隨着中國經濟的進一步發展升級,投資的佔比將會下降,消費的佔比自然會上升,但這並不是説未來的GDP增長將更多地靠消費拉動,而只是説未來的GDP將更多地被用來消費。

事實上,雖然中國的消費率低,但中國消費的增長率卻是最高的。換句話説,雖然中國人每年的消費支出佔收入的比率不高,但每年消費支出的增長速度卻是全世界最快的。一個國家的消費率低就意味着儲蓄率高,也就意味着有更多的錢用於投資,資本積累速度就越快,自然GDP和收入的增長速度也就更快,可以用於消費的支出也就增長越快。

所以説,消費增長是經濟增長的結果,而不是經濟增長的原因。

與中國脱鈎是不存在的

**觀察者網:**您澄清了一個很重要的誤區。我們再來看進出口。一季度我們的出口增長非常快,貨物出口56484億元,增長8.4%,進口一如既往比較低,貿易順差達到14090億元。其中2月出口同比增長8%,3月出口同比增速提升到15.5%,明顯在逐月向好。在過去三年疫情期間,中國的進出口貿易表現都很不錯。但是,很多經濟學家一直在説,2008年金融危機以來,“中國經濟靠外需拉動的日子已經到頭了”,看起來似乎並沒有?

另外我們知道,美國和其同盟國在和中國搞脱鈎,但是從進出口貿易的增長來看,脱鈎好像並沒有發生,您怎麼看呢?

**朱天:**首先回答第一個問題。進出口增長快,説明外需是很旺的。一季度經濟增長4.5%,但是出口增長8.4%,外需增幅比經濟增長要快。

中國是一個大國經濟體,外需佔經濟的比重本來並不高。從2006年開始,我們的出口佔GDP的比重一直在下降,從2006年的36%降到了2019年的18%,這個比例遠遠低於全球平均水平(30%)。這是因為中國經濟體量大,而經濟增長的速度比其他國家快很多,所以中國出口的增長速度必須低於經濟增長速度才是可持續的,結果出口佔GDP的比重自然要下降。

但是中國的出口佔GDP的比重最近兩年是上升的,原因是中國出口增長超過了經濟增長。中國去年出口增長10.5%,GDP增長是3%;2021年出口增長21%,GDP增長8.3%。疫情期間海外需求很旺,而我們疫情控制得好,能夠保障產品供應。背後其實反映的是中國的經濟放緩和內需的乏力。所以説,出現出口比重上升這個現象,反而是增長下滑的一個結果。

出口佔比與經濟增長是沒有關係的,如果説出口佔比高,經濟增長就快,那麼墨西哥早就是世界發達國家了。墨西哥的出口佔比很高,接近40%,但經濟增長速度比美國還慢。

第二個,歐美和中國脱鈎,可以説基本上還停留在口水戰的狀態,特朗普時代的關税政策沒有變化,新的政策主要就是禁止中國的一些企業從美國進口高端的芯片,還有就是將一些科技企業列入實體清單,這些對宏觀經濟的影響其實很小。

而且自2021年以來歐美經濟過熱,對中國商品的需求就很旺。美國商務部數據顯示,2022年進出口貨物貿易額是6906億美元,創下歷史新高,與2019年5588.7億美元的進出口額相比,增長了約23.6%。其中對華進口從2019年的4522.4億美元,增長到2022年的5817.83億美元,增幅為28.7%。

歐盟統計局發佈數據顯示,2022年歐盟27國對華貿易額為8563億歐元,與2019年的5596億歐元相比,增長了53%。其中對華進口從2019年的3613億歐元,漲到2022年的6260億歐元,增長了73%。

從中國的外商直接投資數據來看,也是不支持脱鈎一説的。2019年外資佔中國GDP比例處於歷史低位,中國吸引外資金額9415.2億元,2021年突破萬億元,2022年達到12326.8億元。

所以事實上脱鈎是不存在的,影響中國經濟最大的因素不是地緣政治,而是國內政策。

提振民間投資是關鍵

**觀察者網:**4月19日,發改委發佈消息稱,正在抓緊研究起草關於恢復和擴大消費的政策文件。不過,在您看來,中國經濟的要害問題還是出在投資上,目前我們還沒有看到政府大張旗鼓地搞大項目,反而,我們看到國家在緊縮基礎設施項目,比如深圳市住房和建設局公示了深圳地鐵五期,共9條線路,和去年公示的方案相比少了4條,里程從226.8公里縮減至180公里。 這值不值得擔憂?

您提到最需要關注的是民間投資的不足,如何提振民間投資主體的信心,政府三令五申地強調“兩個不動搖”,減輕中小企業負擔,您認為還應該做些什麼?

朱天:我們看到國家相關部門可能要出台擴大消費的措施,這當然會有幫助,但我還是認為,現在中國經濟的問題不只是消費不足,而是消費和投資都不足,出口相對還是不錯的。

而投資不足,不是説政府投資不足,主要是民間投資不足,這才是中國經濟最關鍵的問題。

基礎設施投資如修路架橋改善公共設施,在中國還是有不少空間的,但是與就業和收入增長更加直接關聯的還是民間投資。有個説法是民營企業起着“56789”的作用,其中的8就是指全社會80%的就業是民營企業提供的。

如果民間投資不增長,實體經濟就沒有增長,就業也就很難增長,收入也就不會增長,消費當然也就無從增長,這樣就成了惡性循環。

國家多次強調“兩個毫不動搖”,但是激勵民間投資有無效果還待觀察,很可能還沒有落到實處。民營企業融資難的問題,民營經濟的地位問題,是需要下定決心解決的。

地方政府對基礎設施項目的緊縮,可能是因為這些年地方債務高企,財政收入增長緩慢甚至下降導致的。但在經濟低迷的時候,過於關注債務問題,反而可能會加重債務問題。只有讓經濟快速發展起來,財政收入增加了,債務問題才能得到化解。

總的來説,我對中國經濟的復甦和短期增長是有信心的。長期來看,我一直也是中國經濟的樂觀派。

但是我感到,我們在涉及經濟增長和民營經濟等重大問題的認識上出現了模糊和分歧的情況。要使中國經濟能夠保持較高質量和速度的增長,我們迫切需要澄清一些思想認識上的障礙,這樣才能提振市場信心。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。