梅新育:新財長能否挽救土耳其經濟困局?

【文/觀察者網專欄作者 梅新育】

當大地震的地動山搖、樓房成片垮塌的塵霧與大選政治搏殺的硝煙散去,當有驚無險最終贏得連任的埃爾多安親手挑選組建的新一屆土耳其內閣塵埃落地,在17名部長中只有兩個非要害部門的部長留任的新內閣中,最受市場關注的人物無疑是那位5年前被埃爾多安解職、這回再度出山的財政部長穆罕默德·希姆謝克(Mehmet Simsek)。

埃爾多安和新任財長穆罕默德·希姆謝克(Mehmet Simsek)

這位安卡拉大學經濟學學士、英國埃克塞特大學金融與投資專業碩士科班出身的財經官員,曾供職於美國、德國金融機構,2009至2015年擔任土耳其財政部;隨後擔任經濟事務主管副總理,直至2018年7月,在任職土耳其政府財經決策最高層期間,曾贏得相當大的市場聲譽。

但此番重披戰袍再度出山,面對瘡痍滿目、“地雷”重重的土耳其經濟,既要收拾“埃爾多安經濟學”從輝煌到沉淪留下的爛攤子,還要應對今非昔比的複雜國際政治、軍事環境;同時,雖然現在的最高決策者埃爾多安並沒有尋求再次連任的壓力,但仍需維護自己的政治經濟政策遺產,據説希姆謝克為出任財長一職向埃爾多安索取了相當高的政治授權作為籌碼,但他還能挽救土耳其經濟困局嗎?

通過解析“埃爾多安經濟學”的內在邏輯、一度成功的基礎及其失敗根源,可以讓我們把這個問題看得更清楚。

今日沉淪反襯“埃爾多安經濟學”的昔日輝煌

同為數千萬人口體量的國家,同在5月14日舉行大選,土耳其大選顯然比泰國大選吸引了世人更多的關注。

理由可以列出一串:土耳其扼五海三洲之要衝的區位優勢,綜合國力在中東穆斯林國家中堪稱第一,曾經的歷史輝煌與現實雄心,其戰略價值因烏克蘭戰爭而大幅提升,執掌土耳其權柄20年之久的埃爾多安在國際舞台上分外活躍,得到的注意力遠超土耳其國力在國際經濟體系中的地位,連帶其經濟政策“埃爾多安經濟學”多年來在國際社會頗受關注。

但時至今日,曾經輝煌的“埃爾多安經濟學”已經沉淪。早在5月大選投票前,土耳其內外的人們就已經普遍意識到,無論是誰在這場多年來選情最膠着的大選中勝出,都不可避免要直面救贖土耳其經濟的沉重負擔。

今年這場大選之所以成為埃爾多安執掌土耳其20年來選情最嚴峻的一次,主要原因是嚴重經濟困難、疊加2月大地震及由此暴露的大面積“豆腐渣工程”,前所未有地動搖削弱了他的政治基礎。

而且,4月25日晚突如其來的電視直播採訪中斷和心肌梗塞傳言,令眾人——從追隨者到一般選民——對他的健康狀況疑慮頓生。

縱覽埃爾多安率領正義與發展黨(下文簡稱“正發黨”)自2002年底上台至今的土耳其經濟走勢,應該説埃爾多安執政於土耳其共和國走上正軌以來最嚴重的經濟危機之中,堪稱受命於危難之際。

回顧2002年11月土耳其提前舉行大選時面臨的經濟金融危機,不難理解當時全社會上下何其民心思變,也能明白埃爾多安及正發黨得以在那場大選中大獲全勝的根本原因。

以美元現價計算,2001年土耳其GDP(2022億美元)比2000年(2743億美元)萎縮26.3%,2002年也僅僅回升至2402億美元,尚不及1996年水平(2505億美元);通貨膨脹率(消費者價格指數)雖然比1994年104.5%的高峯有所下降,但直到2001、2002年仍處於54.2%和45.1%的高位;2001、2002年失業率分別為7.8%和9.8%,比1995—2000年間6.0%—7.2%的水平進一步上升;外匯儲備鋭減而外債高漲接近國際儲備7倍【1】;土耳其貨幣里拉近乎淪為廢紙而號稱“世界最不值錢貨幣”,對美元匯率從1998年的20萬︰1貶值到165萬︰1,相當於凱末爾時代里拉初創時的1/300萬,紙幣面值最低50萬,最高2000萬,硬幣面值小的5萬,最大50萬……

在這種情況下,埃爾多安執政前期較快交出了一份相當炫目的經濟成績單:

執政第一年,土耳其2003年GDP就達到了3148億美元,比上年猛增31.1%,是土耳其建國以來最高水平。

從2002到2013年土耳其GDP增速達到頂峯,11年間以美元現價計算的土耳其名義GDP從2402億美元增長299%至9575億美元,人均GDP從3617美元增長245%至12489美元。與大多數發展中國家相比,如此增長業績,堪稱“奇蹟”。

埃裏多安在本世紀初創造了土耳其高增長和低通脹的經濟奇蹟。數據:世界銀行

同時,困擾土耳其數十年的奔騰式通貨膨脹和貨幣貶值痼疾也得到了遏制。

從1923年土耳其共和國建國至1980年代之前,土耳其多次出現年率超過100%的奔騰式通貨膨脹,1970年代末至1980年代初旨在穩定宏觀經濟基本面的調整也未能有效遏制通脹失控。1980-2002年23年間,土耳其消費者價格指數漲幅在31.1%-110.6%之間,其中有15年超過50%,13年超過60%,8年超過70%,6年超過80%,兩年超過100%。

埃爾多安執政首年,2003年土耳其消費者價格指數漲幅就從上年的45.1%大幅下降至25.3%,翌年進一步跌破10%大關至8.6%,由此直至2016年的13年間,除2008年外,土耳其消費者價格指數漲幅保持在個位數。

2005年1月1日起土耳其廢除舊幣里拉,以100萬︰1兑換率改用新里拉,2009年起以1︰1兑換率再次改用新貨幣“土耳其里拉”。2005年貨幣改革當年,土耳其貨幣對美元年均匯率為1.34新里拉兑1美元,直至2013年,土耳其貨幣對美元年均匯率為1.30︰1-1.90︰1,波動和貶值幅度按土耳其及整個西亞北非標準衡量非常温和。

基於本世紀初十餘年經濟增長的實績,土耳其當時被國際市場和輿論普遍視為最熱門、最有前途的新興市場經濟體之一,被高盛公司列為“金磚四國”(巴西、俄羅斯、印度、中國,縮寫為“BRICS”)之後最有吸引力的國家,位居日本《經濟學人》雜誌列舉的“展望五國”(越南、印尼、南非、土耳其、阿根廷,縮寫為“Vista”)之首,“埃爾多安經濟學”開始在國際上聲譽鵲起。

也正是憑藉耀眼的經濟成績及其帶來的強大民意支持,埃爾多安上台後得以對土耳其政治體制大動干戈,剝奪了軍隊的特權與自治地位,廢除了軍隊、憲法法院等機構維護世俗主義政制的能力,實質上根本改變了土耳其共和國立國的世俗主義政治體制,把2002年11月一次提前大選大獲全勝、但完全有可能曇花一現的“安納托利亞革命”發展成了根本改變土耳其政治體制內核的長久革命,牢固樹立了自己的政治權威。

自2002年底競選獲勝出任總理起,以大國民議會絕對多數黨地位連續執政,結束了此前土耳其政壇連續10多年的多黨組閣局面;2014年起擔任總統,2017年通過改行總統制的修憲公投,2018年起擔任新政體下總統,今年5月勝選後,可連任至2028年。

在國際上,依託顯著上升的土耳其綜合國力與本人國內政治權威,抓住有利國際政治環境,埃爾多安大大提高了土耳其在國際事務中的能見度。他本人也被許多外國穆斯林視為領袖,隱然有成為事實上的新哈里發之勢。

降息:土耳其經濟增長與社會機制的關鍵

埃爾多安治下的土耳其一度取得如此經濟成績,表明“埃爾多安經濟學”有其內在經濟與政治邏輯,若機緣巧合,因時乘勢,在特定國際國內經濟政治環境下能夠取得一定時間的成功。

(一)通脹之下埃爾多安仍堅持降息,原因何在?

“埃爾多安經濟學”在市場上最引人矚目的特點毫無疑問就是降息,即使在近年土耳其通貨膨脹率高漲之時,埃爾多安也要堅持降息,為此不惜接二連三拿掉違反其旨意的財政部長、央行行長,僅2021年一年之內就更換了3名央行行長。

面對這種與現代經濟學一般常識背道而馳的操作,流行的輿論將其歸因於伊斯蘭教法禁止利息而埃爾多安對宗教格外虔誠,但這種説法並不符合歷史與現實。

沒錯,伊斯蘭教法名義上禁止利息,但在實踐中,伊斯蘭社會歷史上曾誕生了利率遠超中國和歐洲傳統的超級高利貸。

中國古代長期認可的極端情況下商業性融資利率上限為100%,政府官方禁止收取利息超過本金。【2】羅馬帝國時期就規定了亞洲利息上限為12%,累積利息不得超過本金,債權人最多隻能收取債務人收入的1/4。【3】

東羅馬帝國(拜占庭帝國)在其千年歷史中長期維持12%—12.5%的法定年利率上限,在一些世紀裏還降低到4%—8%。【4】但在興起之後一開始就是靠征服拜占庭領土實現擴張的伊斯蘭社會,其實際利率水平遠超上述水平。

蒙古西征後,中亞、西亞色目商人的超級高利貸“羊羔兒息”傳至中國,南宋使臣出使北方蒙古佔領區時目睹這種年息100%、每年滾動計算複利、10年利息等於本金1024倍的超級高利貸,震駭不已【5】。直至朱元璋北伐勝利之後,“羊羔兒息”方才在中國全面禁止。【6】

進入近現代社會之後,伊斯蘭教法禁止利息的規定導致許多穆斯林國家形成了正規金融部門與非正規金融機構分割的二元金融市場。

現代銀行業利率過低,在國內市場難以開展業務廣泛吸收資金形成有效的資本積累,成為這些國家資本積累嚴重不足、高度依賴外援資金的關鍵原因之一;而國內金融市場則被非正規的高利貸資本佔據,正規金融部門的低利率、無息資金通過一系列灰色操作大量流入高利貸市場,成為權貴階層非分收益的源泉。

在上世紀中期阿富汗政府大力推進現代化建設的前3個五年計劃中,外援佔實際投資的比例分別高達78.5%、81.6%和79.6%。【7】但在民間,阿富汗普通平民普遍負有高利貸債務。1970年代,喀布爾以北考希達曼地區居民88%負債,債務利率高達10—30%。【8】

**(**二)“埃爾多安經濟學”扭轉土耳其數十年利率上漲趨勢

在埃爾多安執政之前,土耳其經歷了持續至少近40年的利率上漲,利率之高,令人驚駭。審視土耳其年均基準利率變動。根據國際貨幣基金組織數據,1964—1986年間,以貼現率為基準利率,土耳其年均基準利率從7.50%(年率)一路上漲至52.00%的高峯(1984年起)。

1987年起,以央行政策利率為基準利率,當年年均央行政策利率為42.36%,貼現率為45.00%,到1990年,央行政策利率就上漲到了62.72%。1990—2002年13年間,僅1991(59.87%)、2001(59.00%)、2002(44.00%)三年土耳其年均基準利率低於60%。其餘各年土耳其年均基準利率均超過60%,1995(106.31%)、2000(183.20%)兩年超過100%,最高的2000年高達183.20%,接近200%。

埃爾多安政府正式開始執政首年(2003年),土耳其年均基準利率從上年的44.00%大幅下調至26.00%,2004年進一步下調突破20%關口至18.00%,2009年下調突破10%關口至6.50%,2010年下調至1.63%的低谷,直至2017年,土耳其年均基準利率一直保持在個位數。2018年,土耳其年均基準利率從上年的7.25%上調至22.50%,2019—2021年分別為10.50%、15.50%和12.50%。2021—2022年,在通貨膨脹壓力猛增的情況下,土耳其數次逆勢大幅度降息,其中2022年連續4次降息,基準利率累計下調500個基點至9%。今年1月19日,土耳其央行宣佈維持9%的基準利率不變。

(三)降息為什麼是“埃爾多安經濟學”的土耳其經濟增長與社會機制關鍵所在

降息之所以對“埃爾多安經濟學”如此重要,一方面是因為埃爾多安執政前土耳其的利率本身就高得不正常,是持續奔騰式通貨膨脹和雪崩式匯率貶值的產物,降息是當時重建土耳其宏觀經濟穩定的必需措施。

另一方面,降息在“埃爾多安經濟學”的土耳其經濟增長與社會機制中發揮關鍵作用:壓低儲蓄率擴大消費,同時提高投資率,一邊推動經濟增長提速,另一邊充分發揮、挖掘、鞏固土耳其扼五海三洲要衝的區位優勢,夯實長期經濟增長的基礎;對由此導致的急劇擴大的儲蓄-投資缺口及其外在表現——經常項目收支逆差,則通過大量借入外債、吸引外商直接投資等措施來彌補。

在這一增長機制中,在抑制住了持續奔騰式通貨膨脹和雪崩式匯率貶值的情況下,降息可以發揮抑制儲蓄和激勵投資雙重作用,宏觀經濟穩定性與增長預期改善也會吸引資本流入,從而推動上述增長機制運行。

在社會與政治上,通過大規模基建投資,埃爾多安得以向其政治基本盤農村居民、城市棚户區農村移民提供大量就業機會,給伊斯蘭教勢力等政治盟友提供經濟分肥的“肉桶”,實現經濟、政治“雙豐收”。對於埃爾多安而言,這一點堪稱政治上生死攸關的大事。

由於人口增長較快和農村人口持續流入城市等原因,即使在“埃爾多安經濟學”的輝煌時期,土耳其失業率也居高不下,甚至高於其執政之前。1980—2001年間,土耳其失業率在6.0%(2000年)—8.7%(1988年)之間,2001、2002年分別為7.8%和9.8%;埃爾多安正式執政的2003—2021年間,土耳其失業率為8.3%(2012年)—13.7%(2019年之間)。其中,2003—2014年間有2009、2010兩年因次貸危機衝擊失業率達到兩位數,2015年至今,土耳其失業率一直在兩位數以上。因此,就一般意義而言,埃爾多安面臨沉重的創造就業壓力。

同時,埃爾多安的一些政策主張反而進一步加劇了土耳其的就業壓力。

首先是否定節育和控制人口以迎合伊斯蘭教勢力,宣稱節育是叛國,真主會照顧所有孩子,不用擔心高生育加重經濟負擔。【9】這樣的人口政策必然會在相當時期內加重勞動力市場的就業壓力。

其次是迎合城市棚户區農村移民。執政者如果抑制城市棚户區農村移民,相當一部分人會留在農村就業,或成為邊際產出為零的隱性失業人口,土耳其實施的西式競選政體下,這些選民未必會投執政者的票。

但執政者/競選人如果採取迎合城市棚户區農村移民的政策措施,這些人會有較高傾向投他的票;而且這些人是從分散的農村集中到了大城市,在流入的大城市當地投票,會大大提高他奪取大城市政權的希望;拿下大城市政權後,不僅政治影響力遠遠高於多個分散的鄉村、小城鎮政權,還有更多的資源可供使用,去鞏固自身地位,進而角逐全國政權。

在取得大城市和全國政權之後,通過大規模基建投資為城市棚户區農村移民提供就業機會,即使暫時失業也給了他們就業的希望,這些人就會大批成為他的“鐵桿”票倉。反之,這些措施又會吸引更多農村居民流入大城市,在沒有中國式户籍管理制度的國家,他們在流入的大城市就地參加選舉,進一步擴大他在大城市的“鐵桿”票倉。

在這樣一個“迎合城市棚户區農村移民——獲得棚户區居民選票上台——獲得資源更大力度迎合棚户區居民——更多農村人口流入棚户區——棚户區票倉擴大”的滾雪球循環中,關鍵是採取各種措施擴大投資,以創造棚户區居民就業機會。

幼年從貧困鄉村移居伊斯坦布爾工人區的埃爾多安就是這樣拿下伊斯坦布爾市長職位,進而長期執掌全國政權。

“埃爾多安經濟學”的內在缺陷與不可持續

從1839年末啓動“坦齊馬特”(Tanzimat)改革運動到如今,從奧斯曼帝國到土耳其共和國,從外部投資者狂熱湧入到危機爆發經濟退潮,這個國家的經濟已經幾度輪迴。

“埃爾多安經濟學”曾經輝煌,絕不意味着能夠擺脱這種輪迴,而是歷史重演,儘管它的成功階段比歷史上輪迴的繁榮期表現得多幾分絢麗。一度貌似大放光芒的“埃爾多安經濟學”存在內在長期致命弱點,決定了“埃爾多安經濟學”下的土耳其經濟增長機制不可持續。

“埃爾多安經濟學”的內在長期致命弱點之一,是其壓低儲蓄率擴大消費與提高投資率並舉,必然導致消費、投資超過國民儲蓄的儲蓄-投資缺口擴大,通常表現為財政赤字和經常項目收支逆差。

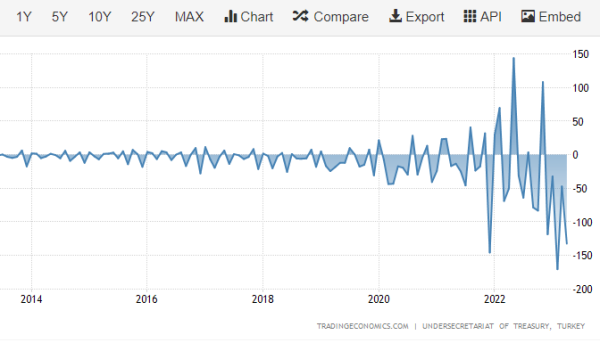

土耳其財政赤字在2022年以來不斷擴大

在有利的國際經濟政治環境下,在不太長的時期內,對東道國經濟增長前景的樂觀預期可以驅動國際資本通過債權融資、股權投資等形式湧入,從而彌補上述缺口;但到了國際經濟政治環境鉅變之時,預期逆轉,上述增長機制就將面臨顛覆風險,“財政赤字+經常項目收支逆差”的格局通常還會引發投機性貨幣攻擊和貨幣金融危機。到了此時,通貨膨脹等等也會失控。

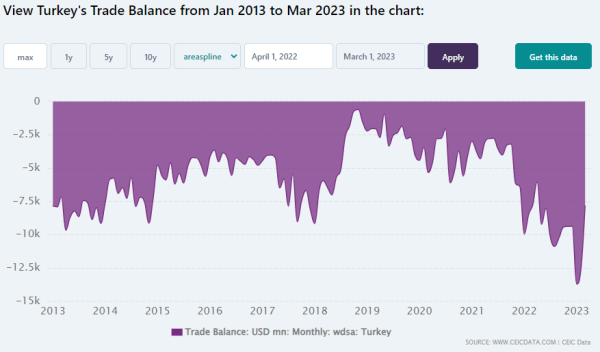

貿易逆差在土耳其長期存在

儲蓄缺口和貿易逆差/經常項目收支逆差本是從奧斯曼帝國到土耳其共和國上百年的經濟痼疾,從1878年(清光緒四年)到1993年這116年間,土耳其僅在1930-1946年這16年實現了貿易平衡或順差,期間1931年貿易平衡,1938年貿易逆差,1947年後一直逆差。【10】1980—2022年43年間,土耳其僅有7年經常項目收支順差,其中,埃爾多安執政后土耳其的儲蓄-投資缺口和經常項目收支顯著惡化:

埃爾多安執政前的1980-2002年23年間,土耳其儲蓄—投資缺口有5年為正數(即國民儲蓄超過投資),其中2001、2002兩年連續兩年為正數,其餘18年儲蓄-投資缺口占同年GDP比例在-0.4%至-4.3%之間。在此期間,土耳其經常項目收支有6年順差,逆差規模最高為99.2億美元(2000年)。

埃爾多安正式全面執政的2003-2022年20年間,土耳其儲蓄-投資缺口只有2019年1年為正數,其餘19年儲蓄-投資缺口占同年GDP比例在-0.9%至-8.0%之間,其中達到、超過-4%的年份有11年。在此期間,土耳其經常項目收支僅有2019年1年順差,除2003年外逆差規模均超百億美元,最高744.0億美元(2011年)。

在國際社會上,土耳其始終只是一箇中小經濟體,因而只能是世界經濟波動的被動接受者,而不可能成為大趨勢的主動引領者、創建者。即使在土耳其名義GDP巔峯的2013年,其以美元現價計算的GDP也不過9575億美元,佔當年全球GDP總量773655億美元份額不過1.24%。因此,土耳其經濟政策可行性、成敗如何,很大程度上取決於外部經濟與政治環境變動。“埃爾多安經濟學”施行前期之所以能夠取得相當業績,重要原因是埃爾多安勝選上台時機恰到好處:適逢全球經濟進入史上罕見景氣期。

中國在埃爾多安勝選的2002年1月1日起正式成為世貿組織成員,啓動了這個新世紀全球經濟增長“主發動機”與多邊貿易體系相互促進的良性循環。

2000-2001年土耳其金融危機期間,美國推動國際貨幣基金組織迅速向土耳其撥付其它國家不可企及的鉅額救援款。2001年“911事件”和隨之而來的反恐戰爭進一步大幅改善了土耳其的外部經濟政治環境,以至於土耳其大報《土耳其每日新聞》赫然登出“拉登拯救土耳其”的大幅標題。埃爾多安及其正發黨2002年底提前大選勝出,恰好坐享這些國際救援的紅利。【11】與此同時,全球主要中央銀行長期維持較為寬鬆貨幣政策。

如此天時地利,成就了“埃爾多安經濟學”一度的輝煌。即使在次貸危機爆發之後,主要中央銀行實施的量化寬鬆政策也支持了他的上述操作策略。

國際經濟政治環境變動引爆土耳其經濟內在風險

然而,當主要中央銀行非常規貨幣政策不可避免地走向終結時,退出量化寬鬆、縮表導致的資本流動逆轉,使其國際收支與債務風險日益凸顯,“埃爾多安經濟學”的上述操作策略便日益難乎為繼,內在長期弱點凸顯。匯率危機、資本外逃等等相繼襲來,其經濟增長也就日薄西山了。

即使新冠疫情導致西方主要中央銀行一度重拾量化寬鬆策略,但由於疫情全面重創全球經濟、特別是土耳其的支柱產業,其經濟發展並不能從中受益,反而在疫情和西方主要中央銀行從2022年起強力收緊貨幣政策的雙重打擊下創鉅痛深。

結果,自2013年達到9575億美元的頂峯之後,以美元現價計算的土耳其名義GDP總體趨向萎縮,2014-2020年一路下降至7201億美元的低谷,尚不及2008年水平(7708億美元),其後雖然有所反彈,但2022年土耳其名義GDP(8535億美元)仍不及2012年(8801億美元),人均GDP(9961美元)不及2008年(10778美元)。

在此進程中,土耳其的通貨膨脹、貨幣匯率等宏觀經濟穩定性指標全面大幅度惡化,曾經有過的成功相繼化為烏有。

土耳其消費者價格指數漲幅從2017年起重回兩位數並節節攀升,在2020年第三、四季度啓動的這一輪全球性通貨膨脹中淪為全世界通貨膨脹最嚴重國家之一,2022年10月通脹率高達85%,2022年12月CPI同比上漲64.27%。

貨幣匯率重回快速貶值軌道,2018年以來年年跌破新關口。2014年,土耳其里拉對美元年均匯率跌破2︰1關口,2016年跌破3︰1關口。到2021年已經跌破8︰1關口。2022年全年土耳其里拉對美元貶值幅度超過40%。

土耳其里拉兑美元匯率一路大跌,截止6月9日,已經跌至23.48:1

大地震後不久的2023年2月17日,市場匯率再貶至18.84︰1;土耳其大選第一次投票的5月14日,土耳其里拉對美元匯率貶至19.58︰1;埃爾多安在5月28日第二次投票中贏得連任後,土耳其里拉對美元匯率進一步貶至20.26︰1。

截止2023年6月8日,距埃爾多安宣佈新內閣名單、穆罕默德·希姆謝克重新出任財長已過5天,土耳其里拉對美元匯率已經貶至23.36︰1,表明市場歡迎希姆謝克出山,但又不敢對他寄予太高期望。

2015年起至今,土耳其失業率一直在兩位數以上,2019年達到13.7%高峯,當前全國失業率10.8%,貧困率17.1%,均為經合組織國家之冠。

在經濟基本面急劇惡化的背景下,2018年以來土耳其一再爆發“股匯雙殺”、“股匯債三殺”的金融危機。“埃爾多安經濟學”曾經創造“奇蹟”,時至今日,已經褪色沉淪。

更糟糕的是,為了刺激國內投資和消費,也由於其政治基本盤農村和城市棚户區農村移民高度依賴大規模基建投資創造的就業機會,其政治盟友要靠大規模投資分肥,在經濟外部約束日益收緊的情況下,埃爾多安近幾年來一直強烈反對加息,備戰大選時尤其如此,這不僅削弱了土耳其里拉的匯率,而且激勵了土耳其負債繼續高速膨脹,通脹持續居高不下乃至屢創新高,以及居民和企業部門的資本外逃、貨幣轉換(將本幣轉為外匯資產),加快了土耳其官方外匯儲備的萎縮。

去年以來,為了吸引選票備戰大選,“埃爾多安經濟學”變本加厲,加碼採取降息、大規模提前退休、連續大幅度提升最低工資等一系列民粹主義經濟政策,進一步惡化了財政金融等宏觀經濟基本面。

2022年12月,土耳其安卡拉市民看到提前退休的消息很高興。

特別是在民調數據略微落後於對手凱末爾·克勒赤達羅盧(Kemal Kilicdaroglu)的情況下,埃爾多安在離大選投票5天之前的5月9日宣佈給公務員加薪45%,從中直接受益者70萬人,而這是在1月4日已經宣佈加薪30%的基礎上再次加薪(1月3日宣佈加薪25%,翌日宣佈加薪幅度提高到30%),完全是為求“買票”不顧財政責任……

所有這一切,歸根結底都要由土耳其經濟、土耳其全體國民“埋單”,也給穆罕默德·希姆謝克埋下了隨時有可能令其粉身碎骨的“地雷陣”。

新財長可否挽救經濟危局?

“埃爾多安經濟學”已經沉淪,土耳其經濟又在宏觀經濟基本面疲弱、金融市場劇烈震盪之時遭遇大地震雪上加霜。

此次地震震區面積頗為廣大,涉及人口眾多,官方宣佈死亡人數超過5萬,世界衞生組織估計受影響總人數超2600萬,震區的伊斯肯德倫港、傑伊漢港等地對土耳其經濟頗為重要。這一切,都給土耳其經濟前景投下了濃重的陰影。

穆罕默德·希姆謝克被關注土耳其市場的外部投資者稱為“傳統經濟政策、透明度和獨立中央銀行的倡導者”,而且據説他為接受任職邀請向埃爾多安提出了三項條件:

自己有權就經濟事務決策;

能夠組建國家級別的經濟團隊;

獲得足夠時間來解決當下的經濟問題;

這個再次出馬的財政部長在理論上已經掌握了土耳其經濟和金融決策的權力,人們也聽到了他的宣言。諸如,“基於規則且可預測的土耳其經濟將是實現我們所追求的繁榮的關鍵”;“核心目標是財政紀律和價格穩定,以實現可持續的高增長”。【12】但要整頓已經沉痾入骨的土耳其經濟,免不了要經歷相當一段時間不無痛苦的調整,已經相當分裂的土耳其社會還能承受這樣的調整而不至於“出事”嗎?

埃爾多安究竟能在多大程度上容忍他所主張的經濟改革,對自己此前的作為改弦易轍?希姆謝克在對俄問題上能否抵抗住西方壓力而維護土耳其自身經濟利益?這一切尚在未定之天。

土耳其經濟總量和產業結構在西亞北非穆斯林國家中出類拔萃,但佔全球份額甚微,2022年GDP為8535億美元,在全球GDP總量中所佔份額只有0.84%,決定了大地震及其政治變動不足以對全球經濟產生直接可感受影響,但由於土耳其扼五海三洲要衝的區位優勢,對國際能源運輸格局、油氣管道佈局的衝擊,對國際經濟、政治、軍事的間接影響,值得我們關注。

不僅如此,對我們而言,在較長曆史跨度和國際背景上分析看清“埃爾多安經濟學”的內在經濟政治機制,瞭解其成敗得失,有助於我們準確判斷該國經濟社會走勢前景,定位與該國相關的經貿和政治往來,避免盲目和風險,抓住機遇。同時,“埃爾多安經濟學”中隱含的一些社會機制,如城市棚户區農村移民問題,也能給我們自己的經濟社會治理提供有價值的啓示。

註釋及參考文獻

【1】下文土耳其經濟數據若無特別註明,均引自國際貨幣基金組織數據庫。

【2】在《從“無鹽氏借款”看西漢前期國家信用風險》一文中,我對此作過較詳細梳理總結。《武漢金融》,2019-9。

【3】參見【美】悉尼·霍默、理查德·西勒:《利率史》,第33頁,中信出版社,2010年。

【4】 參見【美】悉尼·霍默、理查德·西勒:《利率史》,第41—43頁,中信出版社,2010年。

【5】參見【宋】彭大雅:《黑韃事略》

【6】正史中關於“羊羔兒息”的記載甚多,《元史》紀傳中《太宗紀》、《耶律楚材傳》、《譚澄傳》、《史天澤傳》、《王珍傳》、《董文炳傳》等篇目均有記錄,傳主或是治理過“羊羔兒息”問題,或是本人主政、領兵時向色目回回商人借用過“羊羔兒息”;在《元史》中《刑法志四·禁令》等史籍中還記錄了相關管理法規,《竇娥冤》等文藝作品也都提到了年息翻倍的羊羔兒息。現代貨幣金融學者如彭信威《中國貨幣史》等對此也有記載論述。

【7】彭樹智、黃楊文:《中東國家通史·阿富汗卷》,第十二章“十年‘憲政’風雲”,第252—253頁,商務印書館,2000年12月第1版。

【8】彭樹智、黃楊文:《中東國家通史·阿富汗卷》,第十二章“十年‘憲政’風雲”,第255頁,商務印書館,2000年12月第1版。

【9】2014年12月21日,埃爾多安在其政治盟友穆斯塔法•科夫裏兒子的婚禮上致辭説:“控制生育與土耳其人的強國願望背道而馳。要使國家變得更強大,我們需要更多充滿活力的年輕人。反對黨多年來一直在推行‘叛國’的節育政策,這將會導致土耳其人口枯竭。1個(孩子)意味着孤獨,2個意味着對抗,3個意味着平衡,4個則意味着豐富。大家不用擔心多生孩子會帶來家庭負擔,因為真主會照顧所有的孩子。”——引自《土耳其總統埃爾多安稱節育是叛國多生的孩子會由真主照顧》,觀察者網,2014年12月24日,鏈接:https://www.guancha.cn/Third-World/2014_12_24_304318.shtml。

【10】【英】米切爾編:《帕爾格雷夫世界歷史統計·亞洲、非洲和大洋洲卷:1750—1993年》(第四版),表E1“亞洲:對外貿易總額”土耳其部分,第551、555、562頁,經濟科學出版社,2002年。

【11】 2000—2001年,土耳其和阿根廷兩國同樣深陷危機困境並且苦於難以達到國際貨幣基金組織的貸款附加條件,土耳其在北約中的戰略地位本來就相當重要,2001年“911事件”後更加突出,一年之內便得到了國際貨幣基金組織3筆鉅額救援款:2000年11月,114億美元;2001年春,100億美元;2001年11月,100億美元;並且資金到位迅速,以至於土耳其大報《土耳其每日新聞》赫然登出“拉登拯救土耳其”的大幅標題。相反,對(在美國眼裏)戰略地位不那麼重要的阿根廷,國際救援便極為吝嗇,致使倫敦《金融時報》評論員一本正經地建議阿根廷引進美軍建立軍事基地,換取美國對救援阿根廷危機的積極態度。——詳見梅新育《國際遊資與國際金融體系》,第七章“國際遊資衝擊與國際金融體系改革”,第402—404頁,人民出版社,2004年。

【12】德國《法蘭克福匯報》網站2023年6月4日報道,轉引自《參考消息》,2023年6月6日,第2版。

主要參考文獻:

1. 國際貨幣基金組織數據庫;

2.【英】米切爾編:《帕爾格雷夫世界歷史統計·亞洲、非洲和大洋洲卷:1750—1993年》(第四版),經濟科學出版社,2002年;

3. 黃維民:《中東國家通史·土耳其卷》,商務印書館,2002年;

4. 梅新育:《國際遊資與國際金融體系》,人民出版社,2004年;

5. 哈安全:《土耳其通史》,上海社會科學院出版社,2014年;

6.【美】悉尼·霍默、理查德·西勒:《利率史》,中信出版社,2010年;

7.【英】帕特里克·貝爾福:《奧斯曼帝國六百年——土耳其帝國的興衰》,中信出版集團,2018年;

8.梅新育:《土耳其地方選舉或成2019新興市場危機起點?》,《第一財經日報》,2019-04-09;

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。