“勸農民工辦網貸乘飛機升艙”,演員稱遭網暴後道歉

None

(觀察者網訊)近日,“網貸大哥”演員朱宏奇成為某視頻網站的熱門人物。之所以被稱為“網貸大哥”,是因為朱宏奇曾拍攝了一系列網貸廣告,廣告中,他到處教別人辦網貸。

朱宏奇8月4日入駐該視頻網站後,連發多條視頻稱,自己因拍攝網貸廣告被網暴,並表示,網暴演員是沒有意義的,應該去找產品、甲方公司,演員只負責演,審稿權不在演員身上。

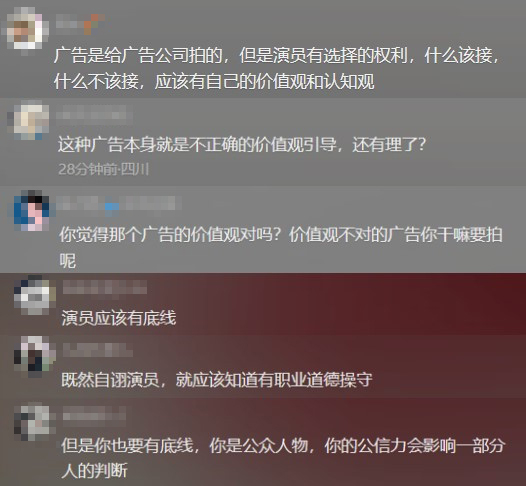

很多網友並不同意他的觀點,紛紛留言稱“演員必須要底線”“演員有選擇的權利,該知道什麼該接,什麼不該接”……

在被網友批評後,朱宏奇發佈視頻道歉,稱以後不再接不良廣告。

除了網貸廣告外,朱宏奇還曾在一些廣告中扮演專家、顧問的角色。

上海博和漢商律師事務所合夥人劉璐律師向觀察者網表示,朱宏奇拍攝的網貸廣告脱離實際,易誤導消費者,造成不良影響,而其扮演顧問專家的行為,嚴重誤導了消費者,此類行為更類似《廣告法》中對廣告代言的規定,按照廣告代言的法律規定來看,若明知或應知廣告虛假的,同樣將面臨行政處罰,還可能面臨與廣告主承擔連帶的民事賠償的法律風險。

“網貸大哥”勸農民工貸款:五分鐘欠七十五萬

網友整合的相關視頻顯示,朱宏奇拍攝的網貸短視頻廣告共五集,總時長為4分49秒,被網友戲稱為“五分鐘欠七十五萬”。

在這些視頻中,他到處教人到網貸平台借15萬元的備用金。以該系列中播放量最高的一則廣告為例,一位農民工帶母親坐飛機,其母親感到不舒服想吐,農民工提出想開窗户或者換位置,空姐詢問是否需要升艙,費用是1290元。農民工因錢不夠正想拒絕時,朱宏奇用農民工的手機在金融平台借了15萬,稱是備用金,還強調“萬元日息1.9元,還沒一瓶水貴呢”,周圍的人也詢問該怎麼借。

廣告視頻截圖

該系列視頻發佈於2020年,一經發布便引發爭議,有網友批評廣告背後的價值觀扭曲,鼓勵網貸借款等方式,並不應被提倡。

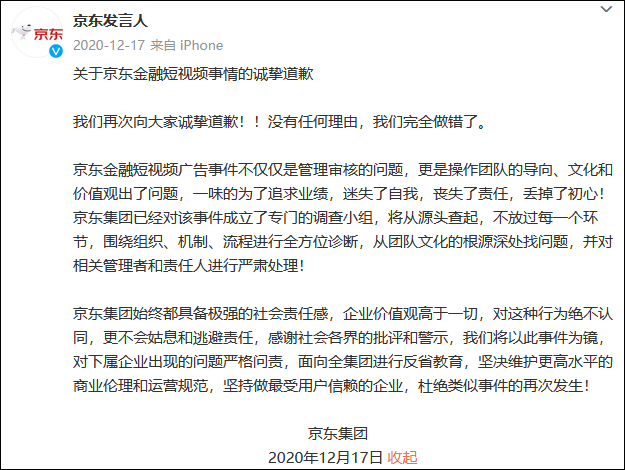

為此,涉事企業發佈兩條致歉聲明,稱短視頻廣告事件不僅僅是管理審核的問題,更是操作團隊的導向、文化和價值觀出了問題,一味的為了追求業績,迷失了自我,喪失了責任,丟掉了初心。

聲明還表示,會對相關管理者和責任人進行嚴肅處理。

針對類似的“表演式借貸廣告”,北京青年報曾發表評論指出,一些借貸平台或金融企業宣傳推介貸款的手法簡直無所不用其極,借貸廣告往往屬於情景融入式廣告或劇情式廣告,比如,“老漢借錢追求空姐”“打工者借錢給女兒過生日”“農民工借貸15萬元支付飛機開艙費”……這些漏洞百出、不符情理的借貸故事當然都是虛構的。靠假故事當噱頭的“表演式借貸廣告”符合虛假廣告的特徵,欺騙、誤導了消費者,同時,借貸廣告誘導人們負債消費、過度消費也涉嫌違背社會良好風尚。

微信公眾號“國家金融監督管理總局”也曾發佈過《關於警惕網絡平台誘導過度借貸的風險提示》,其中指出,一些網絡平台的網貸營銷罔顧消費者利益,利用“土味”“奇葩”廣告吸引流量,套取客户信息。在營銷或借貸過程中,通過廣告頁面過度收集並濫用客户信息,甚至在消費者不知情的情況下,將客户信息在平台方、貸款機構、出資方等之間流轉,侵害了消費者信息安全權。

朱宏奇道歉:以後不再接不良廣告

近日,上述廣告在某視頻網站被網友二次加工後,再次引發熱議,“網貸大哥”也因此成為熱門人物。

8月4日,朱宏奇入駐該網站,併發布視頻回應網貸廣告。

他在視頻中稱,廣告是給廣告公司拍的,而廣告公司是接的甲方的活兒,甲方有可能是借貸公司、金融公司、教育機構等等。“什麼產品都會做廣告,所以你網暴一個演員沒有任何意義。演員是弱勢羣體,演員只負責去演,你好像是網暴錯對象了”。

在另一條視頻中,他説“廣告法哪條規定不允許拍金融公司的廣告?”“審稿權不在演員身上,是在廣告公司自身的自律”。

網友紛紛留言反駁他的言論,也有不少網友在他直播時對其進行攻擊。

8月8日,朱宏奇發佈視頻道歉,表示以後不再接不良廣告,“我決定認慫道歉了”“以後接片子過程中,一定嚴於律己”。

9日凌晨,他再次發視頻説:“接不良廣告給自己造成了極大的影響,捱罵也是應該的,給廣大網友道歉,以後再也不接這樣的不良廣告了,多接正能量的廣告、影視劇作品。”

朱宏奇道歉視頻截圖

觀察者網搜索發現,除了網貸廣告,朱宏奇還曾在一些廣告中扮演專家、顧問。

例如,他曾在一則廣告中介紹一款眼貼的功效,並説“我不評價別人的眼貼,但是做眼貼我還真沒服過誰”。

他還在一則前列腺治療儀的廣告中扮演技術開發顧問,廣告稱其多年來累計走訪客户2029人,被稱為該品牌的“健康使者”。

拍攝類似廣告只是演員的本職工作?誰該為這些虛假廣告負責?

劉璐律師表示,廣告與電視劇、電影拍攝要求是不同的,根據《廣告法》規定,廣告應真實、合法,不得虛假、引人誤解、誤導消費者。朱宏奇拍攝的一系列廣告,比如網貸廣告脱離實際,易誤導消費者,造成不良影響。在前列腺治療儀廣告、眼貼廣告中扮演顧問專家,容易使得消費者將其誤認為專家,消費者亦因專家身份產生信賴,而下單購買商品,顯然這是對消費者的誤導。其所謂的扮演專家顧問更像是假扮,涉嫌違法。

演員、廣告公司、甲方,誰該為虛假廣告負責?劉璐認為,廣告主應當對廣告內容的真實性負責。發佈虛假廣告,廣告主應被行政處罰,若廣告主是醫療機構,還可能被吊銷診療科目或者吊銷醫療機構執業許可證。如果廣告經營者、廣告發布者明知或者應知廣告虛假仍設計、製作、代理、發佈的,亦將被行政處罰。

若關係消費者生命健康的商品或者服務的虛假廣告,造成消費者損害的,其廣告經營者、廣告發布者、廣告代言人應當與廣告主承擔連帶責任。

劉璐解釋説,朱宏奇雖然只是廣告的參演者,但其假扮專家的表演行為,嚴重誤導了消費者,此類行為更類似《廣告法》中對廣告代言的規定,按照廣告代言的法律規定來看,若明知或應知廣告虛假的,同樣將面臨行政處罰,還可能面臨與廣告主承擔連帶的民事賠償的法律風險。

劉璐表示,如果有消費者因此類廣告上當受騙,應留存所購商品或接受服務的證據,保留好購物憑證、支付憑證等能證明購買渠道的證據,以及留存對方發佈廣告的證據,之後可以選擇行政舉報或者民事訴訟來維護自身權益。

此前,有不少明星曾為網貸平台“站台”,在網貸平台暴雷後,不少受害者選擇向代言人討要説法。杜海濤、汪涵等明星都曾因“代言翻車”而致歉。

網貸平台“爆雷”,明星代言人是否要擔責?

劉璐指出,從行政處罰來看,若廣告代言人明知廣告虛假,仍推薦的,會面臨行政處罰;從民事賠償來看,若關係消費者生命健康的商品或者服務的虛假廣告,造成消費者損害的,其廣告經營者、廣告發布者、廣告代言人應當與廣告主承擔連帶責任。除此之外的虛假廣告,造成消費者損害的,其廣告經營者、廣告發布者、廣告代言人,明知或者應知廣告虛假仍設計、製作、代理、發佈或者作推薦、證明的,應當與廣告主承擔連帶責任。

微信公眾號“國家金融監督管理總局”發佈的《關於警惕明星代言金融產品風險的提示》中指出,代言人和金融產品供給主體應依法合規履行責任。金融產品供給主體應按照《關於進一步規範金融營銷宣傳行為的通知》要求,切實規範本機構及合作方的金融營銷宣傳行為,未取得相應金融業務資質的市場經營主體,不得開展與該金融業務相關的營銷宣傳活動;不得以欺詐或引人誤解的方式對金融產品或金融服務進行營銷宣傳;不得對資產管理產品未來效果、收益或相關情況做出保證性承諾,不得明示或暗示保本、無風險或保收益。

明星等公眾人物代言,應當遵守《中華人民共和國廣告法》等法律法規,不得為其未使用過的商品或者未接受過的服務作推薦、證明,不得明知或者應知廣告虛假仍作推薦、證明。接受代言前,應當查驗所代言機構是否具有合法資質,所代言產品和服務是否內容真實、符合監管要求。

本文系觀察者網獨家稿件,未經授權,不得轉載。