愛德華·懷特:“中國能夠輕鬆切斷供應,我們該怎麼辦?”

【文/愛德華·懷特,翻譯/觀察者網 郭涵】

去年年底,多名來自中國科技、貿易與國防機構的政府官員被召集到北京,參加一系列秘密會議,目的只有一個:回應美國全面限制向中國企業出售電腦芯片的舉措。

今年7月,北京宣佈了回應措施:對鎵、鍺相關物項實施出口管制。這些金屬用於生產具有重要戰略意義的產品,包括電動汽車、芯片與部分軍用武器系統。

一位直接參與前述會議的中方官員表示:“我們還有許多選項,這不是最極限的措施……這只是一個威懾。”

對外部世界而言,這是來自北京的一套“組合拳”。首先,這顯示中國已主導數十種被美國列為“對經濟與國家安全至關重要”礦產的供應鏈。同時也表明,中國已準備好隨時利用其優勢,作為地緣政治的籌碼。

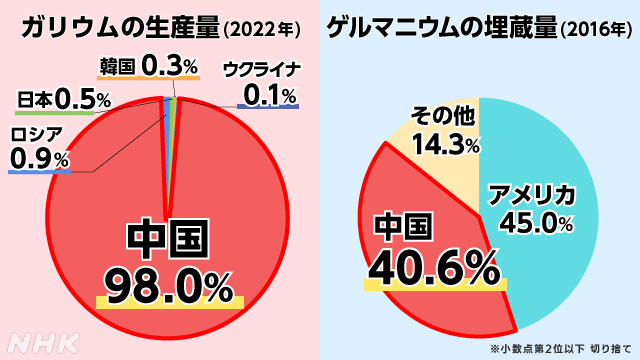

日媒統計,中國佔全球鎵生產量(左)與鍺儲量(右)之比 圖自:NHK

美國智庫戰略與國際問題研究中心(CSIS)的中國問題專家馬修·芬納爾(Matthew Funaiole)形容,此舉相當於“鳴槍示警”,令華盛頓的一些人措手不及。他説:“除了技術和國防工業圈子外,許多人並不知道它(鎵)是一種重要礦產。”

這起事件凸顯了一個令西方尷尬的事實:迄今為止,中國是許多清潔技術核心領域成本最低、規模最大的供應國。鎵與鍺只是一系列對能源轉型至關重要且中國佔據主導地位的產品之一。

中國產出了世界上約90%的稀土元素,80%以上的太陽能電池板全工序製造,60%的風力渦輪機和電動車電池。至於某些電動車電池使用的材料和更小眾的產品,中國幾乎佔據全部的市場份額。

中國在清潔技術供應鏈中的壟斷地位與沙特阿拉伯在原油市場中的影響力不相上下。正如石油化工生產為海灣國家提供了不可動搖的戰略緩衝區,中國在清潔能源產業的主導地位加劇了日益激烈的地緣政治競爭,並有可能使應對全球變暖的鬥爭更加複雜化。

這件事關係重大。

中國的清潔技術公司一波接一波地崛起,對傳統汽車與能源巨頭等西方僅剩的製造業構成巨大挑戰。但在與西方的“技術冷戰”不斷惡化的背景下,這些能力將成為中國的籌碼。

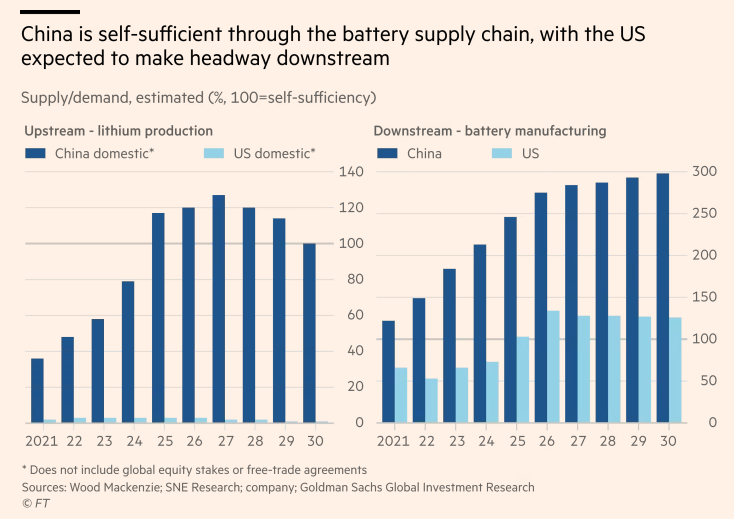

中美在鋰產量(左)與鋰電池生產(右)的國內自給率對比 圖自:《金融時報》

位於韓國首爾的諮詢公司New Electric Partners合夥人羅斯·格雷戈裏(Ross Gregory)説:“人們開始意識到控制供應鏈的重要性,否則就會產生系統性風險,因為中國能夠輕鬆地切斷供應。”

西方國家政府正拼命追趕中國在關鍵礦產和可再生能源產業供應鏈中全球領先的地位。美國總統喬·拜登與歐洲領導人已開始投入數千億美元的納税人資金,用於產業補貼。

然而,西方國家需要多久才能擺脱中國對大部分清潔技術供應鏈的控制,甚至究竟能否實現這一目標,分析家們的看法不盡相同。

大多數人同意,如果歐洲無法維持與北京的和睦關係,就不可能實現其雄心勃勃的應對氣候變化目標。即使是美國——在試圖與中國“脱鈎”方面擁有更雄厚的財力與政治支持——要想創建一個排除中國的清潔技術供應鏈,也將面臨艱鉅的考驗。

伯恩斯坦諮詢公司能源研究部門負責人、位於香港的分析師尼爾·貝弗裏奇(Neil Beveridge)表示:“為了從頭建立這些產業且具備足夠的競爭力,美國需要拿出準備好打一場戰爭的姿態。可現實情況是,中國仍然是世界工廠。”

北京的供應鏈套索

在蒙古國一側的戈壁沙漠南部,力拓集團(Rio Tinto)旗下奧尤陶勒蓋礦區(Oyu Tolgoi)的龐大工廠內,數十輛卡車正在等待裝載一袋袋重達兩噸的未提煉銅礦,然後駛向南邊80公里外的中蒙邊境。

未來幾年,這裏將建成全球第四大銅礦,而銅是新能源轉型的關鍵金屬。與全世界許多地方的採掘項目一樣,從這裏挖出的所有礦石將被運往中國進行加工。

雖然許多西方國家政府都在努力減少對中國的依賴,但力拓集團首席執行官石道成(Jakob Stausholm)指出,這家英國-澳大利亞聯手創辦的集團近幾十年來取得的成功,一定程度上歸功於來自中國的需求。他7月份在奧尤陶勒蓋接受採訪時表示:“我們與中國客户的合作非常融洽,因為中國客户與我們一樣,都有長遠的考慮。”

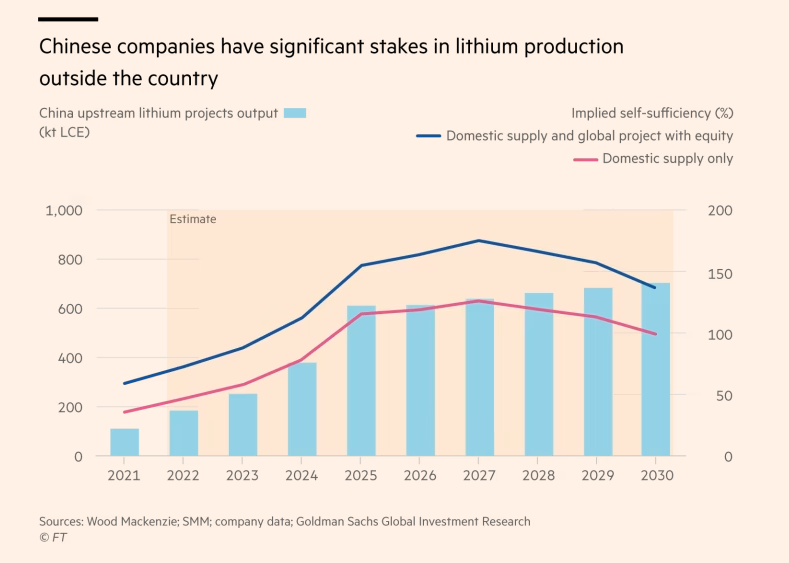

高盛亞太地區自然資源與清潔技術研究團隊聯席主管尼基爾·班達裏(Nikhil Bhandari)宣稱,中國對原材料的控制“遠不止看上去那麼簡單”。這源於金屬開發集團華友鈷業、汽車製造商比亞迪、電動車電池巨頭寧德時代等中國公司對海外採礦業務的股權投資。以鋰礦為例,雖然中國在開採領域僅佔很小的份額,但到明年,中國股東控制的資源將超過國內需求的份額。

沒有跡象表明,中國對獲取這些資源的胃口即將消失。

根據上海復旦大學上週公佈的數據,中國今年的海外金屬與礦業投資規模有望創下歷史新高。2023年上半年的投資額達到100億美元,超過去年全年的總額。今年的投資額很可能超過2018年170億美元的年度紀錄。

中國的上游鋰礦開採產出(藍柱)、國內供應(紅線)與國內供應加海外收購(藍線)變化 圖自:《金融時報》

西方專家們指出,這條供應鏈中不那麼顯眼的部分,尤其是材料加工與提煉部分,凸顯了西方國家在與中國競爭時面臨的最大挑戰。數十年來,發達經濟體一直迴避從事這類工業活動,寧願將環境破壞轉移到勞動力成本更低的發展中國家。

根據美國內政部與美國地質調查局的分析,在對美國至關重要的54種礦產商品中,中國至少是其中35種商品供應鏈上某一環節的主要生產國。

在某些礦產的供應鏈,中國的地位似乎不可撼動。戰略與國際問題研究中心稱,中國“驚人地”產出全球98%的鎵原料,儘管這種產品在美國有軍事用途,包括用於下一代導彈防禦和雷達系統。

高盛公司(Goldman Sachs)稱,以電動汽車電池所需的原材料為例,中國佔原材料產出的份額不足20%,但同樣的材料經過加工後的市場,90%由中國佔據。

鋰離子電池的核心部件,陽極所用石墨的生產就極具代表性。據高盛透露,中國石墨儲量的市場份額剛剛超過20%,而佔石墨加工市場的份額卻接近70%。最廉價的石墨生產方法是使用氫氟酸,這是一種劇毒材料,具有極大的環境風險。而中國是氫氟酸的最大生產國。

在好幾個過去由西方公司主導的重要清潔技術行業,包括風力渦輪機,中國現在享受着不可動搖的地位。

行業遊説團體全球風能理事會(Global Wind Energy Council)稱,今年新安裝的風力渦輪機有一半以上產自中國。中國生產的用於裝載渦輪機發電設備的吊艙,佔據了全球60%的市場份額。除了已經投入運營的100處工廠,中國正在新建60多個吊艙組裝設施。

全球風能理事會的數據顯示,渦輪機供應鏈的更下游,中國在許多關鍵部件(包括鑄件、鍛件、迴轉支承、塔架和法蘭)上的市場份額均超過70%。

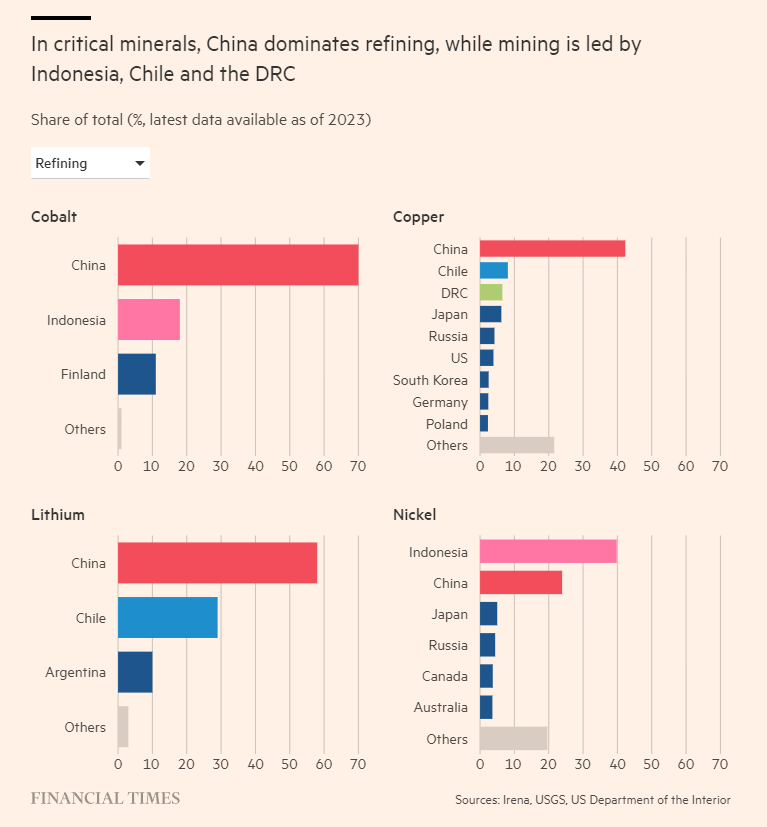

左上起:各國佔全球鈷、銅、鋰、鎳礦產加工份額排行 圖自:《金融時報》

新加坡國立大學中國政治經濟專家Lance Guo評價,數十年來,中國體制在集中資源推進國家級重大項目上取得的成功令全世界大吃一驚。

“其他國家完全沒有預料到這種情況,”他説。“如果你基於自由市場的假設做事,根本不可能發展得這麼快。”

戰略與國際問題研究中心的中國產業政策專家伊拉利亞·馬佐科(Ilaria Mazzocco)説,雖然許多清潔技術產業的發展啓動時間更早,但本屆中國領導人上台後,對產業政策、戰略性產業和應對氣候變化的關注得到了“強化”。她還指出,相比西方,中國發展這些產業的方式存在顯著差異:“中國在推動‘全供應鏈’發展方面更加謹慎。”

優勝劣汰的競爭

2007年,豪爾赫·瓜哈爾多(Jorge Guajardo)作為墨西哥新任駐華大使來到北京,他的主要工作之一就是説服中國企業在墨西哥建廠。考慮到墨西哥存在許多低成本的汽車工廠,那裏對中國新興車企來説似乎是自然而然的選擇。

然而,如果瓜哈爾多認為這項任務很輕鬆,與比亞迪公司代表的一場會面將證明他的想法大錯特錯。當時,比亞迪還是一家鮮為人知的電池製造商,為諾基亞與摩托羅拉手機供貨。企業創始人王傳福剛剛收購了一家瀕臨倒閉的國有汽車企業。會談期間,他打斷了關於美國貿易規則的討論。

“電池約佔汽車(成本)的50%,我永遠不會在中國以外的地方生產電池,”瓜哈爾多回憶對方這樣説。“那還是2007年,我們都覺得這話很離譜。”

回首往事,現居華盛頓特區的瓜哈爾多承認,比亞迪老闆王傳福的拒絕“非常有道理。他有一個願景……他當時就在構思‘電動’了”。

如今,得到沃倫·巴菲特(Warren Buffett)旗下伯克希爾·哈撒韋公司(Berkshire Hathaway)入股的比亞迪,被業內專家視作德國、法國、美國和日本傳統汽車工業正面臨存亡挑戰的象徵。根據上海謀拓商務諮詢公司(Automobility)的數據,今年上半年,比亞迪在中國賣出了115萬輛汽車,佔全球插電式混合動力汽車與電池汽車總銷量的三分之一以上。比亞迪還是全球第二大電池生產商,其垂直整合的業務模式令特斯拉和大眾汽車羨慕不已。

與全球電動汽車電池巨頭寧德時代一道,王傳福的公司也是關於私營企業的智慧如何與中國政府產業政策相結合,在可再生能源和電動汽車領域建立主導地位的最顯著例子之一。

美國智庫戰略與國際問題研究中心估計,從2009年到2021年,中國政府在電動汽車領域的累計投入超過1250億美元。

中國做事的效率高到近乎無情。為了優先發展本土產業,政府對地方提出了嚴格要求。自2016年起,韓國的主要電池製造商LG、SK與三星不再能夠獲得慷慨的補貼,這為寧德時代與比亞迪的蓬勃興起創造了條件。

今天中國在製造清潔技術產品方面具備的優勢,得益於巨大的規模經濟效益。

高盛的數據顯示,在中國建造一座電動汽車工廠的耗時約為其他國家的三分之一,而在美國建廠的成本比在中國高出近80%。伯恩斯坦稱,美國某些製造業的成本可能是中國的三倍以上。這凸顯了中國的競爭對手不僅要面對有限的資源獲取渠道、更高的前期技術投入成本,還要應對勞動力短缺、工資上漲及更高的環境標準。

太陽能和風能領域的情況也類似。國際能源署(IEA)介紹,得益於龐大的國內需求,中國多晶硅的生產與加工成本僅為歐洲產品價格的三分之二。根據標準普爾的數據,中國風力渦輪機的價格是西方競爭對手的一半。

馬佐科説,在這些行業中,重要的是承認私營部門激烈競爭的作用。“這是外界所忽視的:我們認為這只是關於補貼的問題。但事實上,同樣是因為(中國公司)能在十分殘酷的環境中戰勝國內競爭對手,”她説。“他們都是最善於從運營中擠出每一分利益的佼佼者。”

武器還是野火

分析人士聲稱,中國清潔技術產業的擴張,與多年來因產自中國的廉價鋼鐵、水泥和鋁充斥國際市場所造成的地緣政治與經濟混亂,形成了明顯呼應。對中國製造的抱怨導致雙邊關係陷入有毒且緊張的氛圍,在世界貿易組織層面引發了棘手爭端。

例如,根據挪威諮詢公司Rystad Energy的數據,由於供大於求,價值約70億歐元的中國產太陽能電池板目前正堆放在歐洲的倉庫裏。這些庫存大約能滿足倫敦和巴黎所有家庭一年的用電量。

此外,西方還有更深層面的擔憂:過度依賴中國,而中國似乎正越來越願意將這種主導地位當做武器,就像關於鎵的出口管制措施那樣。

戰略與國際問題研究中心的芬納爾認為,雖然中國對某些原材料領域的主導“似乎是一個不可能解決的問題”,但隨着時間推移,美國依然有辦法降低所面臨的風險。“如果採取逐個擊破,優先攻克那些與國防工業息息相關的問題……美國依然可以着手填補漏洞。”

新加坡國立大學的戈爾則認為,中國政府在利用清潔能源技術的優勢時也需要謹慎,因為中國在許多高科技產品方面同樣高度依賴西方。“這可能也會令中國頭痛。”

不過,其他專家認為,西方決策者最終需要直面兩個相互矛盾的戰略重心,並做出抉擇:究竟是選擇與中國“脱鈎”來實現其國家安全目標,還是與中國合作來實現其氣候與經濟領域的目標?

貝弗裏奇直言:“一方面,你確實想要保護(西方的)這些產業;另一方面,野火正在地中海地區肆虐。你會怎麼做?”

(原文於8月9日發佈在《金融時報》評論版,原標題:“中國如何主導清潔技術市場。”How China cornered the market for clean tech)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。