8月1年期LPR下調,5年期按兵不動,為何?

None

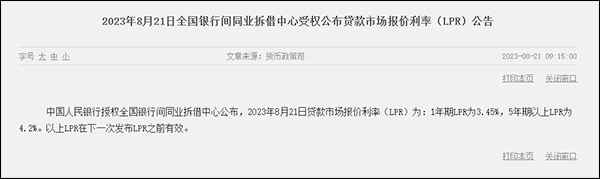

8月21日,中國人民銀行授權全國銀行間同業拆借中心公佈,2023年8月21日貸款市場報價利率(LPR)為:1年期LPR為3.45%,較上月下降10個基點,5年期以上LPR為4.2%,與上月持平。

截圖自中央人民銀行網站

貸款市場報價利率(LPR)由各報價行按公開市場操作利率(主要指中期借貸便利利率)加點形成的方式報價,由全國銀行間同業拆借中心計算得出,為銀行貸款提供定價參考,與房貸等密切相關。目前,LPR包括1年期和5年期以上兩個品種。

本次下調是繼6月20日LPR兩個期限報價同步下降10個基點後,1年期LPR在年內的第二次下行。

截圖自全國銀行間同業拆借中心

今年5-8月LPR報價 截圖自中國銀行網站

此前,央行在8月15日開展2040億元公開市場逆回購操作(OMO)和4010億元中期借貸便利(MLF)操作,其中MLF利率下調15個基點至2.5%,7天期逆回購利率下調10個基點至1.80%,常備借貸便利(SLF)利率隔夜期下調10個基點至2.65%; 7天期下調10個基點至2.80%;1個月期下調10個基點至3.15%。

MLF“降息”一般被認為是LPR“降息”的先導,15日這一套組合拳被市場解讀為超預期的“降息”舉動,降息幅度已超過2021年,但低於2020年。

當時市場普遍認為,LPR的1年期和5年期,都將下調,但結果1年期LPR報價下調10基點,小於MLF下調的15個基點,而5年期LPR“按兵不動”。

對此,東方金誠首席宏觀分析師王青表示,這或出於接下來在引導企業和居民融資成本穩中有降過程中,需要保持銀行淨息差處於合理水平等考慮,從而“有利於增強商業銀行支持實體經濟的可持續性”。可以看到,在18日央行等三部門召開的金融支持實體經濟和防範化解金融風險電視會議中強調,“金融支持實體經濟力度要夠、節奏要穩、結構要優、價格要可持續”。

8月LPR報價調整中,5年期以上期限品種按兵不動,最為出乎市場預料。7月以來樓市運行偏弱,行業信用風險引發市場關注。7月24日中央政治局會議對房地產市場供求關係做出最新判斷,明確要求“適時調整優化房地產政策”。由此,市場普遍預期接下來有必要通過引導居民房貸利率較大幅度下調來降低購房成本,扭轉市場預期。

王青認為,8月5年期以上LPR報價按兵不動,很可能意味着後期“調整優化房地產信貸政策”會單獨出台具體措施,其中或包括更大力度實施首套房貸利率政策動態調整機制,以及下調二套房貸利率下限等。總體上看,下一步引導新發放居民房貸利率下行是大勢所趨。

王青指出,由於5年期以上LPR報價也是除居民房貸之外的其他企業和居民中長期貸款的定價參考,本月5年期以上LPR報價保持不動,也有助於穩定其他中長期貸款利率,進而穩定銀行淨息差。

另據上海證券報,光大銀行金融市場部宏觀研究員周茂華表示,本次5年期以上LPR維持前值不變,反映出部分銀行淨息差壓力較大,需要增強貸款價格可持續性。此外,儘管掛鈎房貸利率的5年期以上LPR不變,但在首套房貸利率政策動態調整機制影響下,不少城市因城施策,新發放個人住房貸款利率已經明顯低於5年期以上LPR。而且,維持5年期以上LPR報價利率穩定,也有助於避免新、舊房貸利率的利差進一步擴大的潛在負面影響。

一段時期以來,銀行息差水平持續承壓。二季度,商業銀行淨息差為1.74%,與一季度持平,為有數據統計以來最低值。2023年第二季度中國貨幣政策執行報告指出,商業銀行維持穩健經營、防範金融風險,需保持合理利潤和淨息差水平,這樣也有利於增強商業銀行支持實體經濟的可持續性。

本文系觀察者網獨家稿件,未經授權,不得轉載。