約瑟夫·蘇利文:動搖美元霸權説了好些年,為什麼金磚國家有可能成功?

【文/約瑟夫·蘇利文,翻譯/馬力 校對/郭涵】

“去美元化”正成為當前的熱門話題。今年3月在新德里,俄羅斯聯邦國家杜馬副主席亞歷山大·巴巴科夫(Alexander Babakov)表示,俄羅斯正牽頭提倡開發一種新貨幣,將用於金磚國家(巴西、俄羅斯、印度、中國和南非)內部的跨境貿易結算。數週後在北京,巴西總統路易斯·伊納西奧·盧拉·達席爾瓦(Luiz Inácio Lula da Silva)也加入了這場討論:“每天晚上我都會捫心自問,為什麼所有國家間的貿易都要基於美元結算呢?”

一系列的言論使得“美元統治地位依舊穩定”的敍事變得複雜起來。該敍事認為,相比歐元、日元和人民幣等“失明”的貨幣競爭對手,美元仍是“半睜着一隻眼睛”的貨幣。正如有經濟學家對各國貨幣做出形象比喻,“歐洲是博物館,日本是養老院,而中國是監獄。”這種説法也不無道理。不過金磚國家發行的貨幣將有所不同。金磚國家是由一羣前途遠大、對當前秩序不滿的國家所組成的新聯盟。按GDP規模計,金磚國家加起來不僅超越了當前的霸主美國,也高於整個七國集團(G7)的經濟體量總和。

一些國家的政府希望擺脱對美元的依賴,並不是什麼新鮮事。自上世紀60年代以來,在不少外國首都,關於推翻美元主導地位的言論始終佔據着報紙頭條。但空談仍未轉化為實際結果,現實是,美元仍舊主導着全球84.3%的跨境貿易結算,而人民幣僅佔4.5%。克里姆林宮習慣於將公開言論作為服務國家利益的工具,因此有必要對俄方放出的各種説法保持一絲懷疑。圍繞諸多問題,如其它金磚國家到底在多大程度上支持巴巴科夫的提議,目前答案仍不明朗。

金磚國家領導人第十五次會晤在南非約翰內斯堡舉行 圖自新華社

然而,至少從經濟學角度來看,金磚國家發行的貨幣是有望取得成功的。無論發行的時機有多不成熟,無論還有多少現實問題有待解決,這種貨幣的確有可能取代美元作為金磚國家儲備貨幣的地位。而且與過去的數字人民幣等競爭對手不同,這種目前仍處於假想階段的貨幣,事實上有潛力推翻或至少動搖美元的全球主導地位。

不妨把這種假想貨幣暫時稱為“金磚幣”(bric)。

如果金磚國家在國際貿易中僅使用“金磚幣”,這將為它們擺脱美元霸權掃清障礙。為了實現這個目標,各國常見的做法是通過雙邊協議以非美元貨幣進行貿易結算,比如當前中俄貿易主要使用人民幣進行結算。但問題在於,俄羅斯並不情願用人民幣結算從中國進口的、中俄貿易之外的其他商品。在兩國完成雙邊交易後,俄羅斯更希望用收入的款項去購買以美元計價的資產,進而從全球其它地區(那裏仍然使用美元交易)進口商品。

然而,如果中國和俄羅斯僅用“金磚幣”進行貿易結算,俄羅斯就沒有必要用從雙邊貿易中獲得的收入款項去購買美元資產。畢竟,俄羅斯可以直接使用“金磚幣”(而非美元)購買所需進口的商品。如此一來,“去美元化”可謂大功告成。

金磚國家僅使用“金磚幣”進行貿易,這種想法現實嗎?答案是肯定的。首先,他們有能力自主支付全部的進口費用。2022年,金磚國家總體上實現了3870億美元的貿易順差(也稱為“國際收支盈餘”),這主要歸功於中國。

此外,金磚國家還可以在國際貿易中實現一定程度的自給自足,這是世界上其他貨幣聯盟很難做到的。原因在於,金磚國家貨幣聯盟不同於以往任何的貨幣聯盟,不是由共享領土邊界的國家組成。其成員國有能力生產的商品廣泛程度超過任何現存貨幣聯盟。這要歸功於金磚國家地理分佈的多樣性,它為某種程度的自給自足創造了條件。這是以“在地理上集中一處”為特徵的貨幣聯盟(如歐元區)所不具備的。2022年,歐元區貿易逆差高達4760億美元。

金磚國家甚至不必被“僅限成員國間相互貿易”所限制。由於金磚國家集團的每個成員國都是各自區域內的經濟大國,世界各國可能會主動尋求用“金磚幣”與他們交易。如果泰國認為有必要使用“金磚幣”與中國做生意,則巴西進口商仍然可以從泰國出口商處買到龍蝦,讓泰國龍蝦繼續留在巴西人的菜單上。一國生產的商品完全可以經第三國的轉口貿易,繞開兩國間存在的貿易壁壘(如關税)。這種行為通常會導致新的限制措施。但如果美國願意制裁美中雙邊貿易,卻不肯抵制同金磚國家的貿易,則中國企業只需通過越南等國進行轉口貿易,美國兒童便可繼續把玩中國製造的玩具。

如果金磚國家的政府發出了“必須使用‘金磚幣’,否則拉倒”的最後通牒,那些國家的消費者可能面臨的最糟糕情況會怎樣?不妨看看今天的俄羅斯。儘管歐美政府竭盡全力試圖經濟上孤立俄羅斯,部分歐美商品依舊能持續流入俄羅斯境內。俄羅斯消費者為制裁付出高昂代價,但還未到災難性的地步。隨着金磚國家的官員們對去美元化的渴望越來越強烈,加上意識到今天俄羅斯遭受的制裁程度可能是他們面臨類似困境時的上限,對去美元化風險回報的權衡正變得越來越有吸引力。

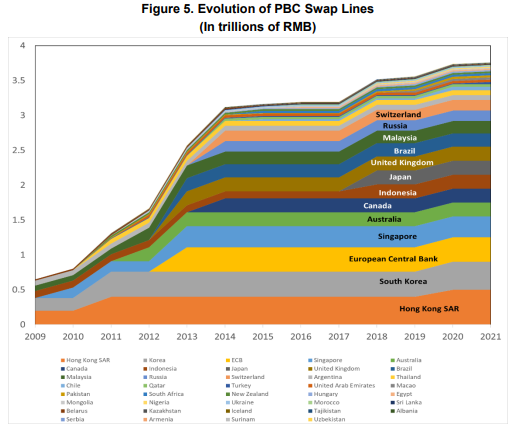

人民幣貨幣互換國已擴大至40個國家和地區,額度超過4萬億人民幣。截圖:IMF工作論文《人民幣在跨境支付中的使用》2023年3月31日;上圖數據來自:中國人民銀行和Hector Perez-Saiz& Longmei Zhang,截止2022年。

為了取代美元成為金磚國家的儲備貨幣,“金磚幣”需要在沒有參與貿易結算的前提下找到足夠安全的資產作為錨定物。有可能找到這樣的資產嗎?答案是肯定的。

首先,由於金磚國家享有巨大的國際收支順差,“金磚幣”根本不需要扮演吸引外資的角色。通過一定程度的“胡蘿蔔加大棒”政策組合,金磚國家政府完全可以調動本國民眾與企業用儲蓄來購買“金磚幣”資產,通過政府強制與補貼手段維持市場的運轉。

事實上,在外國投資者眼中,以“金磚幣”計價的資產反而可能具有非比尋常的吸引力。對全球投資者而言,黃金作為一種資產類別的主要缺陷在於,儘管它作為分散投資的工具具有避險價值,但投資黃金並不能帶來利息。據稱,金磚國家計劃用黃金和其它具有內在價值的金屬(如稀土金屬)來為新貨幣背書,因此以“金磚幣”計價的付息資產將類似於產生利息的黃金。這是“金磚幣”的一個獨特優勢。對於既在乎債券的生息屬性又渴望獲得黃金避險屬性的投資者來説,以“金磚幣”計價的資產將極富吸引力。

當然,如果希望“金磚幣”債券成為類似生息的黃金資產,它們需要建立起“違約風險相對較低”的信譽。可即便是金磚國家政府的主權債務也存在不小的違約風險,但這些風險是可控的。“金磚幣”計價債券的發行方可以通過縮短債務期限來降低風險。在南非,投資者們也許不相信政府會在30年後兑付債券,但人們對為期30天的債券自然信心十足。此外,完全可以憑價格抵消投資人對風險的擔憂。如果市場參與者希望從投資“金磚幣”資產中獲得更高的收益,他們很可能會如願以償,因為金磚國家的政府會願意為“金磚幣”的長遠發展而額外買單。

公允地説,“金磚幣”的發行可能引發一系列棘手的現實問題。當“金磚幣”主要用於國際貿易結算而非僅限於國內流通時,金磚國家央行的工作將更為複雜。創建一個像歐洲央行那樣的超國家央行來管理“金磚幣”也不是一項輕鬆的工作。然而,此類挑戰並非無法克服。

金磚國家之間的地緣政治矛盾也不容忽視。不過金磚國家決定發行共同貨幣意味着,他們可以在明確界定的、存在共同利益的領域展開合作。比如,印度和中國也許在安全利益上存在分歧,但雙方卻在去美元化問題上有共同利益。他們完全可以在其他領域開展競爭的同時,就存在共同利益的領域合作。

“金磚幣”並不會奪走美元頭上的“王冠”,迫使美元收縮其主導的勢力範圍。即便金磚國家實現了去美元化,全世界大部分地區仍將繼續使用美元,全球貨幣秩序只是從單極變得更加多極化而已。

許多美國人傾向於哀嘆美元全球地位的衰落。但他們在哀嘆之前理應深思,美元長期在國際金融體系中扮演的壟斷貨幣角色,對美國始終是一把雙刃劍。它的確方便華盛頓將金融制裁加入外交政策的工具箱中。但美元升值同時意味着美國的商品與服務相較世界上其它地方更為昂貴,美國的出口會下降、就業崗位會流失。然而,這把雙刃劍在美國國內製造矛盾的一面越來越尖鋭,威脅美國外部敵人的那面刀刃卻變得越來越鈍。

白宮經濟顧問委員會主席賈裏德·伯恩斯坦

現任白宮經濟顧問委員會主席的賈裏德·伯恩斯坦(Jared Bernstein)十分清楚(至少從他2014年起發表的觀點來看),美元的全球主導地位是以犧牲國內就業崗位和出口競爭力為代價的。隨着美國經濟佔全球經濟的比重不斷萎縮,這種代價只會隨着時間推移變得越來越沉重。

美元的全球主導地位帶來的傳統好處之一,是美國可以利用金融制裁手段擴展自身的安全利益。但華盛頓已經意識到,美國21世紀的安全利益將日益取決於同中國和俄羅斯開展大國競爭的結果。如果這一判斷屬實,結合當前對俄羅斯不盡如人意的制裁效果,可以得出結論:金融制裁作為美國維護國家安全的政策工具,正越來越失去效力。

如果“金磚幣”當真取代美元成為金磚國家的儲備貨幣,可能會面臨形形色色,甚至令人始料未及的回應。金磚國家中那些胸懷反帝國主義志向的官員、美國參議院的某些共和黨人以及總統拜登的首席經濟學家,似乎都會為此事熱烈鼓掌;前總統特朗普、經常與他爭吵不休的美國國安體制內人士,反倒有可能一致地報以噓聲。無論如何,美元的全球主導地位不太可能在一夕之間宣告結束,但“金磚”貨幣的出現必將開啓逐漸侵蝕美元地位的進程。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。