上半年增收不增利,榮昌生物虧損背後,銷售費用成“翻身”難題

徐喆联系邮箱:[email protected]

8月22日,榮昌生物發佈2023年半年報,報告期內的營業收入4.22億元,同比增長20.56%,歸屬於上市公司股東的淨利潤為-7.03億元。

對於營收增長,榮昌生物表示主要因為公司用於治療系統性紅斑狼瘡的泰它西普和治療胃癌的維迪西妥單抗銷量增加所致,上述兩款產品均已被納入國家醫保目錄。

然而,在營收呈現增長勢頭的同時,榮昌生物卻面臨着虧損規模進一步擴大的局面。財報內公司表示,上半年虧損主要因公司銷售規模擴大,且各項銷售開支不斷攀升所致。

根據財報數據,上半年榮昌生物的銷售費用高達3.50億元,較去年同期的1.50億元大幅增長133.51%。值得注意的是,銷售費用佔據公司營業收入的比例高達82.94%,而在今年第一季度,這一比例曾一度攀升至94.05%。

與此同時,上半年榮昌生物也在持續加大研發投入,費用化研發投入同比增加20.19%,旨在支持公司核心產品以及多達九個分子的數十項適應症的臨牀開發。

然而,業內人士表示,雖然榮昌生物在商業化領域取得進展,但後期仍需不斷注入資金以支撐團隊建設費用和學術推廣活動,此外,公司的自免疾病和腫瘤商業化是兩條完全不同的營銷團隊,增加成本的同時也製造了內部競爭的局面。

據披露,截至今年6月底,榮昌生物的腫瘤商業化團隊和自免團隊規模雙雙接近600人,儘管榮昌生物旨在通過這一策略進一步實現商業化進展,但如何有效地控制成本,將是榮昌生物所面臨的關鍵挑戰之一。

“王牌”產品納入醫保,上半年營收增加20.56%

據半年報,上半年公司實現營收4.22億元,同比增加20.56%;歸屬於上市公司股東的淨利潤為-7.03億元,虧損較上年同期擴大約2.14億元。

榮昌生物在半年報中表示,2023年上半年營收增加主要繫上公司兩款“王牌”產品泰它西普和維迪西妥單抗銷量增長所致。

據悉,泰它西普是全球首個系統性紅斑狼瘡(SLE)治療創新雙靶生物製劑,2021年3月獲國家藥監局批准上市,同年12月被納入新版國家醫保藥品目錄用於治療SLE。

維迪西妥單抗是國內首款抗體偶聯藥物(ADC)藥物,也是我國首個獲得美國食藥監(FDA)、國家藥監局突破性療法雙重認定的ADC藥物,分別於2021年6月、12月獲批用於治療HER2表達局部晚期或轉移性胃癌(GC)、晚期尿路上皮癌(mUC)。2021年12月及2023年1月,兩項適應症均被納入醫保目錄。

此次半年報中雖公司並未詳細披露旗下兩款產品的具體銷售數字,但觀察者網從此前財報數據獲悉,早前泰它西普在被納入醫保目錄後銷售增長明顯。

具體來看,2021年上半年,泰它西普的產量為3.34萬支,銷量為1.37萬支,產銷率達到40.86%。而到了2022年納入醫保後,這一數字飆升至54.15萬支和49.09萬支,產銷率更是高達90.65%。

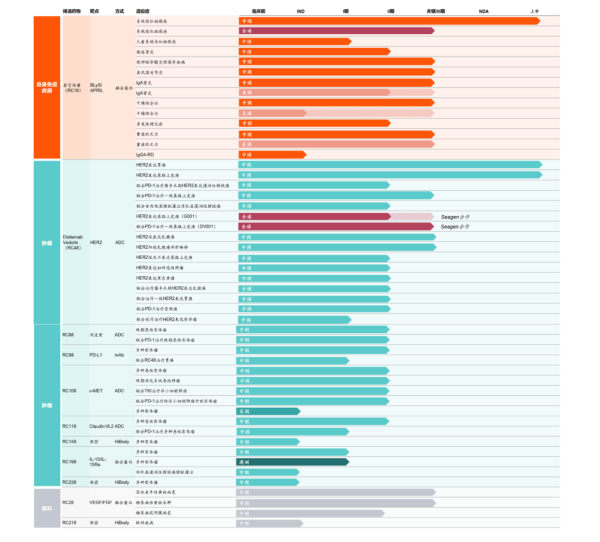

從當前公司研發管線來看,共有9個分子處於臨牀開發階段,適應證主要涵蓋自身免疫、腫瘤和眼科領域,針對幾十種適應症進行臨牀開發。

除去已進入商業化階段的藥物泰它西普和維迪西妥單抗,RC28、RC88、RC98、RC108、RC118 等其他分子臨牀進展順利,將陸續進入關鍵臨牀試驗階段;RC148、RC198也進入臨牀試驗階段。

(圖片來自榮昌生物半年報)

儘管雙“王牌”產品紛紛進入醫保帶動公司營收上漲,但上半年榮昌生物仍未能實現盈利且虧損進一步擴大,而背後原因主要系公司鉅額的研發和銷售開支所致。

銷售費用佔比營收82.94%,獨立的銷售體系成“隱疾”

財報數據顯示,今年上半年,榮昌生物的銷售費用為3.50億元,較去年同期1.50億元增長133.51%,佔公司營業收入的比例高達82.94%,而在一季度中,榮昌生物的銷售費用率甚至一度高達94.05%。

對此,榮昌生物表示,主要是由於公司銷售規模擴大,各項銷售開支增加,另公司商業化能力仍處於前期建設階段,仍需持續投入較多的團隊建設費用和學術推廣活動開支。

從公司的銷售費用的構成來看,大部分集中在“員工薪酬”和“市場開發費”兩個方面。數據顯示,公司在這兩項上分別支出了2.19億元和1.06億元,相較於上年同期分別增加了1.29億元和0.57億元。

而縱觀近兩年財報數據,榮昌生物的銷售費用也在不斷攀升。

2021年,公司銷售費用從之前的2418萬元猛增至2.63億元,此後2022年,公司在實現7.72億元營業收入的背景下仍然面臨11.17億元的鉅額虧損。其中,研發費用高達9.82億元,銷售費用達到4.41億元,管理費用則達到2.66億元。

值得注意的是,泰它西普和維迪西妥單抗作為榮昌生物的自身免疫領域和腫瘤領域的兩款產品卻有用着兩個獨立的銷售團隊。

公開資料顯示,榮昌生物專注於研發抗體藥物,涵蓋抗體藥物偶聯物(ADC)、抗體融合蛋白、單抗及雙抗等,用以治療自身免疫、腫瘤和眼科等領域的重大疾病。然而,雖管線分散,但自身免疫、腫瘤和眼科卻面臨着在不同領域中建立有效銷售渠道的艱鉅任務。

業內人士分析表示:“榮昌生物所涉及的免疫、腫瘤和眼科領域,患者羣體存在顯著差異,要想成功將產品推向市場,必須建立起多條獨立且高效的銷售渠道。”

據瞭解,榮昌生物已經採取了分領域建立銷售團隊的策略。截至今年6月30日,該公司已分別組建了針對免疫和腫瘤領域的兩支獨立商業化團隊,每支團隊擁有超過600名銷售人員,相較去年有着顯著增長。此外,當前榮昌生物也成功准入了超過600家醫院,擴大了市場覆蓋面。

然而,榮昌生物在這一商業化佈局中可能面臨着不小的壓力。分析師表示:“目前階段,公司需要大量投入在團隊建設和學術推廣方面,以保持在市場上的競爭地位。尤其是隨着泰它西普和維迪西妥單抗准入醫院數量的增加,榮昌生物不得不進一步加大銷售團隊的規模,增加市場推廣力度,從而直接導致銷售費用的上升。”

業內人士表示,榮昌生物在積極推進多領域抗體藥物商業化的同時,也需要面對多重挑戰,包括建立多條銷售渠道、擴大團隊規模以及費用管理的平衡問題,在追求市場份額的同時,公司也應着眼於提升商業化效率,優化費用分配,以確保長期可持續的發展。市場對其未來的發展走勢持謹慎態度。

另一邊,為支撐公司多管線的研發進展,榮昌生物的研發費用也水漲船高。

上半年,公司費用化研發投入5.4億元,漲幅20.19%,投入佔營收比127.94%,較去年輕微下降0.4%。其中,泰它西普和維迪西妥單抗投入分別1.39億元、1.05億元,累計分別達10.27億元、9.17億元。

當前,泰它西普和維迪西妥單抗仍為公司的核心項目,兩藥正中國、美國開展多適應症臨牀試驗,雖已實現商業化,但榮昌生物不得不面臨行業巨頭同類產品的競爭。

今年上半年由第一三共與阿斯利康聯手開發的新一代“藥王”德曲妥珠單抗的潛力不容小覷,而榮昌生物的維迪西妥單抗恰好與德曲妥珠單抗共享靶點HER2。

醫藥分析師向觀察者網表示:“隨着HER2 ADC領域研發競爭的不斷升温,榮昌生物或將面臨市場份額受損的風險,雖然目前內地已批准的適應證僅涵蓋HER2陽性及HER2低表達乳腺癌,但眼下有眾多潛在適應證在研發階段,其中包括維迪西妥單抗,這將導致其與德曲妥珠單抗產生正面競爭。”

在競爭日益激烈的市場環境下,榮昌生物需找準差異化競爭的突破口,面對靶點Her2 ADC的研發內卷,未來或將重蹈PD-1的覆轍,選擇不同適應證進行差異化競爭將成為榮昌生物維迪西妥單抗繼續獲取市場份額的關鍵策略。