寶豐能源半年報:焦炭價格下滑,歸母淨利潤同比下降超四成

徐喆联系邮箱:[email protected]

8月26日,寶豐能源發佈2023年上半年財務報告。數據顯示,上半年公司實現了營收130.9億元,同比下降9.07%,報告期內淨利潤達22.57億,同比下降43.79%。

作為民營化工龍頭,寶豐能源以煤制烯烴、焦炭和精細化工生產業務為主。2019年上市之際,寶豐能源憑藉81.55億募資一舉成為A股最大募資規模的民營企業之一。

二季度淨利同比下滑超五成,速動比率僅0.3

據寶豐能源半年報顯示,上半年公司實現了總營業收入130.90億元,與去年同期相比下降了9.07%。歸屬於公司股東的淨利潤為22.57億元,同比減少了43.79%;歸屬於公司股東的扣除非經常性損益的淨利潤為24.36億元,同比減少了43.06%。

分季度來看,二季度公司營收63.57億元,同比下降19.33%,歸母淨利潤10.72億元,同比下降52.76%。

對於營收下滑,寶豐能源表示,主要原因在於產品價格下降,尤其是烯烴及焦化產品承壓拖累業績,其中烯烴產品實現營業收入58.49億元,較去年同期減少了7.02%;焦化產品實現營業收入54.32億元,同比減少了16.33%。

業內人士向觀察者網表示,今年PPI指數環比和同比均有一定降幅,寒氣傳導化工產品也未能倖免於難,其價格也出現了明顯下滑,下降幅度約為10%左右。

其中,聚烯烴價格下降了約8-10個百分點,而寶豐能源的聚烯烴銷量並未增長,反而出現了一定程度的下滑。另一邊,雖焦化產品銷量增長了30%,但價格同比下降超過30個百分點。

雖多方因素影響業績下滑,但作為行業龍頭的寶豐能源貨幣資產依然充盈。截至報告期末,公司貨幣資金較2022年末增加12.69億元,增幅58.83%,資產總額達659.9億元,較上年末增加 14.61%。

然而,細察其財務狀況,不難發現在表面充盈的現金之下,貨幣資產中相當大的一部分被投入於長期資產。

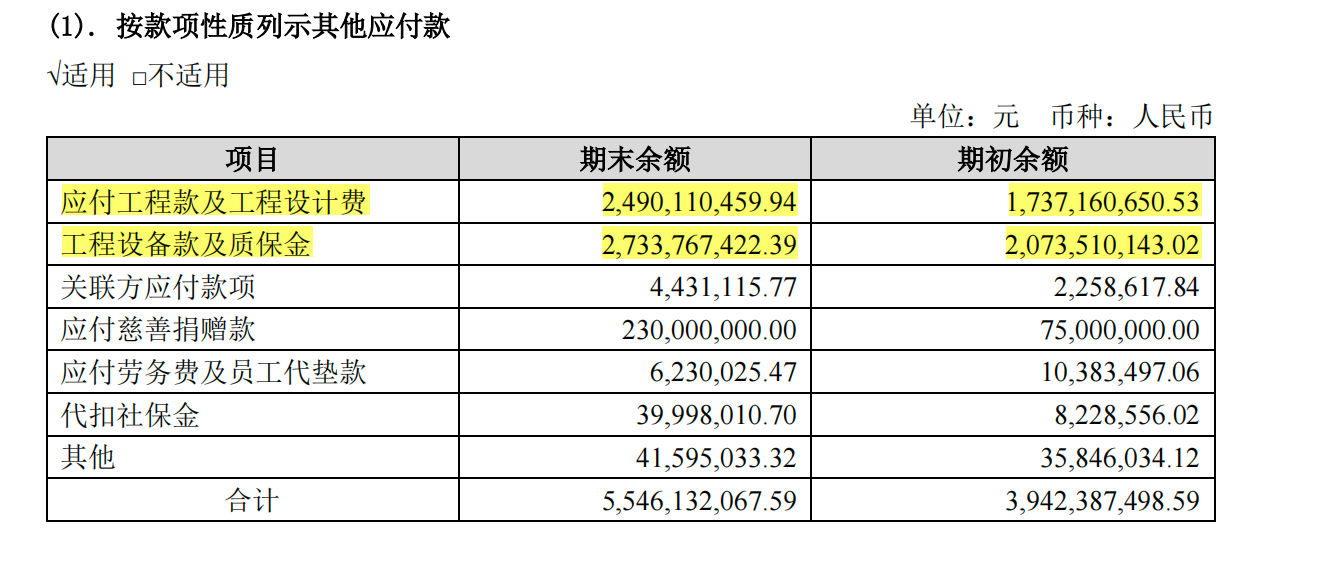

觀察者網發現,在寶豐能源659.9億的貨幣資金中,其中僅有48.4億元是流動資產,其餘皆為長期資產,而這些長期資產又主要倚賴於流動負債所提供的注資,而流動負債又主要源於“工程設備款及質保金”和“應付工程款及工程設計費”。

負債方面,2020年至2022年,寶豐能源的負債總額分別為122億元、137億元以及237億元,而同比增長率則分別為22.75%、12.12%和73.22%,長期借款也從40億左右的規模攀升到了160億的規模,截至2023年中報,寶豐能源的資產負債率達46.77%。

反映在流動性上,截至2023年6月末,寶豐能源的速動比率僅為0.3,而2022年末更是僅為0.273,儘管過去多年公司一直保持着較高的盈利水平,但其脆弱的償債能力卻引發了廣泛關注。

百億定增再度擴張

根據寶豐能源財報數據顯示,截至2023年6月末,公司“工程設備款及質保金”以及“應付工程款及工程設計費”,分別為27.3億元和24.9億元,與去年末相比,短短半年內分別增長了31.8%和40.6%。

圖自寶豐能源財報

雖然具體款項的到期情況尚不明確,但業內人士根據經驗指出,這一情況可能為公司帶來償債壓力,特別是在當前經濟形勢不確定性加大的背景下。

值得關注的是,今年七月,寶豐能源宣佈計劃進行百億元級別的定增,以支持公司進一步的擴產計劃,這一消息引發了上交所的關注。

根據公告,寶豐此前計劃向不超過35名特定投資者定向發行股票,發行數量上限為8億股,所募得資金總額不超過100億元。

據悉,此次資金將用於內蒙寶豐全資子公司的重要項目——“260萬噸/年煤制烯烴和配套40萬噸/年綠氫耦合制烯烴項目(一期)”,項目投資總額為395.34億元。

上交所就寶豐能源此次擴產計劃展開質詢,關注項目的必要性、產能規劃的合理性以及新增產能的消化方案。上交所要求寶豐能源説明本次擴產項目是否涉及創新產品和技術,與公司現有業務以及之前的募資項目的差異和聯繫,以及募集資金是否將投向主營業務。此外,還需明確本次擴產項目的必要性、產能規劃的合理性以及新增產能的消化計劃等。

上交所特別關注寶豐能源此次募資的規模和預期效益。上交所要求公司結合日常運營需求、現有資金餘額和使用計劃、經營積累、資金需求、資產負債率以及同行業對標數據等方面,分析本次募資規模的合理性。

同時,寶豐能源近三年的經營數據也引起了上交所的關注。上交所要求寶豐能源解釋近三年收入和淨利潤波動較大的原因和合理性,以及是否與同行業的表現存在顯著差異。此外,上交所還詢問了公司報告期內營業收入大幅上漲,但2023年一季度營業收入漲幅顯著減少的原因,以及公司收入增長是否具有持續性,淨利潤下滑風險是否存在。