郭傑振:解決“一帶一路”國家債務問題,這裏有個密碼

【文/觀察者網專欄作者 郭傑振】

近來,西方媒體藉助意大利考慮不再續約“一帶一路”協議、部分國家的“債務困境”等問題,炮製了一輪又一輪唱衰中國“一帶一路”的論調。這種論調與唱衰中國經濟的論調如出一轍,空喊口號罷了。細究之下,就可以發現這些所謂論調缺乏一些基本的常識。

如果要用兩句話來形容“一帶一路”戰略的前景,我想應該是:

1.“一帶一路”代表了歷史發展趨勢,它不會因為少數國家的反對或者退羣就裹足不前,更加不會因為美西方媒體的肆意摸黑而被歷史淹沒。

2. “一帶一路”的發展進程是螺旋式上升的。這裏面有兩點考慮:前景是光明的,這是毋庸置疑的,此其一;但是在推進的過程中也會有曲折和反覆,在曲折和反覆中,我們可以探索出更加多元化的合作方式,此其二。

尼泊爾也曾被西方媒體警告即將陷入所謂”債務陷阱“。圖為10月8日,中國-尼泊爾友誼論壇邀請政界、學界人士討論如何深化“一帶一路”在貿易、投資、互聯互通和學術聯繫方面的國際合作

幫助“一帶一路”國家破解財政赤字和債務問題,就等於掌握了打開“一帶一路”的密碼

疫情之下,政府“財政赤字”已經成為一個全球性問題。其實,早在疫情之前,赤字財政就已經在多數發達國家存在,即使在中國也存在着赤字財政。赤字本身並不是問題,問題的癥結在於政府債務的規模和還款能力。從政府的公共預算看,税收是還本付息的主要來源。

在赤字財政積重難返的情況下,以税收來還本付息就成了無稽之談。面對這一難題,發達國家憑藉着相對完善的金融體系,依然可以實行“借新還舊”的策略維持赤字財政,世界銀行公佈的2021年OECD國家中央政府債務佔GDP的平均比例為122.3%。

以美國為例,2023財年赤字1.52萬億美元,與當財年的聯邦財政收入比例是1:2.6。即使在2023財年這3.97萬億美元的財政收入中,還要固定抽出6300億美元,用於償付33.5萬億國債的利息。這麼垃圾的報表,卻依然能夠憑藉着國家信譽大舉舉債,單單2023年三季度美國財政部就增發了1.007萬億美元國債,且四季度要繼續增發8520億美元的國債。英國、法國、意大利等國均是如此,不再詳細羅列數字。

對於廣大“一帶一路”國家、尤其是一些尚未實現工業化的國家而言,這個套路就玩不轉了。它們能夠賴以還債的只有資源,即石油和礦產。即使對於博茨瓦納這樣連續增長了四十多年的非洲國家,財政還是嚴重依賴礦石收入。2022-23財年,來自於礦石的收入佔該國財政收入的比例為35.36%,在疫情衝擊之下博茨瓦納也出現了嚴重的財政赤字問題。一旦遭遇主權債務危機,連希臘這樣的國家都難逃被國際資本洗劫的命運,何況這些“一帶一路”沿線的南方國家。

其實,以資源還債還有兩個風險:一是資源定價不穩定,且以資源還債時普遍會面臨資產打折扣的問題。以石油為例,疫情之初布倫特石油價格最低時僅為15.98美元/桶,一場俄烏戰爭把油價推高到139.13美元/桶的高位。為了切斷俄羅斯的石油外匯,美國總統拜登在100美元以上時宣佈釋放政府石油儲備,打壓石油價格,石油價格最低迴落到70.12美元/桶。美國政府在70多美元時宣佈填補釋放的石油儲備,單單高價釋放石油儲備、低價填補儲備這一操作,美國政府就可以賺多少差價。但俄羅斯、OPEC等廣大石油國家卻要承受過山車式價格的衝擊,俄羅斯甚至還面臨國際制裁。有此一例,誰還會相信美國和國際資本會允許發展中國家以高價抵償債務?

二是不可持續,只有資源豐富的國家才能憑藉着賣資源還清債務、並節餘部分資金用於發展經濟,但多數國家還是跳不出主權債務持續累積的困境,最後的結果是資源沒了、債還存在。典型的例子是未富先衰,看看經濟學文獻裏對“荷蘭病”的研究就知道了,此處不再枚舉。

總體來看,以資源來解決財政赤字或債務問題只能收一時之效,卻不是長遠之計。“一帶一路”國家需另尋他路。

“一帶一路”國家想要增加政府收入,那就發展製造業

對於廣大“一帶一路”國家而言,破解赤字財政的出路在哪兒呢?只有一個:強大的製造業基礎。對於少數戰略性資源豐富的小國而言,在大宗產品價格上漲時,突擊性賣出資源或可解決燃眉之急。但是,一旦大宗產品價格回落,依靠賣資源還債的路子就又被封堵了,發展中國家還是會陷入長久的赤字財政不可自拔。因此,解決赤字財政的問題,最終還是要從穩定且可持續增長的税收上下功夫。

税收是一道法律題,但其深層次是一道數學題。對哪些產品或環節徵税、税率多少,這些問題是由法律條文確定的,從這個層次看,税收是一個法律問題。但是,對於政府而言,如何在保證經濟增長的前提下儘可能的增加税收,卻是一個永久性的話題。

比如美國,為了解決赤字問題,美國總統拜登提議對富人額外徵税,前任民主黨籍總統奧巴馬也曾宣稱要對富人額外徵税,不過他們只是為了討好選民説説而已。美國的事情雖然是一個笑話,但卻折射出了一個現實的全球性問題:怎麼增加收入是政府的頭等大事。從這個角度看,税收就是非常純粹的數學題了。

在所有的產業中,製造業的税收是最穩定的。針對這個問題,可以通過設置基本參數的方式做簡單推演。

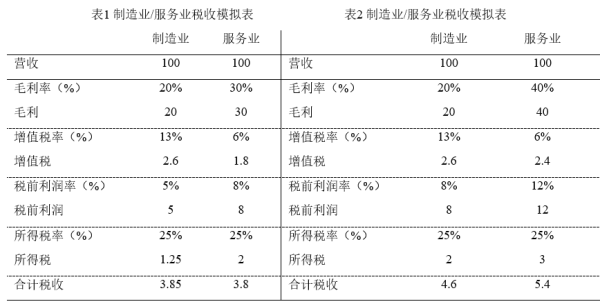

以中國為樣本。在國內税種中,個人需繳納個人所得税、資產交易環節的增值税、印花税、契税等,企業需繳納增值税、企業所得税,部分企業需繳納消費税、城建税、教育税附加等。在2021年國家税收收入中,增值税、企業所得税、個人所得税分列三甲,分別是:6.35萬億、4.2萬億、1.399萬億。

考慮到上述情況,我們重點分析企業繳税情況。增值税為對企業生產環節的增值部分課税,可以簡單粗暴理解為對毛利徵税,國內增值税比率從3%到13%不等,多數工業品(可以理解為製造業)適用13%的税率,多數服務品(可以理解為服務業)適應6%的税率。企業所得税為對企業的息税前利潤課税,即對毛利扣除期間費用、加減非營業性收支後的部分徵税,税率為25%、高新技術企業適應税率為15%。給定製造業、服務業的營收均為100,我們可以得到下面兩張表。

表1展示了發展中國家的基本情況。從這張表格看,來自於增值税的税收總額為4.4,明顯大於來自於所得税的總額2.25。在增值税內部,來自於製造業的增值税又明顯高於來自於服務業的部分。

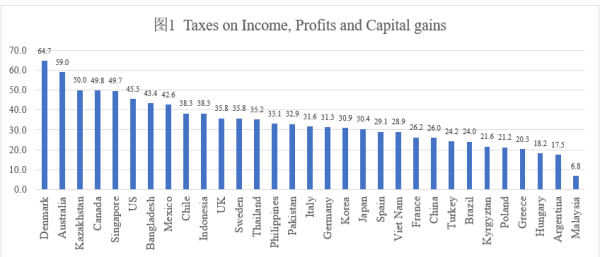

或許會有人質疑參數問題,如果把服務業的毛利調高到45%,來自於服務業的部分不就大於製造業的份額了嗎?此時,來自於服務業的整體税收不就大於製造業了嗎?這就引出了表2,即隨着經濟的發展,基本服務的價格會隨着國民收入水平的整體提升而提高,此時服務業的毛利和税前利潤率都會出現明顯的提升。

但這是一種發展的結果,而不是發展的條件。以中國為例,2008年年二、三產業的税收貢獻率分別為52.96%、46.82%,其中增值税總貢獻率分別為25.33%、6.01%;2021年二、三產業的税收貢獻率分別為42.89%、57.01%,其中增值税總貢獻率分別為16.93%、16.72%。中國的發展趨勢驗證了表1-2的變化。

服務業的税收高於製造業,這不是一道數學題,而是一道金融題。製造業的毛利不僅來自於價格,而且可能來自於生產本身,如隨着生產規模的擴張,單位產品的折舊與攤銷會持續下降,繼而推高毛利。但是,對多數服務業而言,毛利只是單純的來自於價格的提升,而價格的背後是貨幣和消費能力,對於金融系統漏洞百出的廣大欠發達國家而言,依靠服務業來增加税收無異於緣木求魚。製造業不夠堅實時直接發展服務業,結果是什麼,看看巴西、阿根廷等拉美國家1990年以來的遭遇就知道了。

另有一層涉及廣大人民生活品質的考量。隨着生產規模的擴張,工業品的單位成本下降,大部分生活必需物品的價格會出現較大的下調空間,且不會影響企業利潤,因而大力發展製造業對人民好、對政府好,何樂而不為呢?

但這並不是説發展服務業不好,服務業的發展是一個階段性問題,在人民吃不飽、穿不暖的國家,服務業註定是沒有多少發展空間,徵税就更不用提了。翻翻世界銀行的統計數據,即使在博茨瓦納這樣的“非洲經濟奇蹟”國家,城市中貧民窟的人口比例依然高達40%,中非共和國、乍得等非洲國家更是高達69%、82%,對於這些連城市運營所需的基礎設施都難以保障的廣大南方國家,哪裏來的服務業、又何談從服務業獲得税收?

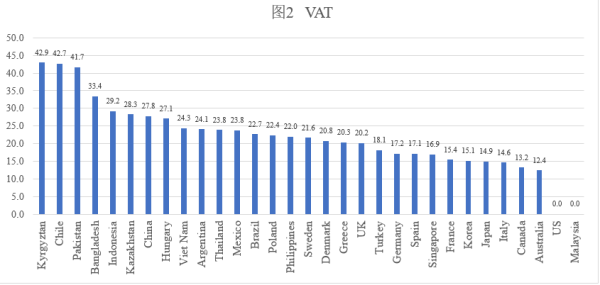

翻看代表性國家的政府報表,製造業有利於發展中國家政府增加税收就是更明確的經驗事實了。從OECD公佈的各國財政收入數據看,多數OECD國家的財政收入更加依賴於收入税(income taxes),尤其是對個人的徵税,如丹麥的國家財政中有54.2%來自於個人收入税,但在廣大發展中國家中,這一比例在10%上下。

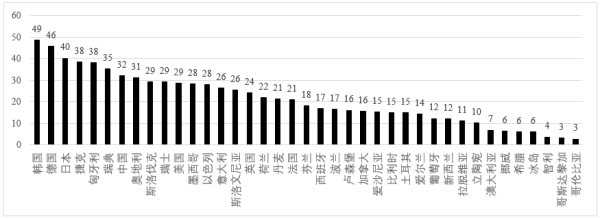

相反,廣大發展中國家的税收主要來自於對商品和服務徵收的間接税,這一比例普遍高於40%,吉爾吉斯斯坦則高達75.6%,部分欠發達國家則依賴關税支撐國家財政,如吉爾吉斯斯坦和巴基斯坦。考慮到這些國家服務業佔比普遍較低,我們可以把對商品和服務徵收的間接税簡單的理解為對製造業徵收的增值税。

但是,鮮有發達國家的間接税比例超過40%,美國的這一比例低至17.2%。根據表2和發達國家服務業佔比普遍超過60%的特徵,我們可以把間接税簡單理解為一大半來自於對服務業的徵税,其餘部分為製造業的增值税,折算後製造業增值税的比例普遍不超過10%。因此,發達國家靠對人民徵税過日子、發展中國家靠對生產環節徵税過日子。對於人民尚不富裕的廣大“一帶一路”國家,政府增收就只能依賴製造業的增值税了。

多數OECD國家的財政收入更加依賴於收入税。數據來源:OECD Tax Database. https://www.oecd.org/tax/tax-policy/tax-database/

廣大發展中國家的税收主要來自製造業增值税。數據來源:OECD Tax Database. https://www.oecd.org/tax/tax-policy/tax-database/

由此,我們就可以明白一個基本事實:製造業是多數“一帶一路”國家解決財政赤字和債務問題的唯一出路。當然,我們並不排除像沙特、阿聯酋這樣“富的流油”的國家靠賣資源解決一切問題。但是,近年來這些中東石油國家大規模的基建開支和發展製造業的決心,也在向後發國家展示上述基本事實。

或許還有人會質疑中國是否有代表性的問題。這本身不應該成為一個問題,看看中國的財政數據就懂了。從1978年至今,中國的國家税收收入增長了320倍!再看結構,1978年,中國的國家財政中只有45.86%來自於國家税收,其他來自於出口創匯等各類項目;2020年,中國國家財政的81.79%來自於國家税收,我們再不需要靠賣資源或創匯來支撐國家的經濟發展了。這一發展績效不正是全球南方國家應該學習的榜樣嗎?當然,我們還是鼓勵“一帶一路”國家學習中國時,要因地制宜、因城施策,不要全盤複製。

誰能幫助“一帶一路”國家發展製造業?只有中國

發展製造業不是一句蒼白無力的口號,而是需要切實的行動和實實在在的能力。哪些國家才有能力幫助廣大“一帶一路”國家發展製造業,看三個方面就可以了。

一看規模。這個問題用一個指標就可以説明白了,即馬克思講的“大工業必須掌握它特有的生產資料,即機器本身,必須用機器來生產機器。這樣,大工業才建立起與自己相適應的技術基礎,才得以自立。”我們以通用設備、專用設備、汽車製造、鐵路等其他運輸設備、計算機、儀器儀表等幾個行業的增加值與該國工業增加值總量的比例為基礎,計算這一指標,結果如圖3所示。

圖3 OECD主要國家及中國幾個代表性行業的增加值佔該國工業增加值總量的比例。【1】

從指標上看,英法等老牌工業化國家已經淪為了工業化層面的二流,甚至是三流國家。尚具備整體工業化可能性的大國中,僅剩德國、日本、中國和美國等四家。在這方面,德日中美都具備幫助廣大第三世界國家發展製造業的基礎,但從規模來看,只有中美具備全球性的能力,德、日受限於規模,只能充當某個區域的幫扶者。所以,在這點上,中、美各得一分,德、日各得0.5分。

二看成本。製造業的發展離不開資金,它包括兩個方面的資金需求:用於購置土地、設備等固定資產的長期資金,用於購置原材料、發放工資的短期資金。

對於製造業企業而言,兩類資金都離不開銀行借款。從世界各國的資金成本來看,各國長期借款利率相當,如中國1年期、5年期LPR利率分別為3.45、4.2,美國對應期限的利率水平分別為5.55、5.23,歐盟的邊際借貸便利利率為4.75。在未來一段時間,美聯儲、歐洲央行或將進一步提高借貸利率,屆時美國1年期借貸利率有望突破6%。反觀中國,長短期LPR均在下行區間。

從資金成本來看,中國製造業企業向海外追加投資的資金成本明顯低於美歐。在這點上,中國得1分,美歐得0分。

三看市場。工業化的早期階段,多數國家的啓動資金或項目來自於國外,如中國的工業化離不開蘇聯援助的156個項目。在這156個項目的基礎上,我們配套了一批工業項目,新中國就這樣在一窮二白的基礎上建立了中國自己的工業體系。瀋陽一機是蘇聯援建,瀋陽二機、上海機牀廠、濟南二機等則是在瀋陽一機的基礎上自行設計建設的,這些企業奠定了我國機牀行業發展的基礎。

同樣的道理在全球化時代也適用,發展中國家的製造業發展只能依靠國外投資起步。在吸引國外企業投資方面,只有那些與本國有貿易往來的企業才有可能以就地建廠的方式降低成本。放大到國家層面就是貨物進出口貿易的規模。以WTO公佈的2022年全球貿易數據為例,中國出口總額3.6萬億美元,位居全球第一,分別是美國、德國、日本、意大利、法國、加拿大、英國的1.7倍、2.1倍、4.8倍、5.5倍、5.8倍、6倍、6.8倍。如果考慮到出口產品的價格問題,則中國的出口總額可能比G7國家加起來的總和還要大。在這點上,中國得3分、美國得1分、德國得0.5分、其他國家基本上不得分。

從三個方面看,中國得5分、美國得2分、德國得1分、日本得0.5分,其他各國不得分。在絕對實力面前,我們無需謙虛。放眼全球,有誰能夠幫助“一帶一路”國家發展製造業:只有中國!

“一帶一路”的道路是需要探索的

接下來,再談談“債務陷阱”和意大利考慮不續約這兩個具體問題。

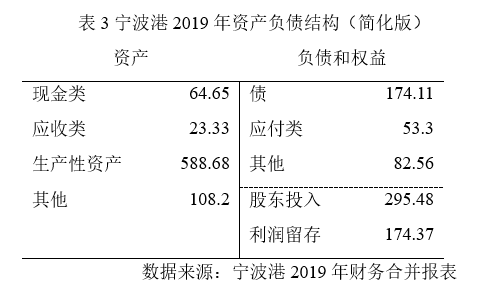

先説債務問題。製造業不是平地而起的虛幻史詩,更加不是靠空手套白狼就能完成的。它需要大量的前期投入,包括道路、港口、碼頭、水電設施等。熟悉上市公司報表的人都知道,這些領域投資規模巨大,但是利潤也非常的可觀。我們以寧波港為例,演示這些投入的資產負債結構。

從寧波港的報表可以看到這企業的經營特徵,投入規模巨大,且資金主要來源於股東投入和各類債。而投入的資金用於購置土地、建造港口碼頭、購置碼頭基礎設施等。一旦投入完成,這些資產就帶有了鮮明的地理屬性,再難遷移。投入早期,這些項目面對鉅額的折舊,會出現暫時的虧損。但是,隨着經濟的持續增長,這些基礎設施的運營收益會逐漸顯現,債務問題終將不再是個問題。所謂“債務陷阱”本質上是一個發展中的階段性問題,以“陷阱”來命名顯然是罔顧了企業經營的基本常識,簡直是個笑話。

無論是中國企業控股,還是中國企業以借款墊資的方式幫助發展中國家發展基礎設施,都會造成發展中國家“親中惡美歐”的客觀事實。在面對這種客觀事實時,美西方的企業一則缺乏必要的低成本資金投運這些基礎設施、二則即使投運也滿足不了國內資本市場的收益率需求,這就造成了美西方不做、其他人也不要做的“權力怪圈”,即美西方把發展中國家當做自家後院,即使院子再爛、其他人也不能進入。

中國企業的介入助力廣大發展中國家邁出了中國式“三步走”的第一步,接下來就會有第二步、第三步,假以時日,這些國家就會脱離美西方建立的以自己為中心的全球經濟秩序。説白了,美西方不想失去一批“奴隸”、中國不想看到滿世界的“奴隸”,這是兩種社會制度的根本性衝突,不可避免。長遠來看,“一帶一路”代表了人類發展的方向,會得到越來越多的響應,美西方的阻攔只會讓自己“失道寡助”。

再看部分國家不續約的問題。在龐大的政府財政赤字面前,告別中國就是告別政府的未來。

即使沒有美西方的污衊,“一帶一路”戰略本身也會遇到一些小的波折,這些波折源於多元化的國家治理體系。在這眾多的國家中,每個國家都有自己的政治傳統、經濟體制和法律體系,我們的企業在走出去的過程中,需要在接觸、甚至是摔跤和失敗中掌握規律,如洛陽鉬業、鵬欣資源兩家中資企業在剛果(金)的礦產官司,新能源汽車電解液龍頭之一瑞泰新材在波蘭的投資項目之一因法院撤銷環境批文而作罷等,這些問題都是在走出去的過程中不可避免的挫折。因此,從短期來看,“一帶一路”的道路和走出去的具體方式是需要在前進中逐漸探索的。

但是,部分企業走出去遇挫的案例並沒有阻擋廣大中資企業走出去的決心,為了搶佔歐洲市場,寧德時代、瑞泰新材仍在推動自己在波蘭的投資項目,一些新能源汽車企業到歐洲設置研發中心和電池生產基地,大量紡織服裝類企業到越南、泰國等東南亞國家新建產能,礦採企業到拉美、非洲購置礦產資源等,伴隨着中資企業走進“一帶一路”國家,“一帶一路”戰略也就在這些國家紮下了根。所以,從長期看,一旦中資企業掌握了基本規律,“一帶一路”戰略必成波濤洶湧的長江大河,勢不可擋。

在解決這些小波折的過程中,我們需要政府與企業之間策略性的聯合雙打。企業在落實海外投資時,最忌憚政治風險和法律風險,在應對這些問題時,國家需要做出有前瞻性的指導意見。比如,在簽署“一帶一路”戰略的國家中,政府可以組織外交協會、同學會等非官方組織,出版專題報告,就“一帶一路”國家的投資環境出具專項報告,重點推薦那些具有戰略定力領導人的國家,比如塞爾維亞等。唯有如此才能從根本上降低中企海外投資時的政治風險。

註釋:

【1】:OECD國家的工業化水平測算年份為2017年,考慮到中國近些年沒有公佈工業增加值、製造業分行業職工薪酬等關鍵數據,我們無法準確測算出中國2017年的工業分行業的增加值數據,只能用營業收入與營業成本之差近似地代替工業增加值,作為測算中國工業化水準的代替性指標。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。