奢侈品需求降温?LVMH三季度業績增速腰斬

王力联系邮箱:[email protected]

文/王力 編輯/徐喆

LV賣不動了?

當地時間10月10日,全球最大奢侈品集團路威酩軒(LVMH)披露第三季度財報數據,今年第三季度LVMH集團銷售額實現有機增長9%至199.64億歐元,低於此前分析師預期的211.4億歐元。同時,三季度也是今年以來營收增長最低的一個季度:相較此前第一季度和第二季度集團17%的有機增長,今年三季度的增速僅前兩季的一半。

長期以來,LVMH保持着單季度兩位數的營收增長,而今年三季度增速降至個位數,這標誌着全球消費者對高端商品消費熱潮已經逐漸減弱,尤其是在美國和歐洲。傳導至二級市場,LVMH股價也跌至2023年新低。而縱觀近半年內,LVHM集團股價在過去6個月內下跌了約20%。

LVMH三季度營收增速放緩

作為全球領先的奢侈品集團,LVMH一定程度上也是奢侈品行業的“晴雨表”。截至目前,LVMH集團雲集了75個知名品牌,2022年全年總營收達792億歐元,零售網絡遍佈全球超過5,600家門店。

從本月10日LVMH集團發佈的2023年第三季度財務報表來看,除了絲塔芙所在的精品零售部門,其他無論是最知名的皮具箱包板塊,還是近兩年押注的手錶&珠寶業務,其增速都相較去年同期放緩。

(數據來自LVMH集團財報)

具體來看,LVMH的葡萄酒和烈酒業務營收增速從第一季度的3%下滑至第三季度的-14%,降幅遠超預期。

按營收份額佔比來看,LVMH最大收入來源依然是路易威登(Louis Vuitton)、迪奧(Dior)、(思林)Celine等知名高奢品牌所在的時裝皮具部門,今年前九個月,LVMH集團的“Fashion & Leather Goods”板塊實現營收達309.12億歐。但在今年三季度,該板塊有機營收增長9%,增速不及分析師預期的11.2%,遠低於今年上半年該業務的有機營收增速20%。

集團三季度營收增幅最大的是絲芙蘭(Sephora)在內的精品零售業務。2023年前9個月,LVMH集團零售業務收入增長了26%,合計實現營收124.31億歐,其中一季度增幅達28%。集團表示,得益於絲芙蘭在內的品牌繼續獲得市場份額,在北美、歐洲和中東的發展勢頭尤其強勁,且分銷網絡繼續擴大,特別是在英國,在今年年初第一家店取得巨大成功後,第二家店即將開業,業績得以大幅上漲。

此外,作為LVMH旗下的奢侈品旅遊零售商,DFS(環球免税店)受益於國際旅遊的逐步復甦,尤其是香港、澳門等主要旅遊目的地的遊客迴流,推動DFS業績復甦明顯。

(數據來自LVMH集團財報)

奢侈品越貴賣得越好?

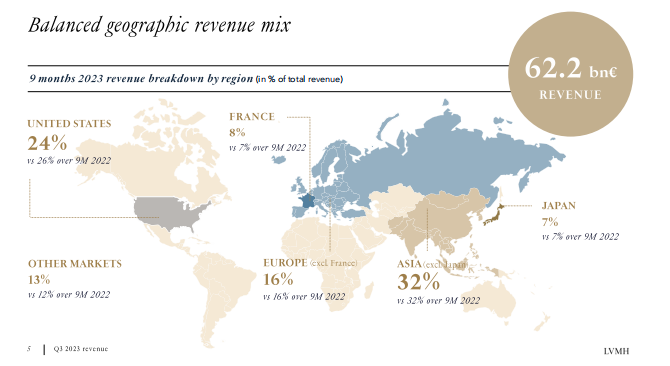

一直以來,中國所在的亞洲市場依然是LVMH最大的收入來源,財報中LVMH集團表示,亞洲市場總銷售額中的佔比為32%。今年前三季度歐洲、日本和亞洲其他地區實現了兩位數的增長。

(截圖來自LVMH集團官網)

進入2023年,隨着消費復甦各大城市奢侈品店門口長隊依舊,而這一現象在品牌調價及節假日期間格外顯著。

今年二月,市場盛傳LV將在2月18日進行今年首次全球提價,幅度在8%-20%。此後,部分LV門店便有消費者排起長隊,此後九月該景象再度上演。

“按照慣例,LV每年都會實施定期的價格調整,通常一年要進行兩次。”一位二手奢侈品交易平台工作人員表示,值得一提的是,在2022年2月的一輪調價中,Capucines手袋售價漲幅高達20%。

實則, 近年來LV的部分熱門包型已多次漲價,而LV漲價並非個例,據相關數據統計,近年來Chanel、Gucci、Dior等頭部奢侈品品牌包袋平均漲價幅度已經超過32%。

其中,香奈兒(Chanel)在去年11月已經提價的基礎上,今年也再度宣佈部分款式將再度漲價,Chanel 19手袋價格突破5萬元大關,Chanel 22手袋的價格也上調至4.81萬元。

據BAGAHOLIC數據的統計,回顧Chanel中號CF手袋的價格走勢,從1955年至2022年間,其價格已翻了40倍。

有網友在社交媒體曬出自己此前7.49萬塊購入的Chanel經典款CF(Classic Flap)手袋,在今年Chanel調價後衝過8萬大關,價格逼近愛馬仕,而整個CF系列,價格比2019年11月高出74%。

除Chanel外,今年初愛馬仕(Hermes)也宣佈全球調價7%,雖近年來愛馬仕多次調價,但單次漲幅均未高於5%,今年調價也再度創下漲幅新高。

有網友戲稱,Chanel的CF漲價直逼愛馬仕的Lindy包,這時候愛馬仕再不漲價就保不住奢侈品金字塔尖的地位了。

縱觀多個奢侈品牌,無論是塔尖的愛馬仕,還是超一線奢侈品香奈兒(Chanel)、路易威登(LV)、迪奧(Dior),再到古馳(Gucci)、葆蝶家(Bottega Veneta)、巴寶莉(Burberry)等,漲價已成為普遍趨勢。

而漲價背後邏輯除了很多奢侈品牌官方表述中所説的“原材料及生產成本上漲、國際物流成本增加以及通貨膨脹的變化”外,縮小全球市場的價格差距,向“全球定價標準”邁進也是一大原因。

一直以來,中國奢侈品和歐洲在內的其他地區之間定價都存在較大差別,以歐洲為例,中國和歐洲的奢侈品定價差達到了25%–45%。其中,入門級奢侈品的價差高於價格更貴的奢侈品。

以LV的Neverfull手袋為例,其價格在中國和法國之間差了近30%,為了調整全球產品價格並減少價差,奢侈品牌定期調整價格已成為公認的做法。

高定價疊加持續的多輪漲價,一定程度上影響了品牌的業績增速。但根據貝恩此前發佈的奢侈品市場研究表明,頭部2%的高淨值客户貢獻了大約40%的奢侈品銷售額,相比高淨值人士,入門級奢侈品消費者受到經濟放緩的影響更大。

因此換個角度來説,漲價並不會造成主要羣體VIC(高級用户)的大量客源流失。而中國奢侈品市場的VIC集中度較高,2022年在全球疫情防控措施導致商場客流量減少的情況下,使得一些奢侈品牌銷售額更集中於VIC客户,而在中國市場的VIC銷售集中度高於全球水平。

根據普華永道在二月發佈的《中國內地及香港地區奢侈品市場洞察》顯示,全球奢侈品市場穩步復甦,預計至2025年全球市場規模將以11%左右的年均複合增速增至4447億美元。其中,中國市場規模預計將達8160億元人民幣,佔約25%的全球市場份額。

LVMH集團董事長兼CEO伯納德·阿爾諾此前在相關媒體採訪中表示,中國的富裕消費者正在重返其門店,並對未來一年保持樂觀。

於企業而言,奢侈品牌通常保持高毛利率,這與消費者心理需求和保值訴求高度契合。為了維持高毛利率,奢侈品牌不斷調高產品價格,這種策略也同時表明了奢侈品牌在保持獨特品牌形象和滿足消費者高品質要求方面的努力。高價格與奢侈品的稀缺性呼應,如此也進一步鞏固了奢侈品漲價的“底氣”。

本文系觀察者網獨家稿件,未經授權,不得轉載。