光伏細分領域全球第一的儒興科技,面臨技術換代的挑戰

邹煦晨好好写稿

【文/觀察者網 鄒煦晨 編輯/呂棟】

11月27日,主板IPO企業儒興科技更新申報稿,並公佈第二輪深交所問詢回覆函。

根據中國光伏行業協會(CPIA)發佈的中國光伏產業2022年度報告,儒興科技背面銀漿和鋁漿產品出貨量均位於全球第一。

不過,觀察者網發現,背面銀漿和鋁漿正面臨技術更新換代所帶來的挑戰。比如,新型電池中TOPCon電池和HJT電池不使用鋁漿,鋁漿存在市場空間下滑風險;區別於背面銀漿,TOPCon電池銀漿的銀含量更接近正面銀漿的銀含量,儒興科技TOPCon電池銀漿銷量明顯低於可比公司。

另外,儒興科技前兩大客户通威股份和隆基綠能2023年第三季度淨利潤均暴跌。

面臨技術換代的挑戰

2020年至2022年,受益於光伏行業的發展,儒興科技的營業收入連續增長,從21.96億元增至28.32億元;其歸母淨利潤由2.25億元增至3.56億元。

儒興科技主要從事光伏電子漿料的研發、生產和銷售。公司主要產品為銀漿和鋁漿,主要應用於晶體硅太陽能電池片的生產環節。

需要指出的是,儒興科技銀漿產品主要為背面銀漿,而申報稿中可比公司銀漿產品以正面銀漿為主。

正面銀漿和背面銀漿作為印刷在光伏電池不同區域的漿料,由於其銀含量、配方存在較大差異,其基本物理性質亦存在較大差異。比如背面銀漿的銀含量通常在45%-75%區間,而正面銀漿的銀含量通常在80%以上。

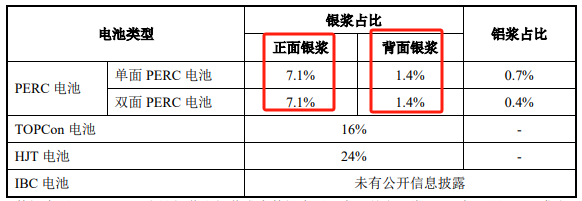

數據顯示,PERC電池中正面銀漿佔成本的7.1%,背面銀漿佔成本的1.4%。鋁漿則是佔單面PERC電池成本的0.7%,佔雙面PERC電池成本的0.4%。

成本摘要,數據來源:回覆函

值得一提的是,不管是正面銀漿,還是背面銀漿均主要用於PERC電池。

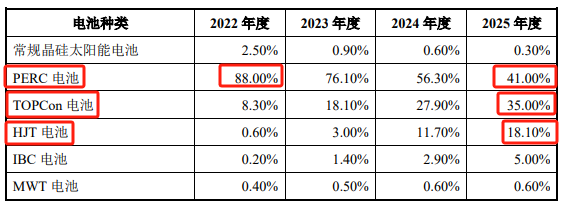

目前,光伏行業正處於由PERC技術向新型高效光伏電池片技術演進過程中。2022年以來,隨着PERC電池片轉換效率接近理論極限值,以TOPCon、BC、HJT 為代表的轉換效率更高的新型高效電池片技術進入產業化進程。

根據中國光伏行業協會《2022-2023 年中國光伏產業年度報告》統計,2025年,TOPCon電池市場佔比將由2022年的88%下降至41%;TOPCon電池市場佔比將由2022年的8.3%升至35%;HJT電池市場佔比將由2022年的0.6%升至18.1%。

電池市場佔比,數據來源:回覆函

在此背景下,儒興科技將受到衝擊。2020年至2022年以及2023年上半年,儒興科技銀漿佔主營業務收入的比例在72%至76%的區間,剩餘則為鋁漿。

鋁漿方面,新型電池中TOPCon電池和HJT電池不使用鋁漿,未來存在鋁漿市場空間下滑,導致儒興科技鋁漿產品銷售數量下降的風險。

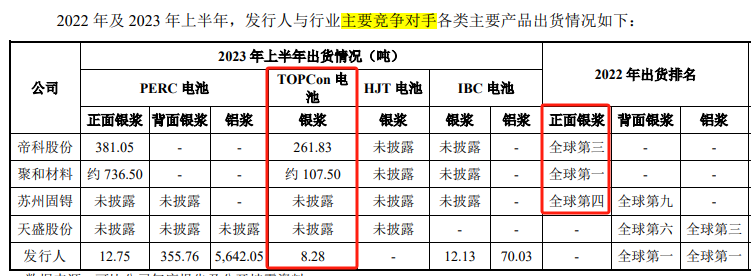

銀漿方面,區別於背面銀漿,TOPCon電池銀漿的銀含量更接近正面銀漿的銀含量。儒興科技申報稿列舉了4家同行業可比公司,它們分別是聚和材料、帝科股份、蘇州固鍀、天盛股份。

其中聚和材料、帝科股份、蘇州固鍀在2022年正面銀漿全球出貨排名分別位列第一名、第三名、第四名。2023年上半年,聚和材料和帝科股份TOPCon電池銀漿出貨量分別為107.5噸和261.83噸,遠高於儒興科技的8.28噸。

研發費用方面,儒興科技2023年上半年為7909.31萬元,比聚和材料和帝科股份1.25億元和8744.05萬元的研發費用還是要低一些。

另外,儒興科技雖然新型電池銀漿佔銀漿收入的比重,從2020年的0.01%提升至2023年上半年的7.96%,但佔比仍不高。未來這條賽道上,儒興科技表現將會如何?

出貨量摘要,數據來源:回覆函

業績是否會“剎車”?

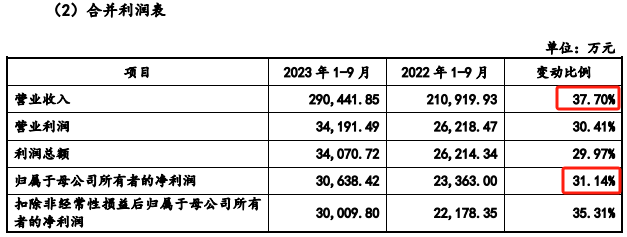

儒興科技經審閲的2023年前三季度報顯示,公司營業收入為29.04億元,同比增長37.7%;公司歸母淨利潤為3.06億元,同比增長31.14%。

國際半導體行業協會(SEMI)中國光伏標準技術委員會聯合秘書長呂錦標對觀察者網表示,多晶硅價格下跌引發組件價格在三季度穩定在每瓦1.2元-1.3元的低位,大幅度刺激裝機市場需求,前三季度光伏電池組件產量同比增長都在60%以上。就電池端而言,n型電池特別是TOPCON產能提升,p型PERC電池仍然是主力,推動了銀鋁漿等配套用料總量上需求增長,不同電池工藝對輔材提出個性化需求,提升了銀鋁漿業的利潤空間。

2023年前三季度業績,數據來源:申報稿

與儒興科技不同,儒興科技前兩大客户通威股份和隆基綠能2023年第三季度淨利潤均暴跌。2021年至2022年以及2023年上半年,通威股份和隆基綠能均為儒興科技前兩大客户,且合計佔主營業務收入的比重超過30%。

通威股份2023年第三季度營業收入為373.52億元,同比下降10.52%;其歸母淨利潤為30.31億元,同比下降68.11%。

隆基綠能2023年第三季度營業收入為294.48億元,同比下降18.92%;其歸母淨利潤為25.15億元,同比下降44.05%。

隆基綠能在11月7日的公告中表示,最近組件價格確實出現了特別非理性的情況,已經接近一塊錢一瓦的水平,在這個價格水平上全產業鏈(從多晶硅料到組件環節)都難以盈利,會對行業的可持續發展造成負面影響,所以組件目前 1 元左右的價格僅能維持光伏企業的勉強生存,很難持續。未來行業什麼時間能回到一個相對正常的位置,時間上存在一定的不確定性,可能明年上半年就會發生。如果部分招商引資的光伏擴產項目在今年年末開始停滯,且這種節奏進行的十分快速和猛烈,那麼行業實際釋放的產能就沒有原計劃的規模大,則行業調整的時間可能會比較短。但是如果行業參與者在這種價格行情下仍然堅定地進行擴產,那麼行業調整的時間可能會長一些,所以很難判斷行業修復的時間。

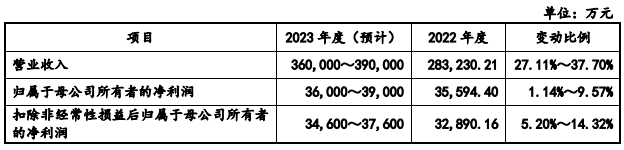

或受前兩大客户的影響,儒興科技預計2023年全年營業收入為36億元至39億元,同比增長27.11%至37.7%;其歸母淨利潤為3.6億元至3.9億元,同比增長1.14%至9.57%,相較2023年前三季度31.14%的增速明顯放緩。

觀察者網初步計算,儒興科技2023年第四季度營業收入為6.96億元至9.96億元,同比變化-3.81%至37.68%的情況下。其歸母淨利潤為5361.58萬元至8361.58萬元,相較2022年第四季度的1.22億元,同比下降31.64%至56.17%。

2023年全年業績預計,數據來源:申報稿

由於數據較少,不好判斷營業收入變化不大,甚至可能增長的情況下,歸母淨利潤猛增是否與毛利率有關。

不過,2020年至2022年以及2023年上半年,儒興科技的毛利率呈下滑狀態。具體主營業務毛利率分別為22.76%、20.64%、20.45%和18.58%。銀漿業務毛利率分別為13.08%、11.19%、9.99%和9.48%,鋁漿業務毛利率分別為47.75%、49.38%、47.76%和46.77%。其中PERC正銀及新型銀漿毛利率分別為6.43%、11.00%、11.25%和11.29%。

申報稿顯示,儒興科技銀漿產品的定價方式通常為在銀點價格基礎上,綜合考慮市場競爭關係、預期採購規模、客户信譽、回款進度以及對產品的要求後最終確定,因此銀漿產品定價基本由銀點價格和加工費兩部分構成。由於白銀系貴金屬,單位價值高於加工費,因此在銀點價格較高的階段,銀漿毛利率呈現出更低的特點。

值得一提的是,儒興科技在申報稿中列舉的平均銀價為中國金屬資訊網1號白銀平均價格。2023年上半年該數據為5329.57元/KG。2023年11月29日,中國金屬資訊網顯示,1號白銀平均價為6212.5元/KG,比上半年要高16.57%。那麼,儒興科技2023年下半年銀漿毛利率可能面臨下降風險。

1號白銀價格,數據來源:中國金屬資訊網