李迅雷:中國經濟領先全球平均水平的增長優勢,應該很難改變

guancha

在地緣政治、全球經濟衰退和國內經濟轉型等多重不穩定因素之下,2023年12月11-12日,新一年的中央經濟工作會議在北京召開。

會議為明年的經濟工作指明瞭方向,一方面繼續強調了“高質量發展”的硬道理和中國經濟回升向好的主基調,另一方面部署了明年的九大任務,其中對如何應對地方債務危機、深化改革、高水平開放、改善民生等熱點領域,進行清晰佈局。

如何更具體地理解此次中央會議傳達的信號,如何認清當前中國經濟的走勢,觀察者網專訪了中國首席經濟學家論壇副理事長、中泰證券首席經濟學家李迅雷。

【採訪/觀察者網 高豔平】

· 中國經濟領先全球平均水平的優勢,很難改變

**觀察者網:**2023年是疫情放開之後的第一年,回顧這一年的成績,中央對中國經濟總的定調是“經濟回升向好”,並且説,“長期向好的基本趨勢沒有變”,您怎麼理解這個定調?您如何看待當下的中國經濟形勢?

**李迅雷:**今年我國GDP的增速預計在5%以上,相比2022年的3%的速度大幅提高。這是在我國房地產開發投資增速連續兩年大幅回落的背景下,仍然取得的較高增長。

2024年房地產行業對經濟的拖累應該會減少,而消費的增速將保持穩定,出口增速也有望走出負增長,那麼,2024年中國經濟的增速預計仍能維持中速增長的水平。從長期看,全球經濟受制於各國政府的高債務和結構性矛盾,低增長高震盪的特徵很難改變,但中國政府的實力相比其他經濟體更為厚實,將對未來經濟穩定發揮更重要的作用。

相比之下,包括美國、日本在內的西方發達經濟體明年的經濟增速都將下行,而且增速將不足我國的一半,全球平均增速估計降至2.6%左右。因此,中國對全球的經濟增長貢獻仍可維持在30%左右。

當然,中國經濟的轉型是必須的,優化結構和高質量增長是長期目標,在實現該目標的過程,經濟的潛在增速可能會隨着人口老齡化加速而有所回落,但領先全球平均水平的優勢應該很難改變。

數據來源:Wind,中泰證券研究所

實****事求是認識困難與挑戰

**觀察者網:**提到推動經濟回升向好要克服的困難和挑戰,會議指出“ 主要是有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多,國內大循環存在堵點,外部環境的複雜性、嚴峻性、不確定性上升”,怎麼理解這個表述? 在您看來,哪些或哪個問題更要害、更急迫?

**李迅雷:**這次會議對於當前面臨的困難和挑戰還是提得非常實事求是的。2021、2022年的兩次中央經濟工作會議都提三重壓力:需求收縮、供給衝擊和預期轉弱,而這次一口氣提了六個方面的困難或挑戰,説明對當前和今後面臨的問題已經有了客觀、全面和深入的認識。

其中“有效需求不足、部分行業產能過剩、社會預期偏弱”這三條分別對應去年的三重壓力,但把壓力的特徵描述得更加具體和精準。例如,需求問題放在第一位,且把它定義為“有效需求(具有支付能力的需求)”不足,而非潛在需求或理論需求,這就需要把提高居民收入、提升社會保障水平放在重要位置。

部分行業的產能過剩,也是導致我國PPI為負的原因之一,這與疫情期間的“供給衝擊”不一樣了。這種背景下,一方面要提振信心,改變預期偏弱的問題,如會議提出“加強經濟宣傳和輿論引導,唱響中國經濟光明論”;另一方面仍需要財政、貨幣政策來配合,拉動需求增長。

會議提出要防範發生系統性風險,那麼,對於“風險隱患仍然較多”的問題,一定要未雨綢繆,做好防控風險預案。正如會議所提出的“房地產企業、地方債務和中小金融機構”所存在的風險均需要積極應對,這應該是明年的重點所在。

發再融資債與“誰家的孩子誰來抱”並不牴觸

**觀察者網:**談到明年的積極財政政策,地方債務是繞不開的話題,2023年很多經濟學家都參與了這方面的討論。我們看到文件裏面提到“ 擴大地方政府專項債券用作資本金範圍”,“嚴格轉移支付資金監管,嚴肅財經紀律”,“嚴控一般性支出,黨政機關要習慣過緊日子”,看得出中央層面開源節流應對債務危機的決心。2023年下半年,中央已經增發1萬億特別國債用於支持地方災後重建,這裏再次提到“擴大地方政府專項債券用作資本金範圍”,如何理解?地方債務多大程度上拖累中國經濟,您如何理解?

**李迅雷:**擴大專項債券資金投向領域和用作項目資本金範圍,可以持續形成實物工作量和投資拉動力,可以確保政府投資力度不減,同時帶動擴大社會投資,推動經濟運行整體好轉。

2023年固定資產投資增速下滑比較明顯,尤其在房地產領域。如果專項債作為基建投資項目的部分資本金,就可以起到槓桿作用,提高基建投資的增速,從而實現穩投資的目標。

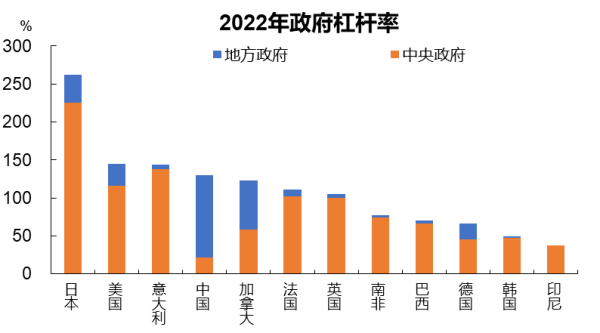

當前地方債務規模較大,是多年積累下來的。按照廣義地方債務的定義,當前廣義債務利息支出佔廣義財政的2%左右,説明債務成本是比較高的。

怎麼能夠降低成本,我曾專門做了比較,我國是中央債佔比較低,但各種地方債——包括地方政府的專項債、一般債、城投債、非債券類債務在內,加起來的規模在全球範圍來看幾乎是最高的。但與其他國家的不同之處是,我國中央政府的槓桿率水平比較低,只有21%,這樣我國政府部門的總槓桿率水平並不高,風險也不算大。2024年可以繼續通過中央政府給地方發行再融資債的額度,用較低的融資成本來替換過去較高融資成本形成的債務。

數據來源:Wind,中泰證券研究所

發再融資債與“誰家的孩子誰來抱”並不牴觸,但可以大幅減低地方債務成本,有利於化債工作的順利推進。因此,我認為明年地方債務風險並不大,爆雷的概率比較低。

重視現代化產業體系建設,可能是未來10年經濟發展主基調

**觀察者網:**此次中央經濟工作會議提出2024年九大任務,其中第一條就是產業政策,即科技創新引領現代化產業體系建設;相比來説,去年擴內需是第一條。如何理解在中央將現代化產業體系建設放在突出位置?

李迅雷:二十大提出要建立現代化產業體系,其中科技創新是建立現代化產業體系的最重要抓手。特別是以顛覆性技術和前沿技術催生新產業、新模式、新動能,發展新質生產力。這方面華為的科技引領就是一個很好的案例。

構建新一代信息技術等一批新的增長引擎,將成為推動中國持續增長的長期動力

中國已經成為全球製造業第一大國,製造業增加值佔全球30%,但仍不是製造業強國。經濟要實現高質量發展,必須要提高其科技含量。為此,二十大報告提出堅持把發展經濟的着力點放在實體經濟上,推進新型工業化。加快建設製造強國、質量強國、航天強國、交通強國、網絡強國、數字中國。推動戰略性新興產業融合集羣發展,構建新一代信息技術、人工智能、生物技術、新能源、新材料、高端裝備、綠色環保等一批新的增長引擎。

我預計中央將現代化產業體系建設放在首要位置,不僅是2024年的經濟佈局,很可能是未來10年經濟發展的主基調。

從土地出讓金財政到股權財政,有賴於國企改革進一步推進

**觀察者網:**九大任務的第三條提到,要謀劃進一步全面深化改革重大舉措。這一兩年來,經濟學家對於深化改革的呼聲比較大,具體表現之一就是兩個不動搖的執行問題。2023年是改革開放45週年,您如何理解當下全面深化改革的意義,當前的改革,哪些方面或哪一方面您比較關注,如何解決?

**李迅雷:**會議提出要深化重點領域改革,為高質量發展持續注入強大動力。今年恰逢改革開放45週年,回顧我國的十四至十八屆三中全會,其主題都圍繞着建立社會主義市場經濟和深化改革開放來展開。可見過去30年中國之所以能取得巨大成就,核心就是改革開放。

我對提到的其中三大領域的改革比較關注。第一個是“不斷完善落實“兩個毫不動搖”的體制機制,充分激發各類經營主體的內生動力和創新活力”。在各類經營主體中,民營經濟體量最大、貢獻的就業人數最多,創造的經濟價值最大,因此落實好“兩個毫不動搖”的體制機制,對活躍民間投資、穩定和擴大就業等都至關重要。

會議提到的促進民營企業發展壯大,在市場準入、要素獲取、公平執法、權益保護等方面落實一批舉措。期望這些舉措能儘快落地。

第二個是國企改革。會議提出“深入實施國有企業改革深化提升行動,增強核心功能、提高核心競爭力”。我在去年年末就提出了“股權財政”這一思路,認為要做優做強做大國企,就需要推進國企改革和併購重組,盤活國有股權,使之更加科學合理,從而提升其估值水平,真正實現保值增值,同時也能給國家財政增加收入,從過去長期從土地出讓金中獲得收入,轉型到從股權財政中獲得收入。

數據來源:Wind,中泰證券研究所

對資本市場而言,國企改革的成功與否對於活躍資本市場、提振投資者信心也至關重要。因為國企市值大,對指數的影響也舉足輕重。

第三是“要謀劃新一輪財税體制改革,落實金融體制改革”,財税改革涉及到國民收入的二次分配,這對於調整居民收入結構、提高中低收入者的收入水平肯定是有利的,故這對於解決有效需求不足和預期偏弱問題也是有幫助的。金融體制改革則有利於朝着金融強國的目標去發展。

中國對外資的吸引力將長期存在

**觀察者網:**第四條任務是關於高水平對外開放的,會議提出了打造“投資中國”品牌的説法。由此聯繫到今年中國外商投資金額跌入低點備受關注。(前三季度實際使用外資金額9199.7億元,同比下降8.4%)但也有學者指出,中國目前不缺資金,這也不值得擔心。您如何看待現階段中國外商投資金額的下滑,以及打造“投資中國”品牌的重要性和必要性?

**李迅雷:**高水平的對外開放,即中國的開放之門要越開越大,提供的便利性和規則要達到國際一流水平,從而繼續提高我國的外貿進出口份額,吸引更多的外資到中國投資。

之所以強調高水平的對外開放,是因為我國的勞動力價格優勢正在消退,因此需要增強我國全球最大的產業鏈、供應鏈優勢。要加快培育外貿新動能,拓展中間品貿易、服務貿易、數字貿易、跨境電商出口。會議提出要放寬電信、醫療等服務業市場準入,對標國際高標準經貿規則,認真解決數據跨境流動、平等參與政府採購等問題,持續建設市場化、法治化、國際化一流營商環境——這些舉措一定會對外資產生新的吸引力。

當然,中國在新舊動能轉換的過程中,一定會出現此消彼長的特徵,即新興產業崛起的同時,低端產業外遷現象,所以FDI的下行是一個正常現象。如日本、韓國等在經濟轉型升級的過程中,都出現了外資的淨流出。

我國與日韓相比,經濟體量更大,市場也比他們大得多,加上基礎設施和產業鏈的優勢更加明顯,因此對外資的吸引力將長期存在,關鍵在於要提供國際化一流營商環境來吸引外資。中國經濟必須是雙循環才能實現穩增長的目標,高水平開放將是長期國策。

為提高預期,建議2024年對CPI設立1%下限

**觀察者網:**最後,您對今年中國經濟目標任務的完成,和明年經濟走勢如何預測?

**李迅雷:**我認為,今年我國經濟增長的目標應該能夠順利完成。但也應該看到,這裏既有去年基數較低的因素,又有名義增長率低於實際增長率的原因。2024年中國經濟所面臨的內外部環境的壓力還是客觀存在的,應該把不利因素考慮更充分一些,這樣才能做到進退自如。

不少學者猜測2024年的GDP增速目標為5%左右,但我認為中央經濟工作會議提出的“持續推動我國經濟實現質的有效提升和量的合理增長”是非常正確的表述。

因為經濟增速的快慢與內外部環境密切相關,目標定的過高,容易導致“冒進”,過低則導致內循環不暢。因此,如果把GDP的增速目標設定為全球平均GDP水平的1.5-1.7倍,根據歷史數據比較,這應該屬於不錯的合理增速了。

目前大家不清楚政策的“輕重”力度究竟有什麼變化,但我始終認為,政策是“對沖風險”的,即跨週期、逆週期的調節會持續,以穩增長為目標,穩中求進、底線思維。

從名義增速看,2024年出口將轉負為正,對GDP的貢獻有所提高,消費將繼續平穩增長,而投資增速則比今年有所提高。建議2024年的政府工作報告可嘗試設定物價目標的下限,即過去一直以CPI3%作為上限,今後可以設定不低於1%的下限,這將有助於“提高預期”。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。