瑞浦蘭鈞港股IPO,牽出鋰電企業南下“大部隊”

李沛

(文/李沛 編輯/徐喆)“世界鎳王”青山集團孵化的鋰電企業—瑞浦蘭鈞能源股份有限公司(下文簡稱瑞浦蘭鈞)即將於下週一(12月18日)登陸港交所主板市場,發售價格預計為每股18.20-20.60港元之間,按照均值19.4港元/股測算,公司將獲得淨募資金額約21.19億港元。

從觀察者網在行業活動及交流中的感知,背靠青山集團資源,成立於2017年的瑞浦蘭鈞已快速崛起為一家頗具技術特點及品牌能見度的中型鋰電廠商,且在儲能領域建立起不容忽視的競爭地位。

不過招股書也顯示,其盈利能力還尚未跟上業務規模的超常規發展,從招股文件看,瑞浦蘭鈞2021及2022年分別虧損8.04億及4.51億元,經營活動現金流淨額分別為-19.57億元、-22.30億元,有息負債在2022年末達到了46.51億元,對於2023年經營業績,公司方面亦坦言將會有持續虧損,預計“將能夠於2025年實現盈利併產生經營現金流入”。

值得一提的是,瑞浦蘭鈞方面還強調,“我們的業務增長,在很大程度上取決於我們有效執行產能擴張計劃的能力”。

該公司產能投資的規劃力度之大,確實也給觀察者網留下深刻印象,招股書顯示,該公司2023年底前將實現77GWh的設計產能,並於2025年底前實現150GWh的設計產能,項目建成所需的後續投資高達199億元人民幣,而根據公司在近期行業活動中透露的信息,2025年後至2030年,還將有額外150GWh的海外產能規劃。

公司董事長曹輝在近期某專訪中也談到,瑞浦蘭鈞“一是在印尼建廠,二是在歐洲德國落地了子公司,近期會完成工廠選址……我們更傾向於成為第一批出海的中國新能源企業"。

然而以2022年底35.2GWh的設計產能對比當年該公司電池產品銷售量16.61GWh,瑞浦蘭鈞的產能利用率恐怕尚未達到飽和狀態,公司招股書也清晰顯示,2022年其已達產工廠產能利用率約78.2%,至於今年情況,從1-11月第三方機構已公佈的儲能、動力電池分廠商裝機量來看,瑞浦蘭鈞可預計的實際產品銷量恐怕仍將會與77GWh的設計產能存在較大差距,招股書也明確承認,“記錄期間的虧損主要由於擴大產能導致利用率低”。

前述曹輝訪談中,疑似也證實了2023年產能利用率繼續下滑:“去年總體產能是不足的,產能是競爭力,今年產能過剩,意味着閒置產能就是負擔,而設備都是放壞的”,然而令人困惑的是,他同時有表示“瑞浦蘭鈞比較好的地方還在於擴展速度和實際訂單量是相匹配的。”

一面是現有產能利用率尚不飽和,負荷不足影響盈利能力,另一面是繼續大力度的產能擴張,這兩個看似矛盾的現象在瑞浦蘭鈞招股書中卻被並列以佐證其成本領先的規模經濟戰略:“我們通過提高產能利用率以滿足不斷增長的客户需求,將可創建更大規模經濟。為滿足下游迅速增長的需求,我們計劃進一步擴大產能”。

費解的邏輯背後,瑞浦蘭鈞抑或青山集團的真實戰略意圖恐怕有待外界理解,不過其IPO歷程本身,卻仍有着某種“承前啓後”的市場意義。

2022年3月,中創新航正式遞表港交所,並於同年10月6日成功上市,成為第一家登陸港股的鋰離子二次電池製造商(此前港股天能動力、超威動力以鉛酸類產品為主),緊隨中創新航腳步,瑞浦蘭鈞於去年12月正式遞表,又經歷年中二次遞表的波折,終於通過了港交所聆訊,行至上市前夜。

而在瑞浦蘭鈞身後,還緊跟着一批鋰電企業赴港上市的“後繼力量”。

觀察者網查閲港交所披露易網站公告發現,今年10月以來,還有兩家鋰電產業鏈企業已向港交所遞表,分別為正極材料環節知名廠商龍蟠科技和電池PACK製造商冪源科技控股有限公司,後者所控股的華霆動力早年曾經以圓柱電池PACK創新設計驚豔業界。

而在官宣信息之外,根據外媒報道,鋰電老大寧德時代近期也將赴港股上市,消息人士透露,寧德時代或尋求募集50-60億美元資金,並已與香港科技園簽署合作備忘錄,將在香港設立國際總部,並在香港科學園成立“寧德時代香港科技創新研發中心”,耐人尋味的是,寧德時代近期還被傳出即將與印尼IBC公司及Antam公司簽訂鋰電全產業鏈合資協議,涵蓋了從原料開採、冶煉加工、前驅體生產到電芯/PACK製造的整條供應鏈,總投資額恰好是60億美元。

瑞浦蘭鈞及其他幾家企業近期南下港股市場的表現,無疑將會被諸多尋求上市出路的鋰電企業實控人關注,在這條路徑得到重複驗證後,目前滬深IPO隊列中鋰電企業終止申請轉戰港交所的案例有望加速出現。

回顧短短一年前,第一個“吃螃蟹”的中創新航其實並沒有證明港交所的吸引力,經歷上市後大跌,其市值目前僅約300億元出頭,市淨率甚至跌破1.0,也難怪中創新航在港股上市後不久即傳出尋求A股二次上市,相比之下,A股市場對鋰電企業的估值的確友好許多,至少幾大鋰電製造商市淨率還維持着1.0以上的”“堅挺”表現,至於從融資規模看,今年的香港市場也異常萎靡,甚至已被印度等新興市場反超,與高踞全球前兩位的滬深市場相差懸殊。

那麼又是什麼因素,導致彷彿一夜間鋰電企業重新發現了香港市場的魅力?

A股融資收緊,無疑是首要影響因素。

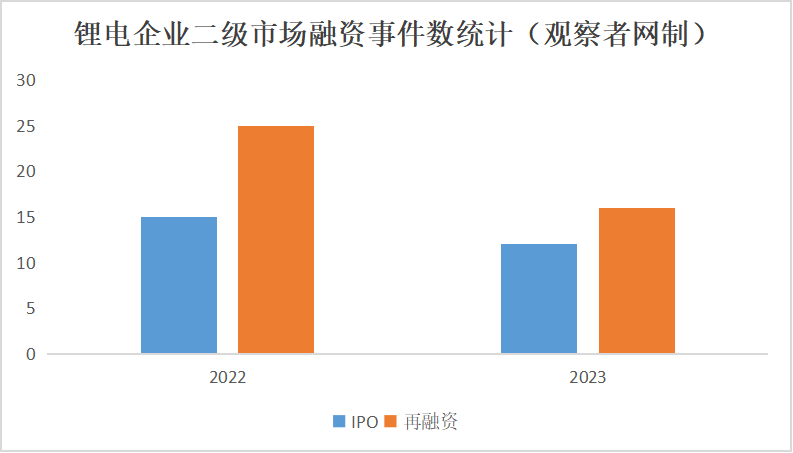

根據觀察者網鋰電數據庫統計,截至發稿,國內鋰電企業2023年共完成12起IPO和16起再融資操作,較2022年均有一定程度回落,其原因絕非企業本身缺乏股權融資意願,事實上,有機構梳理發現目前還有超過80家鋰電企業處於A股IPO註冊的不同階段,合計擬募集金額超過900億元,相比於2022年的募集規模甚至要高出38%。

產業界的如此熱情也並不難理解,正如瑞浦蘭鈞案例所顯示的,在鋰電產業這場馬拉松競賽中,中小廠商避免被淘汰的先決條件,就是用一切手段補給能量(資金),跑在越來越苛刻的”關門時間“(產能門檻)前面,有了產能不一定行,但沒有產能一定不行,在這樣的共識下,企業的籌資需求必然高漲。

然而相比旺盛的需求,由於監管部門近期對IPO與再融資審核的明顯收緊,使得繼續推進國內上市的不確定性大大增加,其中因為資金壓力或對賭協議等原因“等不及”的企業恐怕不在少數,此時轉戰香港市場,不失為一個託底的次優選擇。

更何況在瞬息萬變的資本市場,風水輪流轉絕非一句空談,根據德勤的2024年度展望,A股市場IPO規模預計將較今年進一步下行,總募資規模約在2670至3170億人民幣區間,而香港市場隨着新數字平台FINI等機制創新、以及美的集團等即將到來的大型融資事件提振,2024年有望完成IPO融資約1000億港元,較今年有大幅度回暖。

不僅是港交所市場,傳統滬深市場之外,北交所也已經在近期大幅優化了企業申報上市“連續掛牌滿12個月”的執行標準,尋求在北交所渠道上市的企業新三板掛牌後滿6個月左右就可以申請上市,疊加至上會前時間合計滿12個月即可,對不少目前在滬深IPO隊列中的企業而言,也將提供一個替代選項。

如果説港股上市對中小廠商而言意味着“回血”救急,那麼對龍蟠科技乃至傳聞中的寧德時代等頭部廠商而言,則有着公司海外運營上的獨特價值,這或許是促使鋰電頭部企業走向香港市場更重要的動因,要知道此前火爆近兩年時間的A股鋰電融資熱潮中,鋰電池頭部企業僅有區區兩宗再融資記錄,距今已沉寂一年之久。

對於頭部企業而言,無論主動還是被動,全力佈局海外供應鏈已是未來一段時間無可爭議的必選項,港股上市除了能夠為其提供海外業務資金調度和股權激勵的更大便利,如果有配套的特殊架構安排,也可能有利於中國企業規避諸如"25%規則“之類的海外市場準入壁壘,從這層意義上看,寧德時代在港設立國際總部的後續細節值得高度關注,或將為更多鋰電企業出海模式提供參照。

總體而言,面對當下撲面而來的產業週期波濤,上市融資對不同生態位企業都顯示出愈發重要的意義,甚至於即便估值倒掛的”流血上市“,也意味着企業未來生存概率大幅提高,畢竟,公開上市意味着企業品牌認可度質的飛躍,憑藉對資源的更大調度能力,上市企業即便無心或無力向上升級,往往也能通過向下競爭,在更低端、更細碎的利基市場壓倒弱勢廠商,快速獲取短期業績。有理由預期,近百家業已進入IPO隊列的鋰電企業,將在上市這一關鍵目標的牽引下,很快於不同資本市場之間出現意義深遠的分流。