鋰電新週期還是新常態?來自面板業往事的鏡鑑

李沛

(文/李沛 編輯/徐喆)排產下調、出貨趨緩、市價下行、結款不暢……在經歷了2022年”盛夏“和2023年”仲秋“後,鋰電產業鏈當下已明顯感受到入冬的寒意。但對許多從業者來説,即便親歷過2018-20年行業洗牌的考驗,對市場新階段的心理準備恐怕仍然談不上充分。

在共識預期中,來年鋰電市場似乎將繼續沿着一條規整的正弦曲線運動,在2024下半年或2025年初某個時點迎來複蘇,這一預期所實際折射出的,是從業者基於以往經驗所形成的樸素想法:熬一熬就過去了,挺過來就好了。至於所謂”好“的涵義,自然是重回2022乃至2015年泥沙俱下卻又能”皆大歡喜“的市場氛圍。

在產業界既有印象裏,變動不居的政策風向和技術潮流,固然造就了令人眼花繚亂的鋰電市場格局變化,卻也對置身其中的企業提供了相當大的容錯餘地,排除補貼政策吸引來的“攢局對縫”型玩家,那些經歷過短暫輝煌的業界“一代拳王”即便受挫一時,蟄伏到下輪熱潮也不乏如保力新這般通過破產重整等方式洗刷一新的案例,在產學研用全生態急速擴張的背景下,腰部乃至尾部企業對商業週期的感知仍然略顯天真。

產業界普遍抱有的循環輪迴式想象,很可能是對當下鋰電產業供給端變化的一種誤讀,放眼2024乃至更長時間週期,在電池裝機量繼續高速增長的同時,鋰電產業或許也將步入持續承壓的新常態。

拋開側重於需求波動的週期視點,在供給端,鋰電產業自身所處的發展階段顯然已與2020年前有深刻區別,如果説此前這是一個依賴於政府補貼得以運轉的行業,產業政策之手扮演着鉅細無遺的“木匠”角色,那麼在技術範式逐步清晰並快速收斂、成本迭代邁過油電平價敏感點、企業運營從粗放走向精細、各層級供應商合作網絡穩定之後,鋰電產業無疑已進入一個商業邏輯主導的全新階段,產業政策轉而發揮“園丁”的職能。而這樣一個步入成熟階段的市場,一大顯在特徵無疑將是產業格局的穩定性,憑藉單點技術或產品形態創新對市場格局立刻帶來顛覆性改變,可能性已微乎其微,這方面最典型的案例,莫過於2020年特斯拉所發起的4680大圓柱電池挑戰,儘管大圓柱電池本身如今已被成功塑造為行業主要趨勢之一,但特斯拉自己,卻有在諸多跟進者中“為王前驅”的可能。

全所未見的新常態將會呈現怎樣的景觀?

儘管人們無法想象自己未曾見過的事物,但從相近之物中擷取的特徵,仍然能夠提供對預見未來有價值的啓示,而無論是價值標尺(面板尺寸牽引)、製造形態(前中後段銜接)還是技術路線(LCD/OLED高低端路線並立)看,顯示面板行業,正是一個與鋰電頗為相似的參照對象。

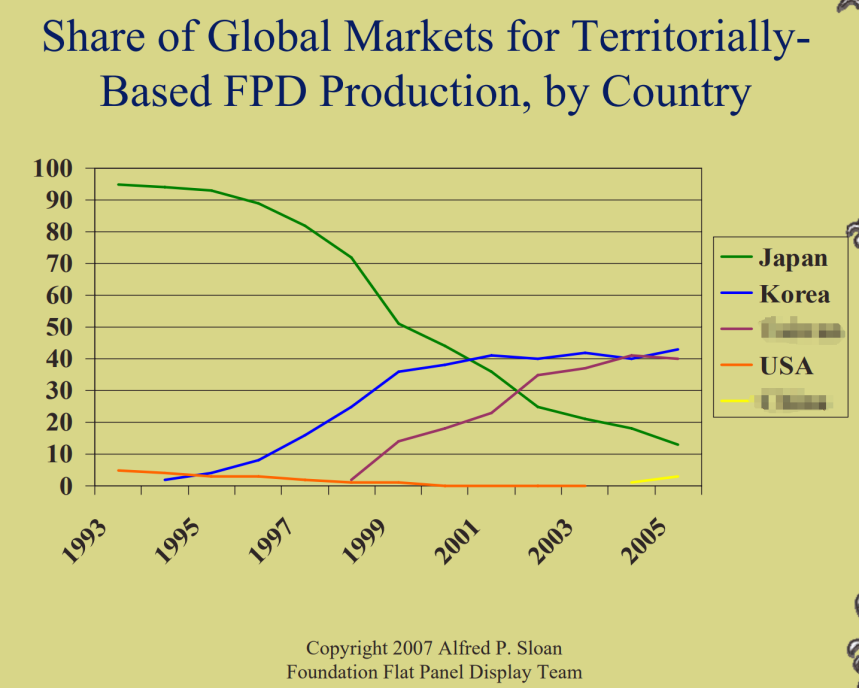

回顧業已有30多年發展史的顯示面板業,鋰電產業人不難發現其第一個十年似曾相識的熟悉感。

在美國學術界原理研究突破後,九十年代初日本企業率先實現TFT-LCD技術產業化,並順勢建立起對這一新興市場的初步統治力,然而1995年後以三星為代表的韓國企業豪擲巨資衝擊更高世代大尺寸面板產能,並依託自身低成本運營能力採取凌厲的定價策略,開始以驚人速度銷蝕日企先發優勢。亞洲金融危機後,資金緊張的日企為遏制韓國對手,轉而向中國台灣地區輸出技術,試圖扶植起更低成本製造商。不過遠水難解近渴,台企技術技術消化及產能爬坡尚待時日,三星卻已經先一步撬動了彼時液晶面板最重要的應用市場—電腦顯示屏,1999年,蘋果、戴爾兩大巨頭相繼向三星投資1億、2億美元,助力其LCD產線建設,結果是2001年開始PC市場LCD液晶屏普及浪潮不期而至,CRT技術則自此開始加速退出。

如果將2001年韓國廠商陣營歷史性超越日本作為面板產業青春期結束的標誌,在產業生命週期的新階段,即便LCD及其後OLED普及應用繼續勢如破竹,市場大盤也持續高速增長,但日韓台系及其後大陸廠商積累的更高產能,使一種“過得下去但過不舒服”的新常態開始籠罩業界。

所謂過得下去,是指巨大的投入和高增長市場,使廠商沒有輕言退出的可能,而只要廠商自己“不折騰”,其落後產能在充分折舊之後,仍然可以憑藉超低成本找到容身的縫隙,2022年一度在社交媒體引發熱議的“200元電視”,正是這類產品的典型下游市場。

至於所謂過不舒服,則是指供應來源多元化、主流產品標準化之後,廠商利潤空間將被持續壓縮,使中低端產品毛利率向大宗商品貿易靠攏,廠商成本費用管控猶如刀尖上跳舞,才有希望獲得微乎其微的利潤,彼時有媒體甚至調侃諸面板廠商如同愚蠢的裁縫,每縫製一件衣服都會虧錢,卻期待通過更多接單扭虧為盈(dim tailor who makes a loss on each piece of clothing but hopes to make it up in volume)。

難以落實差異化戰略的情況下,價格博弈自然將成為主要競爭手段,對於行業後發者而言,“蠢裁縫”的故事卻有着深刻的經濟理性,負毛利/虧本出貨也能夠為其帶來彌足珍貴的現金流,支撐已投入巨資的產線保持起碼稼動率,等待下游行情必然到來的上升期帶來喘息機會,而對於先發者而言,儘管在市場博弈中享有更大主動權,不過由於需要持續投資高世代產線以獲得高毛利的大尺寸彩電業務入場券,先發者往往也只能習慣於左手進右手出的過路財神角色。

這樣的產業內生機制作用下,市場格局變化大幅放緩,除非金融危機等突發衝擊,否則中小廠商往往能夠憑藉充分折舊的老產線長期苟且,輕易不會蓋牌退出,而極少數有向上雄心的企業,則往往會借鑑由三星所開啓的逆週期投資策略,即在價格低谷階段投資產能,新產能在未來的景氣期釋放,從而實現產業資本特有的“高拋低吸”操作。三星電子前CEO權五鉉曾在其《戰略定力》一書中對此曾有番極接地氣的解釋:“你應該去公墓看看。在墓碑上,只會標明死亡本身。沒有一塊墓碑上會寫明,亡者到底是被槍殺的,被刀刺殺的,還是被餓死的。死了就死了,虧損1億韓元還是2億韓元,到頭來都一樣,不忘初心,好好幹吧。如果有必要的話,虧損數額再擴大了又能怎樣!”

憑藉逆週期投資心法,以及更重要的業務多元化和垂直一體化“血量”加持,三星在面板行業第二個十年始終穩穩執行業牛耳,直到以京東方為代表的中國大陸廠商在最近一個十年將逆週期投資發揚光大,這段更晚近的產業故事,已無需在此處贅述。

回到鋰電行業本身,根據行業知名機構研究,歲末年初的當下,國內已建成或在建鋰電池產能,已經明顯超越了哪怕到2025年的預測需求,如果再計入全部規劃論證中的紙面產能落實,則2025年鋰電池供應能力將是預測需求的一倍,長期過剩前景已然明朗化。

今年下半年,鋰電企業產能利用率普遍已降至60%乃至更低水平,與此同時,鋰電市場大盤增長並沒有停滯,可預期的未來,鋰電在交通與儲能領域滲透普及仍有巨大空間,這兩個因素疊加,就決定了廠商不分大小,都有哪怕受傷流血也要堅持留在牌桌上的心志,如前文所述,這恰也是面板業轉入新常態的前置條件。

至於頭部廠商對新常態的實際承受力,觀察者網也特地整理了今年1-11月份裝機量排名前列的國內鋰電企業財報(比亞迪因無細分數據未列入),從現金資產、負債率及在建項目負擔、海外市場拓展、固定資產折舊力度、毛利率等關鍵維度進行了對比,從中不難看出,寧德時代處於最為有利的位置,手握鉅額現金的同時,充分折舊的產能投資和最高的毛利率水平,為其提供了進攻或防禦的充分騰挪餘地,而B廠和C廠之外的腰部廠商則有一個共同特點,即產能投資普遍仍處於高峯階段,未來現金流平衡及產能釋放節奏無疑將考驗着其經營決策水準。

無論如何,鋰電產業界當下所一致感受的空前內卷,已然揭開了新常態的序幕,仍然抱有輕快撈金願望的玩家,將很快發現市場傳來的寒意絕非“熬一熬”所能驅散,也無法依靠一兩塊長板就能創造逆襲奇蹟,整體運營能力沒有短板,才是對企業生存更關鍵的要求,按照2020年之前競爭強度還能混下去的“草台班子”,勢必難以承受行業生態鏈自上而下傳遞的壓力。捷威動力這家已在鋰電領域起起伏伏十餘年的“老江湖”於近期停工停產,恰是一個再明確不過的示範,而同樣可以預期的是,圍繞價格與產能的複雜博弈,則將不可避免地在頭部玩家之間打響,其間的合縱連橫,也將會在鋰電產業發展史上留下新的精彩。