開發科技IPO:主營業務收入近9成來自境外,利潤深受匯率影響

邹煦晨好好写稿

【文/觀察者網 鄒煦晨 編輯/呂棟】

12月12日,成都長城開發科技股份有限公司(下稱“開發科技”)公佈了北交所IPO申報稿,擬募集資金投資金額為10.17億元,保薦機構為華泰聯合。

申報稿顯示,開發科技是全球最早參與智能電錶研發及部署的企業之一。公司2022年智能電錶在歐洲的市場佔有率為10.41%。另外,開發科技今年前三季度營業收入為18.73億元,同比增長56.91%;其淨利潤為3.65億元,同比增長355.98%。

不過,開發科技淨利潤猛增包含匯率變動等“偶然”因素,這些因素能持續多久尚不好説。此外,與開發科技不同,其控股股東的業績不但沒有增長,反而下跌,可能因《上市公司分拆規則(試行)》要求,而受到監管層的關注。

毛利率增長能否持續?

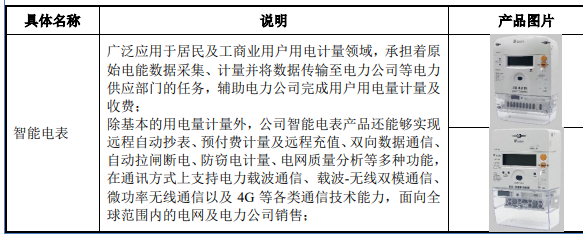

開發科技收入主要來自智能電錶及相關產品。申報稿顯示,開發科技的智能電錶除基本的用電量計量外,還能夠實現遠程自動抄表、預付費計量及遠程充值、雙向數據通信、自動拉閘斷電、防竊電計量、電網質量分析等多種功能。

產品摘要,數據來源:申報稿

值得一提的是,在公佈北交所IPO申報稿前,開發科技於12月4日進行一波差錯更正,涉及2020年至2022年以及2023年上半年的財務報表及附註。比如,開發科技2022年歸母淨利潤更正後為1.83億元,相較更正前少了596.75萬元。

產生會計差錯的原因包括,超額使用可抵扣虧損、未實現內部交易損益未確認遞延所得税、壞賬計提有誤、現金流項目列報分類有誤等。

差錯更正公告摘要,數據來源:公司公告

目前數據來看,開發科技2020年至2022年的營業收入波動較大,從21.38億元降至14.75億元,再升至17.91億元。原因則主要是,開發科技2020年完成沙特智能電錶項目大規模交付,導致2020年度基數較高。

另外,開發科技大部分收入為境外收入,公司外銷合同以歐元及美元計價合同為主。2020年至2022年以及2023年上半年,公司境外市場貢獻的主營業務收入,佔公司主營業務收入的比例分別達到98.95%、96.90%、87.70%和85.45%。

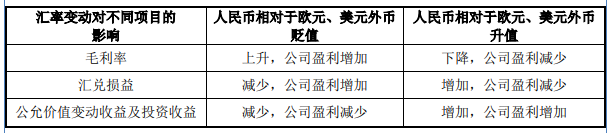

這裏就牽扯匯率影響。當人民幣相對於歐元、美元外幣升值,開發科技每塊外幣收入能兑換的人民幣就越少,而開發科技成本主要在境內用人民幣結算。這就導致開發科技毛利率下降,匯兑損失增加。為了減少這種影響,開發科技會使用外匯遠期合約進行對沖。外匯遠期影響的科目包括公允價值變動損益及投資收益等。

匯率變動影響摘要,數據來源:申報稿

開發科技2022年營業收入雖然同比增長21.42%,但營業利潤卻同比下降14.33%。主要原因系2022年度人民幣整體升值等因素導致公司毛利率下降。同時,開發科技用來對沖的遠期外匯合約,並未覆蓋完有關影響。

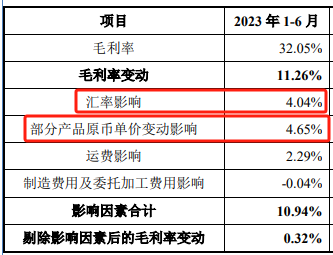

但2023年上半年,這種情況發生逆轉,人民幣發生貶值。量化分析顯示,開發科技2023年上半年僅匯率影響,便導致毛利率上升4.04個百分點。另外,開發科技2023年上半年匯兑收益也有2791.24萬元。

並且,在人民幣發生貶值的背景下,開發科技部分收入佔比較高的智能計量表、智能計量表核心單元產品原幣(歐元及美元等)單價提升。這一個因素導致,開發科技2023年上半年毛利率上升4.65個百分點。對此,開發科技在申報稿中表示,“公司憑藉優質的產品及服務取得了部分單價較高的訂單。”

毛利率變動因素摘要,數據來源:申報稿

在收入端因匯率和單價提升的情況下,開發科技成本端,儘管製造費用及委託加工費用的增多使毛利率下降0.04個百分點,但國際運費回落等使得,開發科技運費下降,毛利率增加2.29個百分點。

總體來看,開發科技2023年上半年毛利率一共增加了11.26個百分點,推高了其業績的增長速度。

不過,部分因素能持續多久尚不好説。比如匯率方面,截至12月15日百度股市通顯示,美元兑在岸人民幣為1比7.109,而11月初這個數據為1比7.316,即人民幣相較美元升值。

營業收入增長率能否保持?

開發科技2023年上半年營業收入為12.99億元,同比增長103.66%。對此,開發科技在半年報中表示,主要是開拓新業務市場帶來訂單量增加和老客户訂單加量所致。

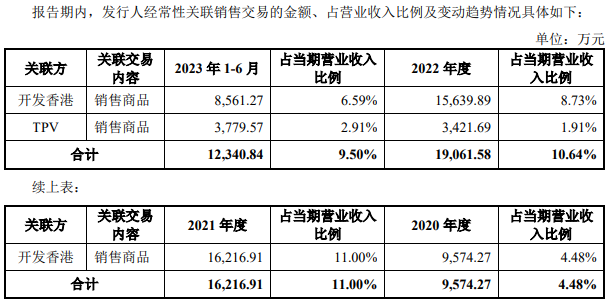

2020年至2022年以及2023年上半年,除2020年為第二大客户外,歐洲企業DUCATI均為開發科技第一大客户,佔營業收入的比重分別為26.15%、44.00%、34.13%、27.20%。並且,開發科技與關聯方TPV的交易也與DUCATI有關。

在2022年巴西智能電錶項目中,因巴西電力公司要求投標方需在巴西當地擁有具備加工能力的工廠,開發科技將TPV納入聯合體,與DUCATI一同進行投標。在DUCATI作為聯合體的牽頭人中標並與ENEL等公司簽署供貨合同後,開發科技將產品銷售給TPV,TPV進一步加工後再銷售給DUCATI,最終由DUCATI銷售給巴西電力公司,因此形成開發科技對TPV的關聯銷售。

申報稿顯示,開發科技2022年和2023年上半年對TPV的關聯銷售為3421.69萬元和3779.57萬元。

在申報稿中,開發科技有塊客户集中度較高的風險提示。開發科技表示,如果公司主要客户的經營狀況和財務狀況發生重大不利變化,或者主要客户減少、停止與公司的業務合作,則公司的經營業績將受到不利影響。

另外關於境外市場的風險提升,開發科技在申報稿中表示,公司在境外市場的競爭對手既包括全球能源管理領域的領導者蘭吉爾(Landis+Gyr)等大型國際企業,也包括國內的出口企業、境外本地電錶企業等,這些競爭對手可能在資金、技術、管理水平或其他資源方面具有優勢,使公司面臨激烈的市場競爭風險。另一方面,公司境外業務受各地經濟環境、政府投資計劃、匯率、地緣政治等因素的影響。

開發科技經常性關聯銷售交易還有一個對象是開發科技(香港)有限公司(下稱“開發香港”)。開發香港為開發科技的“兄弟”公司,有關銷售金額佔營業收入的比例分別為4.48%、11%、8.73%、6.59%。

關聯交易摘要,數據來源:申報稿

開發科技控股股東為上市公司深科技,持股比例為69.72%。

深科技2023年前三季度業績並不好,其營業收入為109.71億元,同比下降8.66%;其歸母淨利潤為4.47億元,同比下降22.39%;其扣非後歸母淨利潤為3.74億元,同比下降38.9%。關於前三季度業績下滑的原因,深科技在三季報中沒有具體説明。不過在半年報業績會上,深科技表示,受全球通脹、地緣政治緊張與電子供應鏈去庫存化等不利因素的影響,公司盤基片和硬盤磁頭業務的銷售量均較去年同期有所下降。

申報稿顯示,開發科技2023年前三季度經審閲的營業收入為18.73億元,淨利潤為3.65億元,扣非後歸母淨利潤為3.77億元。若簡單按持股比例為69.72%計算,且開發科技淨利潤和歸母淨利潤依舊保持此前差異不大的情況下,深科技享有開發科技的淨利潤約為2.54億元,佔比超過一半。

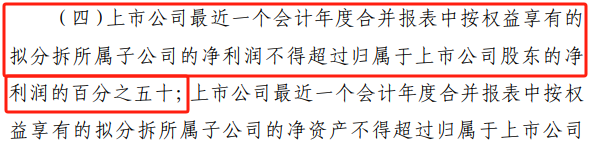

值得一提的是,證監會官網顯示,2022年1月公佈的《上市公司分拆規則(試行)》要求,“上市公司最近一個會計年度合併報表中按權益享有的擬分拆所屬子公司的淨利潤不得超過歸屬於上市公司股東的淨利潤的百分之五十。”

《上市公司分拆規則(試行)》摘要,數據來源:證監會官網