圓心科技五次遞表港交所,最大處方藥院外交付商為何一直虧?

邹煦晨好好写稿

【文/觀察者網 鄒煦晨 編輯/呂棟】

近日,圓心科技第五次遞表港交所。此前四次遞表的時間分別為2021年10月、2022年4月、2022年10月、2023年5月,前四次申請均因6個月內未完成聆訊或上市而自動失效。

圓心科技曾進行過多輪融資,投資方包括騰訊、紅杉中國、啓明創投、奧博資本、易方達基金、中金資本等。其中騰訊通過兩家附屬公司持有圓心科技的股份,這兩家附屬公司合計持股比例為19.55%。

根據弗若斯特沙利文,於2022年按收益計,圓心科技經營中國第一大專注於處方藥的線下線上醫療交付平台。

不過,圓心科技第一大塊業務毛利率較低,而且該業務2020年至2022年的毛利率還有所下降;圓心科技剩餘兩塊業務,雖然毛利率較高,但體量較小並涉監管事項。

此外,圓心科技銷售及市場推廣開支較多。這也是2020年至2022年以及2023年上半年(下稱“報告期”),圓心科技淨利潤均為負的主要原因之一。

最大業務毛利率較低

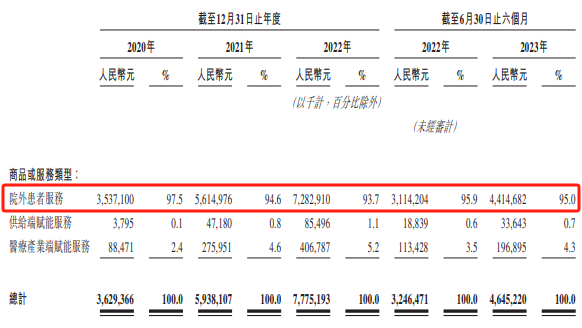

2020年至2022年,圓心科技的營業收入連續增長,分別為36.29億元、59.38億元、77.75億元。2023年上半年,圓心科技的營業收入為46.45億元,同比增長43.09%。

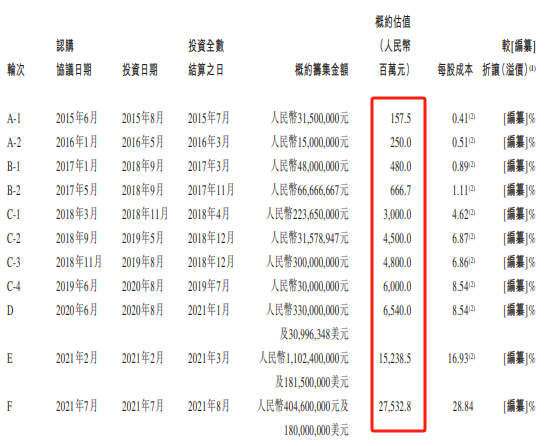

這也是圓心科技獲得騰訊等眾多投資者的原因之一。從估值來看,申報稿顯示,圓心科技2015年6月A-1輪時估值才1.58億元,而到2021年7月F輪時,其估值已達275.33億元。

估值摘要,數據來源:申報稿

報告期內,圓心科技大多數收入來自院外患者服務,佔營業收入的比重最低也有93.7%。圓心科技院外患者服務主要包括院外藥房服務、院外醫療服務及藥品批發服務。這使得圓心科技主要業務為處方藥及藥品銷售。

圓心科技這塊業務主要有兩個途徑,一是線下藥房網絡圓心藥房,截至2023年6月30日,圓心科技擁有321家圓心藥房品牌藥房。該等藥房使患者能夠方便地取得處方藥及專業醫療服務,以輔助其院內治療;二是在線藥房妙手醫生。妙手醫生是中國首批取得醫療執業牌照的互聯網醫院之一,截至2023年6月30日,妙手醫生的月均用户訪問人次約為3530萬。

營業收入摘要,數據來源:申報稿

值得一提的是,圓心科技總共321家藥房中,有265家位於醫院附近半徑1公里以內的位置,這與中國處方藥院外市場的發展有關。比如資料顯示,國務院辦公廳2015年發佈的醫改政策,將試點公立醫院藥佔比降至30%左右,推進醫藥分開,控制醫藥費不合理增長。

簡單來説,醫藥分開就是醫治和用藥分開,患者可以通過醫生開的處方,在醫院外的藥店買藥。“醫藥分開”的目的,是為了建立藥品流通的競爭機制,切斷醫院、醫務人員與藥品營銷商之間的經濟利益關係。

受處方流轉驅動,中國處方藥院外藥物交付市場大幅擴大,於2022年達到2522億元,2018年至2022年期間的複合年增長率為12.7%。需要指出的是,國家衞生健康委官網顯示,堅持醫藥分離,是為着力解決老百姓看病難、看病貴問題。

在此背景下,圓心科技的院外患者服務收入雖然由2020年35.37億元增至2022年72.83億元,但其該業務毛利率最高也才7.6%。

並且該業務毛利率2020年至2022年有所下降,分別為7.6%、6.9%、6.9%。對此,圓心科技在申報稿中表示,主要原因有兩個,一是公司通過提供折扣優惠及若干免費醫療服務的方式,加大力度推廣在線業務;二是,公司折扣或回佣方式為處方藥及非處方藥提供具競爭力價格,以進一步擴大的客户羣及市場份額。

2023年上半年,圓心科技該業務毛利率雖然同比增長,但也只有6.5%,能否使得2023年全年毛利率超過2022年6.9%的毛利率,尚不好下結論。

這裏提一下,圓心科技為擴充院外患者服務進行了一些收購。截至2023年6月30日,圓心科技商譽為4.14億元,資產淨值為32.91億元。圓心科技至少每年一次確定商譽是否減值。在申報稿中,圓心科技有關於商譽的風險提示,即如果有關商譽資產未能成功實現一定目標,則可能商譽減值,進而可能會對公司的財務狀況造成不利影響。

報告期內持續虧損

圓心科技剩餘兩塊業務為供給端賦能服務和醫療產業端賦能。這兩塊業務2023年上半年毛利率雖然都超過了50%,為52.2%和51.4%,但佔營業收入的比例分別只有0.7%和4.3%。

其中體量較大的醫療產業端賦能包括病程管理及服務包、向醫藥公司提供的營銷服務和保險服務。其中關於保險服務,圓心科技在申報稿中表示,為協助減輕患者的醫療開支負擔,及滿足提高中國患者支付能力,公司建立了保險技術平台圓心惠保。我們的服務通過圓心惠保專注於提供四類保險產品,即為新特藥設計的保險產品、普惠型商業醫療保險、帶病險以及藥品福利保險。

申報稿顯示,截至2023年6月30日,圓心科技為177家保險公司及八家再保險公司提供服務、與保險公司合作推出40餘款新特藥保險產品、協助在超過120個城市推出普惠型商業健康保險,並分銷合計57項健康險產品,管理5830萬份保單。

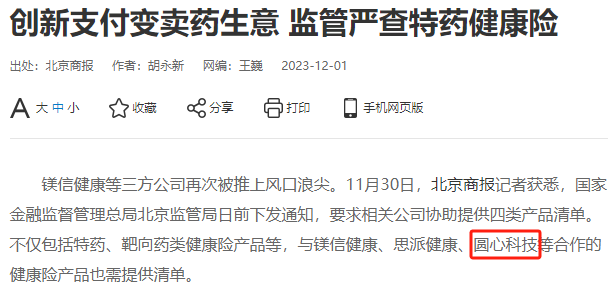

值得一提的是,圓心科技近期涉監管事項。據多家官方媒體報道稱,國家金融監督管理總局北京監管局向部分保險機構下發關於提供有關產品情況的通知,要求相關公司協助提供2022年8月1日以來修訂及新開發的相關在售產品清單。北京監管局要求報送的產品包括四類,其中一類為“與鎂信健康、思派健康、圓心科技等第三方合作的健康險產品。”

比如北京商報報道稱,此次通知的下發難免引來猜測。在業內人士看來,根據通知,本次摸排與去年監管要求保險公司自查的“藥轉保”業務相似。通知或主要針對類似“藥轉保”這一業務模式,旨在對創新業務進行風險防範。

報道摘要,數據來源:北京商報

資料顯示,藥轉保是指在規模壓力之下,部分財險公司與第三方平台合作,將特定的藥品的藥費轉化為保費進行銷售,實際上就是保險公司為了營造賬面上膨脹的流水書和虛假繁榮的市場。雖然表面看來購買短期健康險的用户增多了,但長期來看則會讓保險公司的虧損風險更大。國家金融監管總局2022年起便下發通知要求嚴查“藥轉保”現象。

那麼,圓心科技為何會被國家金融監督管理總局北京監管局“點名”,其業務是否與“藥轉保”有關?

總體來看,圓心科技報告期內均為虧損,其中主要一個原因是較高的銷售及市場推廣開支。圓心科技報告期內毛利分別為3.32億元、5.32億元、7.26億元、4.07億元,似乎表現還不錯。但其銷售及市場推廣開支更多,分別為4.95億元、8.19億元、10.27億元、5.57億元。換句來説,圓心科技報告期內毛利還不夠支付銷售及市場推廣開支。

關於銷售及市場推廣開支增長的原因,圓心科技在申報稿中表示,比如2023年上半年銷售及市場推廣開支同比增長18.3%,主要是銷售及市場推廣活動所用使用權資產及其他無形資產的折舊及攤銷增加所致。比如院外藥房的租賃,以及為擴大院外患者服務而進行的資產收購。

此外,算上行政開支、研發開支和財務成本等後,圓心科技2020年至2022年淨利潤虧損額度變大,分別為-3.63億元、-7.57億元、-8.05億元。此外,圓心科技2023年上半年虧損4.42億元,而去年同期為虧損4.31億元。