電子級磷酸龍頭興福電子闖關IPO:營收增速放緩,能否消化募投產能?

邹煦晨好好写稿

【文/觀察者網 鄒煦晨 編輯/呂棟】

近期,科創板IPO企業興福電子公佈了問詢函的回覆,距離IPO上會更進一步。

興福電子今年5月的申報稿顯示,根據中國電子材料行業協會出具的文件,2019年至2021年公司電子級磷酸產品,在國內半導體領域市場佔有率連續三年全國第一。其中2021年,興福電子集成電路前道工藝晶圓製造用電子級磷酸產品,國內市場佔有率為51.29%。

興福電子近日公佈的回覆函顯示,興福電子2022年有關市場佔用率由2021年51.29%提升至70.03%。

不過,該回覆函也顯示,興福電子2023年上半年營業收入雖然同比增長4.78%,增速有所回落。其扣非後歸母淨利潤則同比下降23.30%。此外,興福電子部分產品產能利用率有所下滑,那麼募投項目新增產能能否消化?

並且興福電子母公司興發集團2023年前三季度歸母淨利潤同比下降80.99%,如若之後業績下滑更多,可能因《上市公司分拆規則(試行)》要求,而受到監管層的關注。

營業收入增速放緩

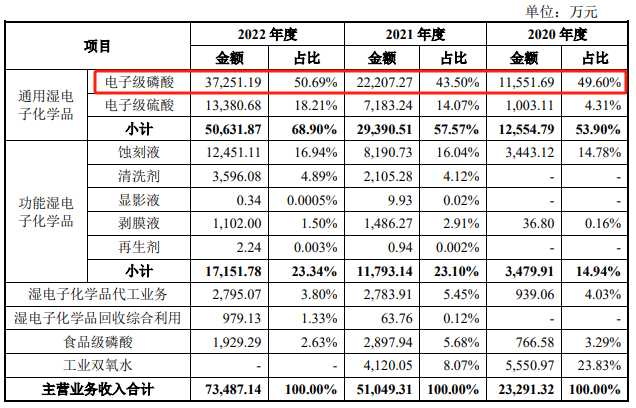

興福電子主要從事從事濕電子化學品業務,公司產品包括磷酸、硫酸等。2020年至2022年,興福電子業績增長較快,營業收入從2.55億元升至7.92億元。其中電子級磷酸為興福電子最主要產品,佔主營業務收入的比重分別為49.6%、43.5%、50.69%。

主營業務收入摘要,數據來源:申報稿

興福電子磷酸產品按照純度等級分為電子級磷酸、食品級磷酸,電子級磷酸可分為IC級磷酸和麪板級磷酸。各磷酸產品的純度等級由高到低分別為:IC級磷酸>面板級磷酸>食品級磷酸。

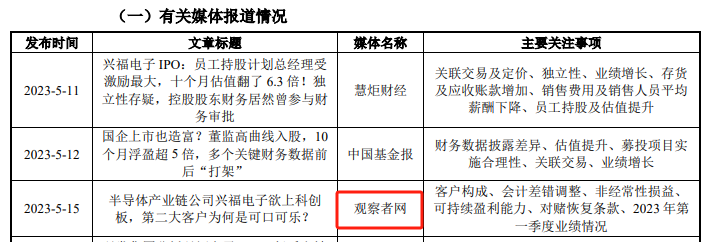

有意思的是,科創板IPO企業興福電子2022年第二大客户為可口可樂,金額為6924.1萬元,申報稿顯示的主要銷售內容為磷酸產品。這個銷售金額比興福電子當年食品級磷酸的主營業務收入多出了4994.81萬元。包含這個信息,觀察者網在今年5月發佈《半導體產業鏈公司興福電子欲上科創板,第二大客户為何是可口可樂?》一文。

關於文章,興福電子在近日公佈的回覆函中表示,隨着公司食品級磷酸聯產能力下降,無法完全滿足原有食品級客户的全部需求,公司將符合食品級要求的面板級磷酸降級銷售給可口可樂。

另外2023年上半年,可口可樂降為興福電子第五大客户,有關銷售佔比也由2022年的8.74%降至2023年上半年的6.94%。不過,興福電子第一大客户仍為長江存儲,銷售佔比由2022年的12.93%升至2023年上半年的17.89%。

媒體報道摘要,數據來源:回覆函

總體來看,興福電子的回覆函雖然沒有直接披露財務報表,但部分2023年上半年數據有所顯現。

比如,興福電子2023年上半年公司營業收入為4.08億元,較去年同期上漲4.78%,增速有所回落。而此前2020年至2022年,興福電子營業收入快速增長,複合增長率達到76.13%。對此,興福電子在回覆函中表示,2020年至2022年受益於集成電路行業國產化的推動。2023年上半年則是受到全球宏觀經濟變化、地緣衝突不斷升級、消費電子市場需求波動的影響,集成電路及顯示面板行業整體需求也出現波動。

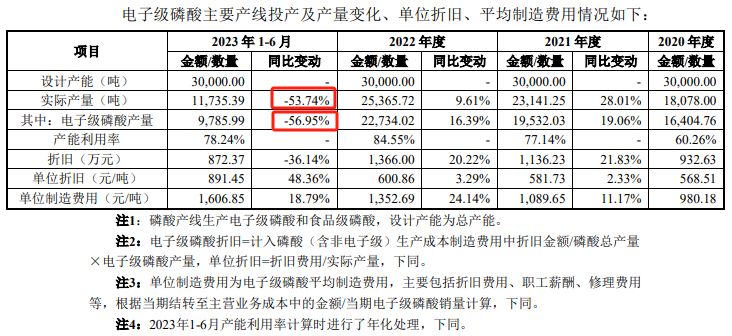

這裏有一些相關數據可能存在錯誤。回覆函顯示,興福電子2023年上半年電子級磷酸產量為9785.99噸,同比下降56.95%。按這個數據倒推,初步計算得出興福電子2022年上半年電子級磷酸產量為22731.68噸。而回覆函顯示,興福電子2022年全年電子級磷酸產量為22734.02噸。除非興福電子2022年下半年幾乎不生產最主要產品電子級磷酸,才能達到這個效果。

電子級磷酸產能利用率摘要,數據來源:回覆函

值得一提的是,興福電子曾存在會計差錯,其2020年至2022年的財務報表均有差錯更正。比如,興福電子原報表2020年淨利潤為-744.2萬元,然後改為-2167.05萬元,目前回覆函再改為-2165.78萬元。

關於差錯更正的原因,興福電子在回覆函中表示,包括未執行重要會計政策變更或會計政策執行不恰當,財務部門與其他部門信息流轉不及時導致的差錯調整等。

回到產量數據,儘管興福電子這個同比下降56.95%,可能是個錯誤數據。但興福電子2023年上半年電子級磷酸產能利用率為78.24%,確實相較2022年全年的84.55%有所下降。

回覆函顯示,興福電子此次IPO本次IPO募投項目中,其擬新增3萬噸/年電子級磷酸產能。而興福電子2022年磷酸產線總產能為3萬噸。那麼,在營業收入增速放緩等背景下,興福電子能否消化這部分新增產能?

扣非淨利同比下降

興福電子2023年上半年扣非後歸母淨利潤為6746.55萬元,較去年同期減少23.30%。

對此,興福電子在申報稿中表示,主要系隨着新項目的陸續投產,業務規模的不斷擴展和研發項目的逐步增加,公司管理成本上升、研發費用增加、利息收入減少,同時新投產的項目尚在市場培育期,處於階段性虧損狀態,從而導致公司扣非後的淨利潤有所下降。若下游市場需求增長持續放緩或新產品市場開拓不及預期,公司將面臨經營業績下滑風險。

由於,興福電子回覆函並沒有直接披露2023年上半年財務報表,所以具體的數據有所缺失。

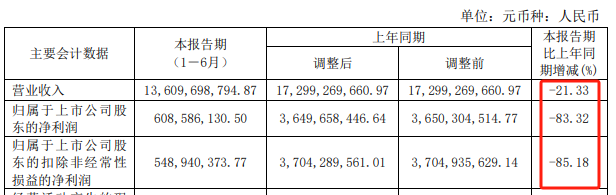

需要指出的是,興福電子控股股東上市公司興發集團2023年上半年業績下滑更多。興發集團2023年上半年營業收入為136.1億元,同比下降21.33%;興發集團歸母淨利潤為6.09億元,同比下降83.32%;興發集團扣非後歸母淨利潤為5.49億元,同比下降85.18%。

對此,興發集團在2023年半年報中表示,受宏觀經濟及市場供需變化影響,公司草甘膦、有機硅、黃磷、磷肥等週期性產品市場價格持續下跌,產銷量同比亦出現不同程度下滑,導致產品盈利能力大幅減弱,部分產品出現大額虧損。

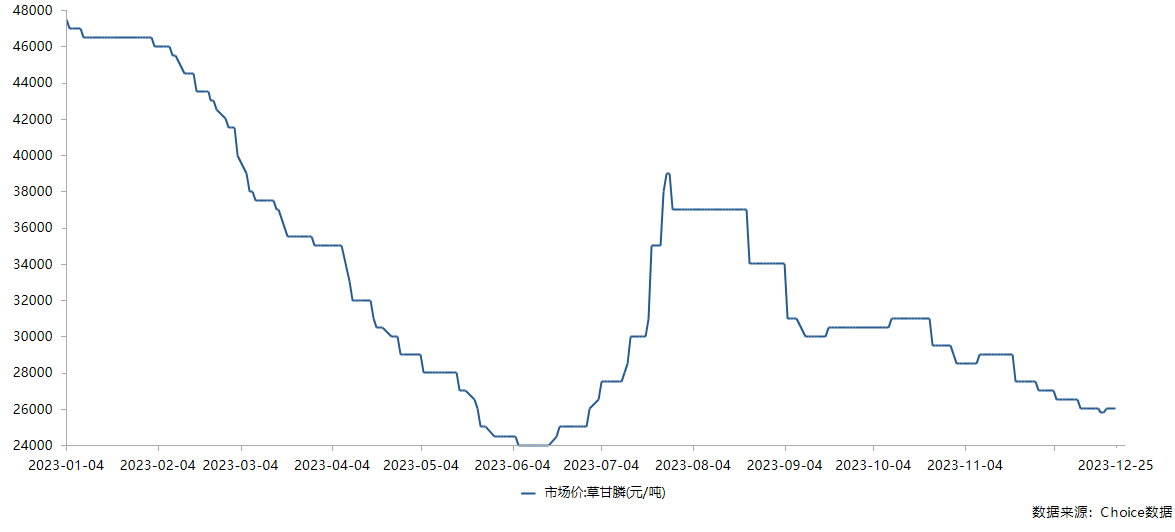

興發集團2023年半年報顯示,興發集團彼時有23萬噸/年草甘膦原藥產能,7.5萬噸/年製劑產能,產能規模居國內第一。受市場需求減弱、行業庫存偏高、出口放緩以及下游觀望情緒增長影響,草甘膦原藥價格從年初的4.6萬元/噸(含税,下同)持續回落,5月底跌至2.3萬元/噸左右。

業績摘要,數據來源:興發集團2023年半年報

此外,興發集團2023年前三季度歸母淨利潤為9.34億元,同比下降80.99%;其扣非後歸母淨利潤為8.79億元,同比下降82.4%,並沒有好轉太多。

而且東方財富顯示,草甘膦12月25日的市場價為2.6萬元/噸,相較9月28日的3.05萬元/噸,下降了14.75%;草甘膦12月25日的市場價與6月30日的2.6萬元/噸持平。

在此背景下,興發集團的業績會如何?

草甘膦市場價摘要,數據來源:東方財富

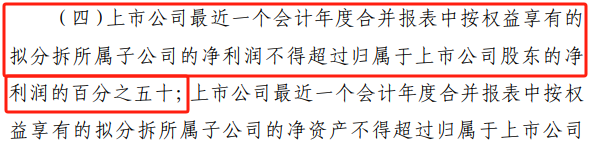

這裏有一個知識點,證監會官網顯示,2022年1月公佈的《上市公司分拆規則(試行)》要求,“上市公司最近一個會計年度合併報表中按權益享有的擬分拆所屬子公司的淨利潤不得超過歸屬於上市公司股東的淨利潤的百分之五十。”

這意味着,如果興發集團業績下滑較多,監管層可能會問及分拆興福電子是否符合《上市公司分拆規則(試行)》要求。

《上市公司分拆規則(試行)》摘要,數據來源:證監會官網

另外,興發集團是在2021年8月公佈將拆分興福電子上市。在2021年2月,興福電子員工持股平台增資興福電子的價格為1.1 元/每註冊資本。不到一年,戰略投資者2021年12月增資時,價格已達到4.8元/每註冊資本,為前者的4.36倍。

對此,上交所要求興福電子説明增資價格差異較大的合理性。興福電子則在回覆函中表示,員工持股平台增資前,發行人業務規模相對較小,主營業務處於虧損狀態,原有產品電子級磷酸和功能濕電子化學品的產銷量增長趨勢不明確。因此,導致公司整體估值相對較低。

關聯交易方面,回覆函顯示2020年至2022年以及2023年上半年,興福電子重大經常性關聯採購金額(不含建築工程服務採購)佔營業成本的比重分別為51.80%、53.65%、29.11%和28.08%。