日企控股的硅片生產商中欣晶圓欲登陸A股,目標估值超200億

邹煦晨好好写稿

【文/觀察者網 鄒煦晨 編輯/呂棟】

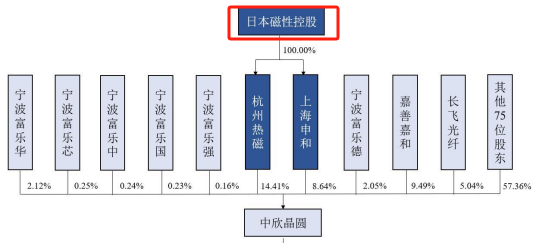

科創板IPO企業杭州中欣晶圓半導體股份有限公司,其在上交所的簡稱為中欣晶圓。儘管中欣晶圓名字有“中”,且註冊地為中國杭州,但中欣晶圓的間接控股股東為日本上市公司日本磁控。

股權結構,數據來源:申報稿

日本磁控旗下已有公司在A股上市,除中欣晶圓外,其旗下盾源聚芯也在A股IPO。此次IPO,中欣晶圓擬募資54.7億元,發行不超過16.77億股,佔發行後總股份的25%。以此計算,中欣晶圓目標估值為218.8億元。

近日,中欣晶圓更新了問詢函的回覆,加入了部分新數據和信息。除2023年上半年營業收入下滑,利潤依舊大額虧損外,中欣晶圓此前的4起未決訴訟也迎來結局。其中3起中欣晶圓作為被告的訴訟,中欣晶圓被判決支付金額超3億元。中欣晶圓作為原告的訴訟,則被法院駁回訴求。

日企控制近三成表決權

從股權結構來看,日本磁控兩家全資子公司杭州熱磁和上海申和為中欣晶圓共同控股股東,加簽署過《一致行動協議》的員工持股平台,日本磁控合計控制中欣晶圓28.11%的表決權。

日本磁控於1996年在東京證券交易所上市,主要從事磁性流體、半導體制造設備、液晶製造設備的生產、研發和銷售業務,其通過中欣晶圓開展半導體硅片的研發、生產和銷售。

日本磁控旗下的富樂德在2022年12月便登陸A股,截至2023年12月28日,富樂德的總市值為88.59億元;日本磁控旗下的盾源聚芯正在主板IPO,擬募資12.96億元。

值得一提的是,盾源聚芯IPO的保薦機構為東方投行,東方投行的“兄弟”公司東證資本管理或控制的三家公司在2020年12月和2021年5月,合計投入1.3億元成為中欣晶圓的股東。目前這三家公司合計持有中欣晶圓1.17%的股份。

中欣晶圓於2022年8月獲科創板IPO受理,但其身負4起未決訴訟,並且還涉及兩次被查封的經歷。

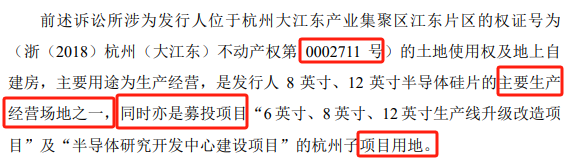

中欣晶圓主要產品包括小直徑硅片、8英寸硅片、12英寸硅片。其中8英寸硅片和12英寸硅片主要生產經營場地之一為,中欣晶圓位於杭州大江東產業集聚區江東片區的權證號為(浙(2018)杭州(大江東)不動產權第0002711號)的土地使用權及地上自建房,並且這也是中欣晶圓科創板IPO項目的項目用地。

土地摘要,數據來源:回覆函

這2711號土地曾兩次被查封:

第一次,因上市公司亞翔集成與中欣晶圓建設工程施工合同糾紛案,經亞翔集成申請,杭州市中級人民法院裁定查封2711號土地以作財產保全,查封起始日為2019年10月。

中欣晶圓向法院申請解除查封后,日本磁控全資子公司江東新材料決定,以名下的部分房產和土地作為替代擔保,用以置換解除對中欣晶圓土地使用權的查封。

第二次,因中建一局與中欣晶圓建設工程施工合同糾紛案,經中建一局申請, 法院又將2711號土地查封以作財產保全,查封起始日為2020年4月。

中欣晶圓向法院申請解除查封后,日本磁控全資子公司杭州熱磁,以名下的部分房產和土地作為替代擔保,用以置換解除對中欣晶圓土地使用權的查封。

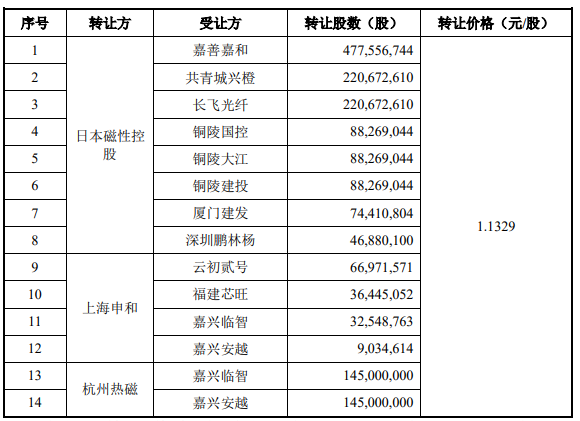

2020年9月前,中欣晶圓為日本磁控100%控股。但2020年9月及以後,日本磁控因為轉讓及外部投資增資等原因,其控股比例下降至28.11%。其中2020年9月,日本磁控及子公司對外轉讓中欣晶圓彼時60%的股份,合計價款19.71億元。

2020年9月轉讓摘要,數據來源:申報稿

並且,日本磁控與眾多投資人有對賭協議,如中欣晶圓未成功上市,則觸發特殊權利條款。

具體而言,如上市受阻,外部投資者有權各自尋找或推薦第三方主體,並就向第三方主體轉讓中欣晶圓股份及轉讓的價格、數量等事項與控股股東上海申和、杭州熱磁進行協商,在協商一致後共同向第三方主體出售其屆時持有的全部或部分中欣晶圓股份;同時各投資人有權按照其持有的中欣晶圓股份相對比例優先於控股股東向該第三方主體出售。

值得一提的是,2022年10月,國家發改委等6部門公佈《關於以製造業為重點促進外資擴增量穩存量提質量的若干政策措施》,提出支持符合條件的外商投資企業通過在主板、科創板、創業板、北京證券交易所上市,在新三板基礎層和創新層掛牌,以及發行公司信用類債券進行融資。

持續虧損

2711號土地兩次被查封,與中欣晶圓4起未決訴訟有關。

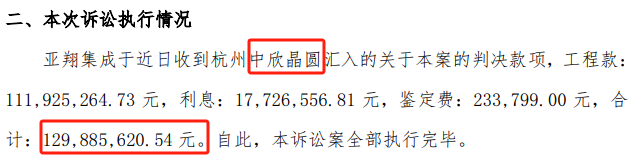

其中,中欣晶圓與亞翔集成有兩件,雙方為“攻守交換”。從結果來看,中欣晶圓作為原告的反訴,於2023年7月被法院終審判決駁回訴求;中欣晶圓作為被告的訴訟,於2023年8月被法院終審判決。即中欣晶圓向亞翔集成支付工程款1.12億元及相應利息。

亞翔集成今年9月的公告顯示,亞翔集成收到中欣晶圓匯入的判決款項,工程款、利息、鑑定費等合計1.3億元。對亞翔集成本期利潤及期後利潤將產生積極影響。

訴訟執行情況摘要,數據來源:亞翔集成今年9月的公告

另外兩起未決訴訟,則均為中欣晶圓為被告,中建一局為原告。2023年6月,法院終審判決,中欣晶圓向中建一局支付工程款2.01億元及利息,中建一局則僅需向中欣晶圓支付工期賠償款195萬元。

值得一提的是,中欣晶圓業績並不好,報告期內均為大額虧損。回覆函顯示,中欣晶圓2020年至2022年以及2023年上半年的利潤總額分別為-4.24億元、-3.18億元、-1.88億元、-2.58億元。

這裏有個點,儘管中欣晶圓回覆函未披露截至2023年6月30日的未分配利潤。但申報稿顯示,中欣晶圓截至2022年6月30日時,其未分配利潤為-10.27億元。並且中欣晶圓2022年上半年利潤總額僅虧了7988.17萬元,而2022年全年利潤總額為-1.88億元,這意味着中欣晶圓2022年下半年利潤總額為-1.08億元。加上2023年上半年的利潤總額為虧損了3.66億元,其2023年6月30日的未分配利潤將虧損更多。

關於未分配利潤為負的可能影響,上海漢盛律師事務所合夥人王建新對觀察者網表示,在未分配利潤轉負為正前,公司無法向股東進行分紅。

那麼中欣晶圓未來可能需要多久使未分配利潤轉負為正?

半導體硅片直徑的提升使得硅片面積平方級增長,進而使得單片硅片能產出的芯片數量也翻倍增長。硅片直徑越大,芯片的平均生產成本越低,進而提供更經濟的規模效益。

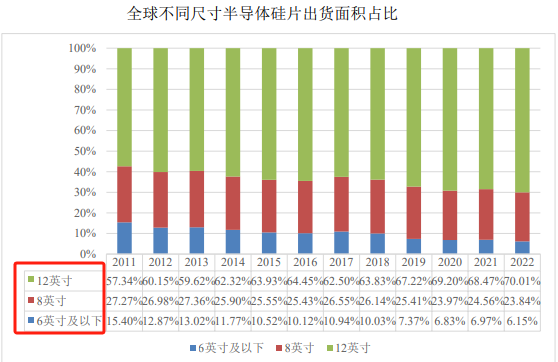

SEMI(國際半導體產業協會)數據顯示,近年來,12英寸硅片和8英寸硅片出貨面積市場份額持續維持在很高水平,2022年分別為70.01%和23.84%,兩種尺寸硅片合計佔比保持超過90%,是當前半導體硅片下游市場需求的主要尺寸。隨着全球半導體硅片出貨面積的增長,6英寸及以下小尺寸硅片的市場份額有所下降,至2022年約為全球半導體硅片出貨面積的6.15%。

全球不同尺寸半導體硅片出貨面積佔比,數據來源:SEMI

營業收入方面,中欣晶圓雖然2020年至2022年營業收入連續增長,由4.25億元增至15.58億元。但2023年上半年,中欣晶圓營業收入為6.38億元,同比下降9.08%。其中,中欣晶圓6英寸及以下半導體硅片2023年上半年收入為1.29億元,同比下降41.57%。

從毛利率角度來看,2020年至2022年以及2023年上半年(下稱“報告期”),中欣晶圓6英寸及以下半導體硅片的毛利率雖然為正,但2023年上半年毛利率僅為13.17%,而2022年全年毛利率為29.34%。

並且回覆函顯示,隨着2022年下半年消費市場景氣度下降以及下游客户的庫存壓力增大,對6英寸及以下半導體硅片需求造成一定影響,預計也會導致中欣晶圓後續6英寸及以下半導體硅片訂單有所下滑。

8英寸硅片方面,中欣晶圓報告期內毛利率均為負數,並且2023年上半年毛利率為-22.71%,而2022年全年只為-6.42%。中欣晶圓在回覆函中表示,主要是受到行業景氣度下行的影響。

值得一提的是,與中欣晶圓不同的是,上市公司滬硅產業8英寸硅片2020年至2022年最低毛利率也有21.48%。此外,中欣晶圓12英寸硅片2022年的毛利率為4.61%,而滬硅產業為12.35%。

回覆函顯示,滬硅產業的子公司Okmetic擁有30餘年200mm及以下半導體硅片(含SOI硅片)的研發、生產和銷售經歷,滬硅產業子公司新傲科技擁有20餘年的行業經驗,尤其在200mm及以下的SOI硅片方面具有獨特的競爭優勢。截至2023年12月29日,東方財富顯示,滬硅產業總市值為569.82億元。

研發費用方面,2020年至2022年以及2023年上半年,中欣晶圓的研發費用分別為7008.21萬元、9474.78萬元、1.38億元和8319.07萬元,研發費用率分別為16.49%、11.51%、8.87%、13.04%。滬硅產業同期的研發費用分別為1.31億元、1.26億元、2.11億元、1.06億元,研發費用率分別為7.23%、5.10%、5.87%、6.72%。即中欣晶圓研發費用率高於滬硅產業,研發費用總額低於滬硅產業。

另外,中欣晶圓12英寸硅片2023年上半年毛利率為負,即為-2.42%。在此背景下,中欣晶圓能否實現54.7億元的擬募資額,從而完成218.8億元的目標估值?