大型合併讓印度貸款人獲得新生機 | 路透社

Shritama Bose

個人銀行家在孟買的一家HDFC銀行分支機構的接待處等待客户,2012年11月17日。路透社/Vivek Prakash/文件照片

個人銀行家在孟買的一家HDFC銀行分支機構的接待處等待客户,2012年11月17日。路透社/Vivek Prakash/文件照片

孟買,6月20日(路透社Breakingviews)- 印度金融部門即將迎來一個煥然一新的冠軍。印度最大的私營銀行HDFC銀行(HDBK.NS)將於7月與其母公司、合作伙伴和持股26%的房屋發展金融公司(HDFC)(HDFC.NS)完成合並,該機構由Sashidhar Jagdishan領導,市值將達到約1,400億美元,併成為信貸短缺市場中的抵押貸款巨頭。這對外國投資者來説是一個誘人的前景,但也存在一些重大的警示。

根據Dealogic的數據,這筆交易將成為亞洲有記錄以來第三大的併購交易。這個時機對於這次合併來説是合適的,因為在銀行存在的29年中,一直有關於這次合併的猜測。對於像HDFC這樣的非銀行放貸機構來説,監管變化增加了儲備流動性要求,這使得成為銀行對一些人來説更加合理。此外,印度市場一直在朝着抵押貸款放貸機構的方向發展。一項已有七年曆史的法律要求開發商按時交付公寓,並提高透明度,提高了普通消費者對房地產市場的信心。這也使得購房更加負擔得起。

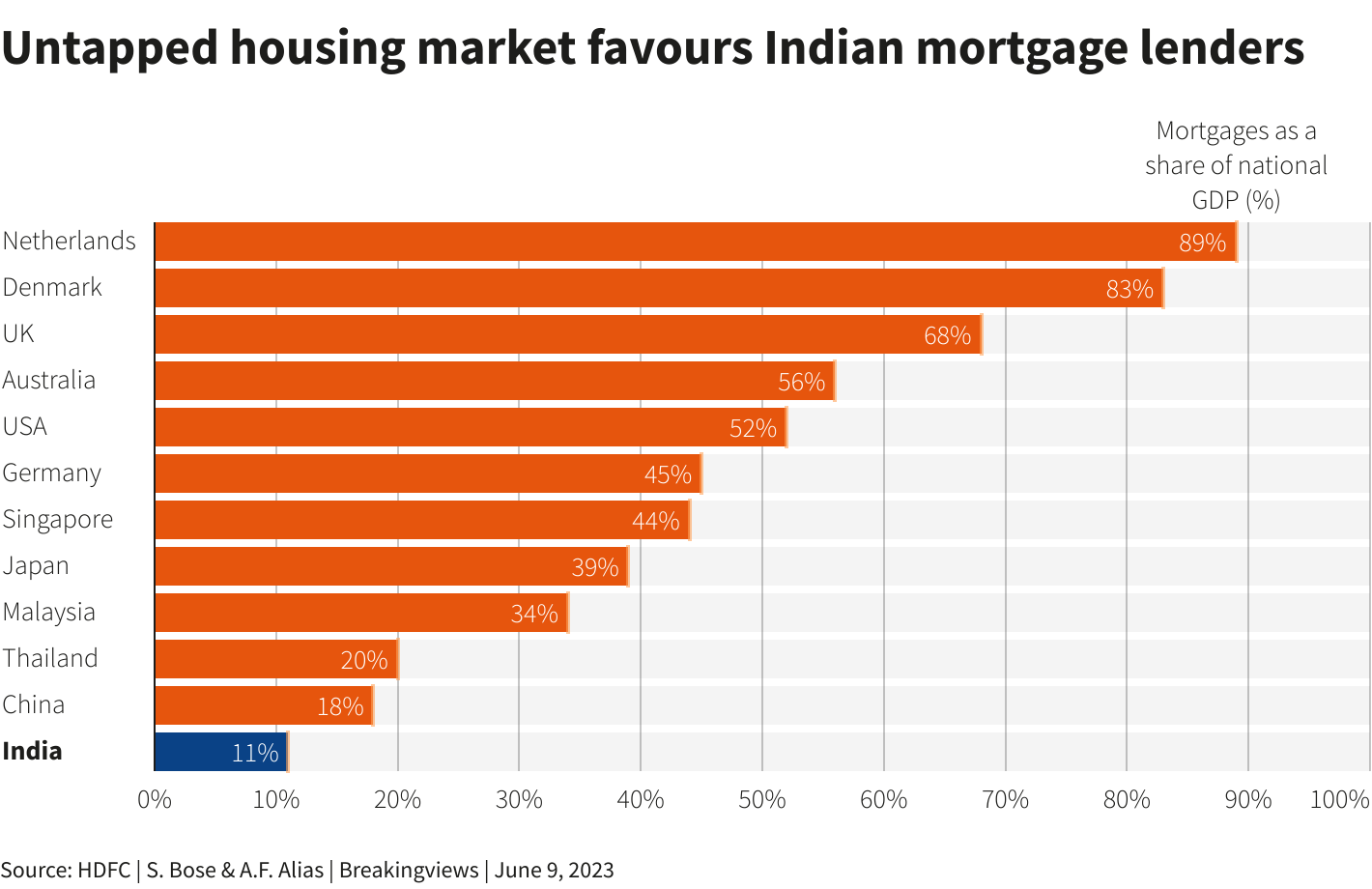

然而,未償抵押貸款佔該國國內生產總值的比例僅為11%,HDFC估計,而中國為18%,美國為52%。這對規模更大、更精簡的HDFC銀行來説是一個巨大的機會-直到現在,它將大部分自己發放的抵押貸款賣給了母公司。值得注意的是,由政府控制的印度國家銀行(SBI.NS)仍將是該國最大的放貸機構。然而,HDFC銀行抵押貸款在其組合中的份額將接近30%,而SBI為20%。這將使印度購房者成為該銀行的主要客户。考慮到HDFC的借款人中不到三分之一也在交易對方的實體擁有賬户,這為向他們跨銷信用卡和車輛貸款等產品提供了充分的空間。

路透社圖表 路透社圖表

路透社圖表 路透社圖表

這需要一段時間來償還,但它可能會增強HDFC銀行已經高達3倍前瞻賬面價值的估值;在傳統的貸款人中,只有富國銀行(KTKM.NS)以4倍的倍數進行交易。這樣的機構是投資印度增長故事的首選方式;目前外國人擁有該銀行的66%,監管規定將海外持股比例限制在74%,意味着有購買更大實體的空間。

HDFC銀行在一些重要方面仍然需要改進。2020年接管該銀行的賈格迪尚需要改善其技術和員工文化。它仍在從監管機構對其互聯網銀行渠道多次故障後對其禁令的影響中恢復過來,該禁令禁止其獲取新的信用卡客户和推出新的IT平台來開展業務。

到目前為止,他至少設法解除了這些限制。據Breakingviews瞭解,現在他正在集中精力進行更廣泛的技術升級,更好地回應客户,並改革先前只專注於增長並導致與監管機構衝突的早期戰略。然而,根據賈格迪尚的説法,合併可能會產生“從[他的]耳朵中湧出”的增長,這可能會證明是一個難以平衡的問題。

在Twitter上關注@ShritamaBose

(作者是路透Breakingviews專欄作家。所表達的觀點屬於她個人)

背景新聞

印度住房發展金融公司(Housing Development Finance Corporation)於6月19日表示,已同意以906億盧比(合11億美元)的價格將其教育貸款子公司Credila的90%股權出售給BPEA、EQT和ChrysCapital consoritum。印度儲備銀行要求這家抵押貸款公司在與印度房地產銀行合併生效日期後的兩年內將其在Credila的持股比例降至10%。

印度住房發展金融公司和印度房地產銀行的合併預計將在7月完成,該銀行的首席財務官Srinivasan Vaidyanathan在4月15日的盈利電話會議上表示。該交易於2022年4月宣佈。印度住房發展金融公司於1994年創建了印度房地產銀行,並仍然是其26%的股東。

由Antony Currie和Thomas Shum編輯

所表達的觀點屬於作者個人。它們不代表路透新聞的觀點,根據信任原則,路透新聞致力於誠信、獨立和無偏見。