AI投資帶有過去惡性循環的氣息 | 路透社

Anita Ramaswamy,Robert Cyran

AI(人工智能)字母被放置在計算機主板上,這是2023年6月23日拍攝的插圖。路透社/Dado Ruvic/插圖

AI(人工智能)字母被放置在計算機主板上,這是2023年6月23日拍攝的插圖。路透社/Dado Ruvic/插圖

紐約,11月29日(路透Breakingviews)- 人工智能正在孵化一些真正令人擔憂的金融決策。隨着科技巨頭爭相支持炙手可熱的新創企業,他們在提取明示或暗示的收入承諾。在OpenAI,這家得到微軟支持的ChatGPT所有者,經歷了一週的動盪,提供了一個窺視這些被認為是美好循環的方式如何變得惡劣的窗口。混亂的一週。模擬甚至超越人類能力的程序引發了狂熱。在OpenAI在幾天內解僱並重新聘用老闆Sam Altman之後,微軟首席執行官薩蒂亞·納德拉的干預之後,這家初創公司似乎正在推進計劃中的股份出售,這可能使其估值超過800億美元,據《金融時報》報道。交易將表明炒作足夠強大,以克服剛剛暴露的重大風險,部分原因是因為企業的支撐。在董事會政變之前,OpenAI暫停了付費ChatGPT Plus服務的訂閲,因為它無法跟上新用户的激增。這種狂熱程度在很多方面都讓人聯想起互聯網泡沫時代。

微軟在1月向OpenAI注資100億美元,幫助掀起了狂熱。作為交易的一部分,ChatGPT運營商同意專門使用其新投資者的雲計算服務。根據科技新聞機構The Information的數據,在達成這項安排之前的12個月裏,OpenAI與這家軟件巨頭的支出不到100萬美元,而現在這個數字僅在微軟的Azure上就已經超過4億美元。超過。

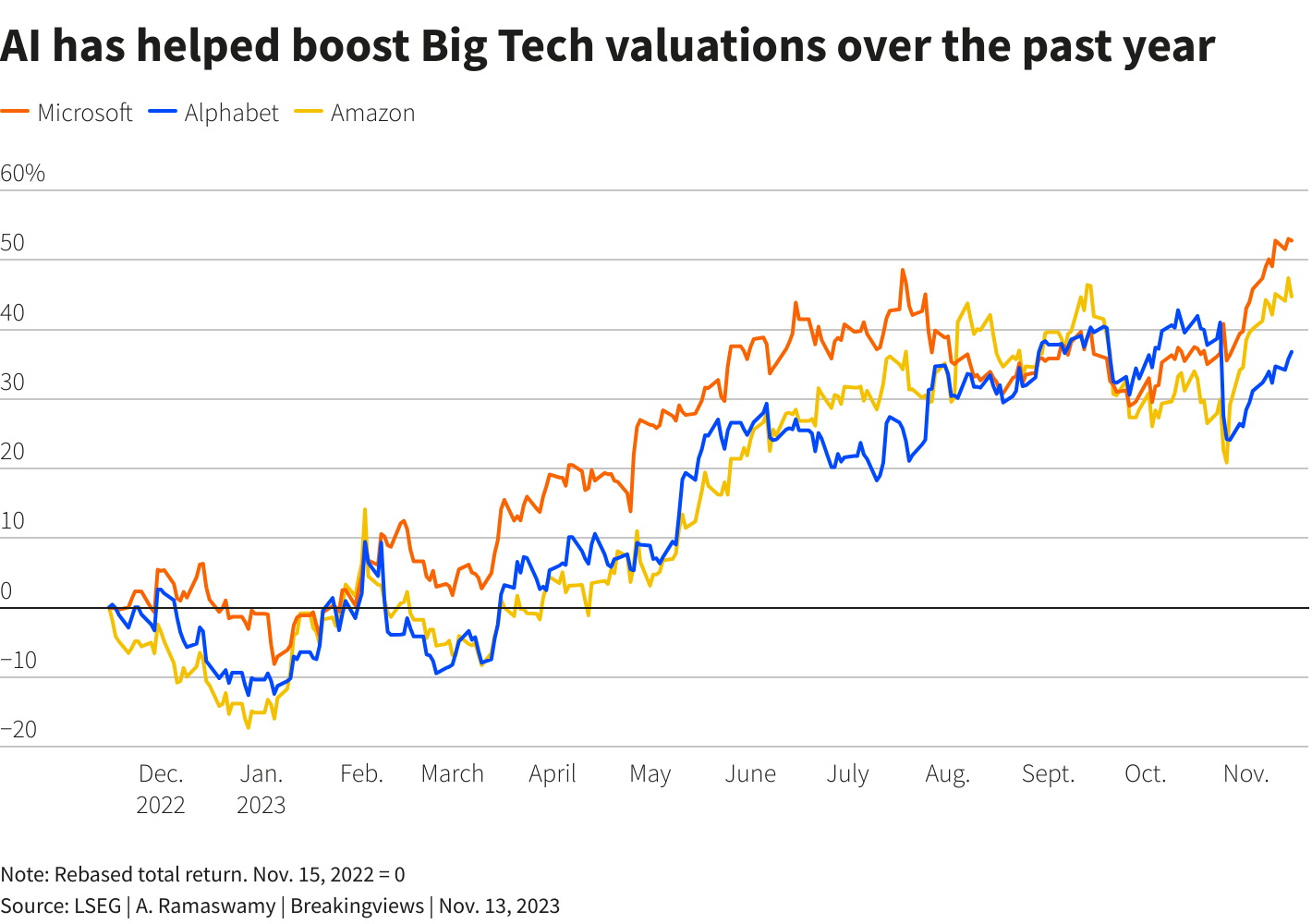

所謂的生成式人工智能利用算法從其訓練數據中產生新的文本或圖像,已經在硅谷釋放出了動物精神。微軟、蘋果(AAPL.O)和谷歌母公司Alphabet(GOOGL.O)都是今年納斯達克綜合指數(.IXIC)表現出色的公司之一。這種興奮有一定道理,但投資結構中藴含着明顯的危險,就像上世紀90年代全球通信網絡的擴張一樣。兩者都以一種同時製造現有產品新需求的方式來加速新想法。但監管或其他複雜情況很容易減緩進展或為人工智能的採用製造額外障礙,從而危及大科技公司預期的額外收入和不斷膨脹的估值。

OpenAI最近的籌資可能使其價值超過今年早些時候估計的300億美元的兩倍以上。這種提升是相互的。根據LSEG的數據,包括債務在內,微軟現在的估值約為2.8萬億美元,是分析師預期的下一年營收的10倍以上。這個倍數比一年前高出25%。這在一定程度上歸因於利用人工智能功能提升微軟365訂閲的前景,以及其Azure網絡服務部門的30%增長,OpenAI及其同行的幫助。

其他公司的主營業務也將因人工智能項目而獲得提振,提振的金額相當於被注入其中的資本金額。例如,亞馬遜(AMZN.O)在九月份宣佈計劃向Anthropic注資高達40億美元,後者已同意在未來五年內在亞馬遜的雲計算服務上投入同樣多的資金,據《華爾街日報》報道。在亞馬遜的交易後不久,谷歌又額外承諾向同一初創公司注資20億美元,而幾個月前該公司已與谷歌雲簽署了價值超過30億美元的合同。

路透社圖表 路透社圖表

路透社圖表 路透社圖表

所有這些相互捧背的行為讓人想起了一個世代前的泡沫。當時,新進入者以及更加成熟的公司借了超過1萬億美元來鋪設跨越海洋底部及更遠地方的電信電纜。包括思科系統(CSCO.O)、朗訊科技和北電科技在內的設備供應商享受了快速增長的營收和估值。問題在於支撐這一繁榮的收入並不像人們期望的那樣可觀。

最糟糕的形式被稱為往返交易。公司A會與公司B達成網絡容量協議,通常是在季度末,然後公司B會以類似的價格從公司A購買一些。例如,全球交叉公司的高管們支付了大筆款項來解決與這種做法有關的訴訟。行業中的許多公司被迫重新公佈其財務業績,並最終破產。

法律上是合法的,但是誤導的供應商融資也是當時的另一個問題。電信設備製造商向初創公司提供信貸,以便它們購買所需的設備。理由是像北電這樣的公司可以充分利用它們的藍籌資產負債表。客户將支付更高的利率來補償風險,並將自己鎖定在使用特定供應商的交換機和其他小玩意上。在一個大小至關重要的行業中,那些不提供貸款的競爭對手將面臨被拋在後面的危險。

當泡沫破裂時,產生了雙重打擊。早期設備銷售不佳,導致違約和損害資產負債表,而新訂單也枯竭,導致意外的鉅額損失。網絡設備製造商在十年內市值下跌超過90%。

這引出了一個問題,即歷史是否威脅着今天的重演,可以稱之為供應商股權。儘管最新的安排有助於提高交易雙方的估值,但危險似乎更易控制。對於市值數萬億美元的公司來説,幾十億美元只是九牛一毛。大部分投資資本應該相對迅速地通過人工智能公司回購後端服務而得到回報。該行業的死亡率,就像許多其他新興科技理念一樣,可能會很高,但如果整體市場繼續增長,甚至在騎錯馬的同時可能會有好處。

例如,亞馬遜似乎受到了增強其新興芯片業務的機會的激勵。這家電商巨頭同意向Anthropic出售半導體,以支持其人工智能模型訓練工作。根據分析師的估計,英偉達(NVDA.O)在人工智能市場上至少佔據80%至95%的份額。通過利用Anthropic作為一個訓練場來迭代和改進自己不那麼受歡迎的替代品,亞馬遜可能能夠侵蝕這種主導地位,這是亞馬遜可能會在Anthropic的命運不管怎樣都能獲得的好處。如果亞馬遜佔據了英偉達10%的份額,僅僅其芯片業務理論上就價值超過1000億美元。

投資狂熱的問題在於隨着它們的增長會造成更多的損害。以電信行業為例,供應商融資迅速加速到了崩盤。樂觀主義者擔心錯過難得的機會,而憤世嫉俗者意識到即使是糟糕的交易也會提升股票估值。這意味着隨着這股最新的科技狂熱的增長,值得密切關注科技巨頭和創業人工智能努力如何相互支撐。

關注 @AnitaRamaswamy on X

關注 @rob_cyran on X

由Jeffrey Goldfarb、Sharon Lam、Aditya Sriwatsav和Streisand Neto編輯

所表達的觀點屬於作者個人。它們不代表路透社新聞的觀點,根據信任原則,路透社致力於誠信、獨立和無偏見。