《華爾街日報》:聯邦抵押貸款費用調整

The Editorial Board

聯邦住房金融局(FHFA)對抵押貸款定價的調整正在市場上引發震動,儘管官僚機構不願承認這一點。這些調整將於週一生效,將提高一些信用良好的借款人的成本,同時降低低收入借款人的抵押貸款成本。

我們在最近一篇社論中強調了這些變化,FHFA局長桑德拉·湯普森對我們關於該計劃將抵押貸款風險社會化的描述表示反對。湯普森女士表示,新政策“不會在同等條件下對高信用評分借款人收取比低信用評分借款人更高的費用。”她説,一些信用評分較高的借款人甚至可能支付更少的費用。

我們想知道她如何定義“同等條件”。新規定對許多信用評級高且首付比例大的借款人增加了費用,並用這些費用來降低信用較差且首付比例較小的借款人的借貸成本。

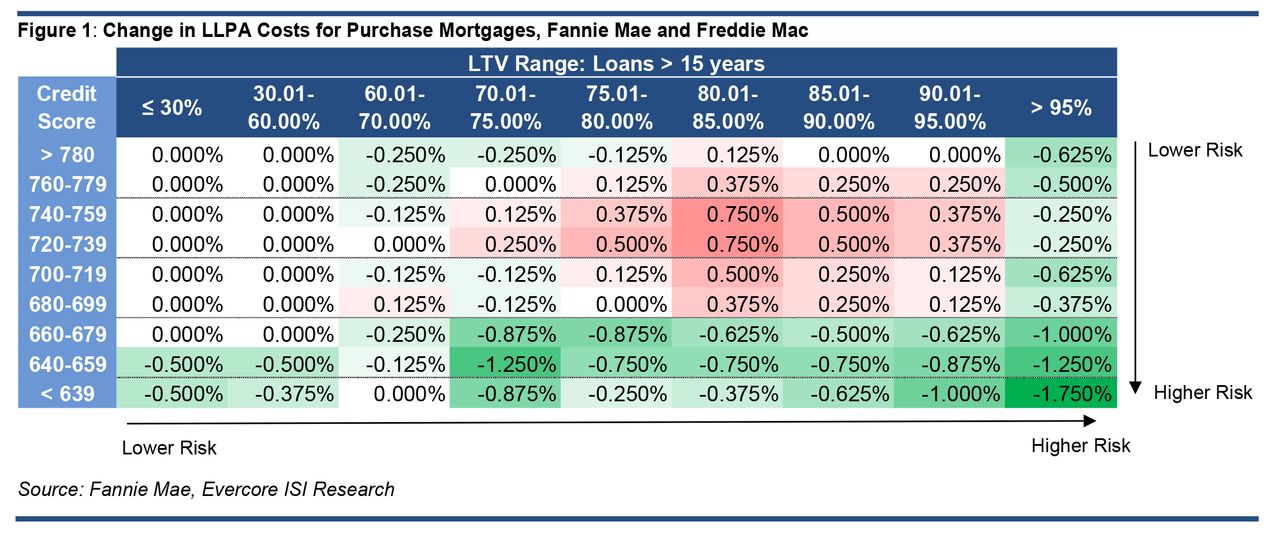

根據Evercore ISI的計算,信用評分在720至739之間、首付比例為15%-20%的買家,其利率將增加0.750%。首付比例為20%-25%的借款人,利率將增加0.500%。(附近的Evercore圖表提供了更多細節。)

受益者是信用評分較弱的借款人——即風險較高的借款人。根據FHFA政策,信用評分低於620、借款金額超過房屋價值95%的借款人目前需支付3.750%的費用。在湯普森女士的新計劃下,這些借款人的費用將減少1.750%。

負責監管房利美與房地美的湯普森女士聲稱,這兩家聯邦抵押貸款擔保機構"不會根據借款人信用評分提供補貼"。但聯邦住房金融局的新規將降低所有信用評分低於680分、首付比例≤5%借款人的費用。

圖片來源:Evercore ISI研究機構這些數據至關重要,因為抵押貸款市場正是據此定價風險。當貸款成本與違約概率脱鈎時,就會引發惡果。

圖片來源:Evercore ISI研究機構這些數據至關重要,因為抵押貸款市場正是據此定價風險。當貸款成本與違約概率脱鈎時,就會引發惡果。

美國企業研究所研究發現,在2006-2007年房利美/房地美收購的自住型30年期固定利率貸款中:信用評分720-769分且首付20%的借款人,違約率介於4.2%-8.8%;而首付<4%且信用評分620-639分的借款人,違約率高達39.3%-56.2%。

湯普森女士辯稱費用調整將幫助"仍具備財務能力和信用資質的低收入購房者",卻刻意迴避了聯邦住房金融局同時為首付少、信用差的借款人降費的事實。

降低高風險貸款費用無益於"保障兩房穩健運營"。價格與風險脱鈎將導致抵押貸款市場失靈(有時以難以預料的方式),最終由納税人買單。由於需求增加而供給不足反而推高房價,這些費用甚至可能讓住房變得更難負擔。

這項規定終於引起了國會的注意,可能也引起了湯普森女士的關注。眾議院金融服務委員會主席帕特里克·麥克亨利和住房與保險小組委員會主席沃倫·戴維森本週表示,如果費用變更按計劃生效,他們將嘗試廢除這些變更。

聯邦住房金融局試圖通過向部分購房者收取更高費用,使另一些購房者更能負擔得起住房。在我們看來,這像是將信貸風險社會化。

位於華盛頓特區的聯邦住房金融協會(FHFA)總部。照片:Ting Shen/彭博新聞刊登於2023年4月29日印刷版,標題為《聯邦抵押貸款費用的旋轉》。

位於華盛頓特區的聯邦住房金融協會(FHFA)總部。照片:Ting Shen/彭博新聞刊登於2023年4月29日印刷版,標題為《聯邦抵押貸款費用的旋轉》。