為什麼你不該總是告訴銀行你的收入 - 《華爾街日報》

Imani Moise

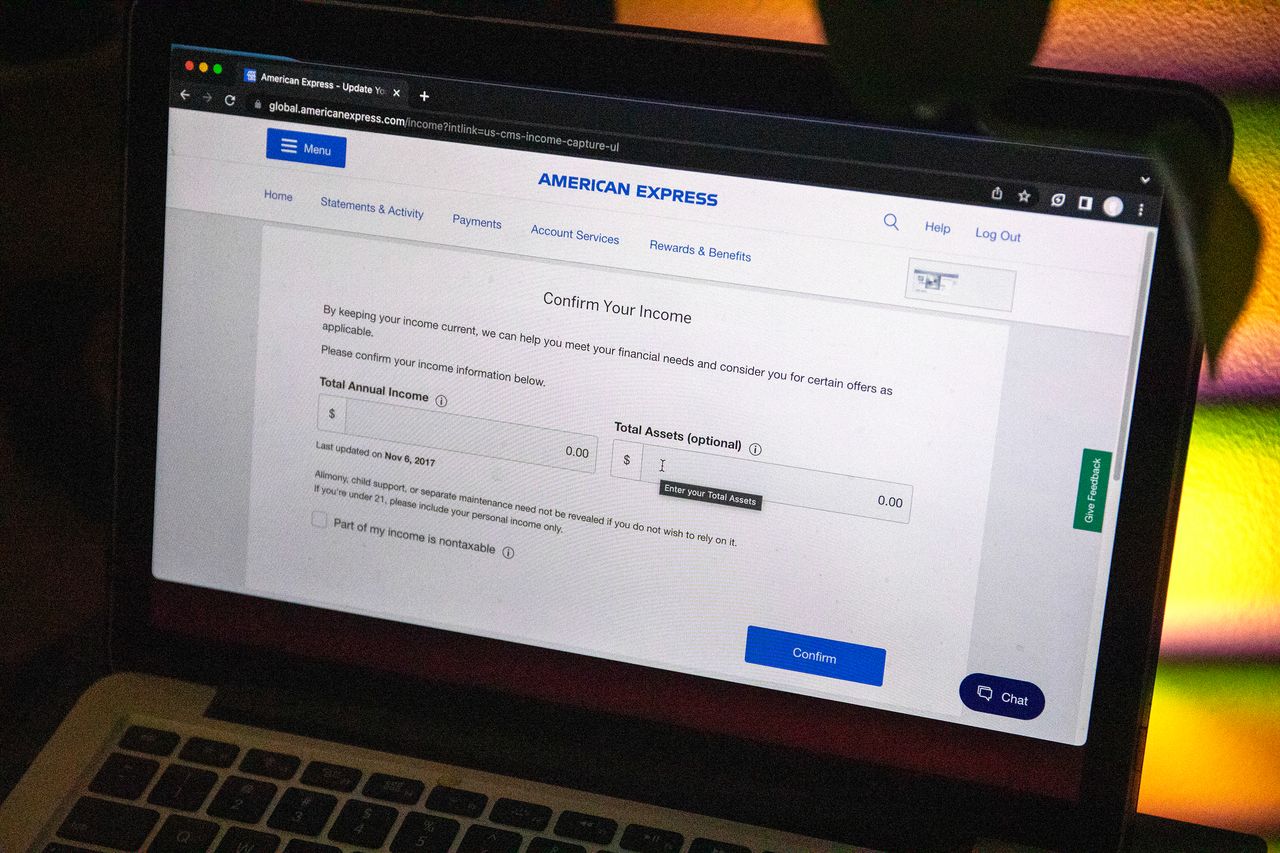

與信用卡發行方及銀行共享您的收入數據屬於自願行為。圖片説明:埃裏卡·伯切特/華爾街日報如果您感覺銀行或信用卡公司總在詢問收入狀況,這並非個別現象。

與信用卡發行方及銀行共享您的收入數據屬於自願行為。圖片説明:埃裏卡·伯切特/華爾街日報如果您感覺銀行或信用卡公司總在詢問收入狀況,這並非個別現象。

信用卡公司正更頻繁地提出薪資問題,以評估客户財務狀況——進而決定是否調整信用額度。您無需透露收入,但產業分析師指出,若您屬於近期薪資上漲的美國人羣體,提供收入信息既能提升消費力,又可改善信用評分。

市場分析公司Competiscan數據顯示,過去一年主要髮卡機構要求客户更新薪資信息的郵件及信函數量增長23%,過去三年增幅更超500%。更多薪資查詢以彈窗形式出現在用户登錄賬户時。

推動薪資透明化的真實動機何在?

您的信用卡或許清楚您每日飲用抹茶拿鐵的習慣,也知道您從最愛的印度餐廳每週點幾次外賣,但髮卡機構對您的收入只能猜測。

Bankrate.com高級信用卡分析師泰德·羅斯曼表示,Equifax、TransUnion和Experian等公司的信用報告雖能告知髮卡機構您按時還款的可能性,但若沒有當前薪資信息,這幅畫像仍不完整。

益博睿公司發言人表示,該公司向貸款機構提供收入驗證服務,但信用卡公司只能利用這些數據來提高(而非降低)客户的信用額度。

這意味着如果銀行想掌握你的收入動態,只能依賴於你主動提供的信息。

美國銀行家協會發言人稱:“通過定期更新收入數據,貸款機構可以根據消費者的個人需求和實際情況提高信用額度。”

經濟不確定性、銀行業動盪和利率上升促使銀行和髮卡機構在今年收緊了貸款標準。美聯儲數據顯示,2023年第一季度約有五分之一銀行對新老客户下調了信用額度。同期信用卡拖欠率升至2.53%,創2020年以來最高水平。

個人理財諮詢熱線"消費者行動中心"創始人克拉克·霍華德指出,過去一年由於員工離職和跳槽率創下歷史紀錄,銀行對更新信息的需求尤為迫切。儘管疫情後整體薪資水平上漲,但過去一年多輪裁員潮衝擊了多個行業。

霍華德表示:“貸款機構確實擔心,當借款人收入下降時,自己會承擔過高的信貸風險。”

您有權拒絕提供

與信用卡髮卡機構共享收入數據屬於自願行為。沃倫集團金融服務律師丹尼爾·波達斯基指出,對於注重隱私的人士,聯邦法律通常禁止金融機構共享收入等非公開個人信息,並要求貸款機構必須為客户提供拒絕與第三方共享信息的選項。

霍華德表示,無論你如何回答,都可能對你的信用額度產生影響。貸款方可以隨時削減你的信用額度,無論你是否回應更新請求。

“如果你不報告,他們可能在降低風險時決定將你列入削減名單,“霍華德説。

Competiscan首席消費者金融行業分析師梅格·西佩爾利指出,除非你給出令銀行擔憂的理由,否則髮卡機構很少會降低信用額度。如果你開始透支更多或僅支付最低還款額,他們可能會詢問你的薪資是否發生變化。

何時回答收入問題

西佩爾利表示,收到銀行更新收入的請求也可能是其希望提高你信用額度的信號。該公司追蹤到的大部分此類請求都發給了信用評分較高的客户。“他們正試圖向具有負責任還款歷史的客户提供更多信貸,“她説。

Bankrate的羅斯曼指出,法律要求貸款方在擴展信貸前必須確認客户具備還款能力。發送這些定期更新薪資信息的請求是最常見的驗證方式,且貸款方很少要求你提供薪資證明。

羅斯曼建議,若你的收入增加或保持穩定,應及時更新信息。更高的信用額度通常有利於信用評分,因為這將降低你的信用利用率(但若擔心更高額度會誘發過度消費則另當別論)。更新收入還可能帶來額外福利,例如獲得更高級別的信用卡或房屋淨值信貸額度資格。

摩根大通作為美國最大的信用卡發行商之一,已向部分借款人提供額外獎勵積分以換取其收入信息。

羅斯曼表示,大多數銀行對收入定義寬泛,消費者可放心計入配偶收入或投資收益。

消費者權益人士指出,若您的收入低於貸款機構記錄,最佳做法是不予回覆以維持現有信用額度。

法律雖未強制要求更新收入數據,但根據聯邦法律,故意提供不準確或虛報數字將構成欺詐。

“這很大程度上依賴誠信體系,“羅斯曼説,“但您不應撒謊。”

聯繫作者伊瑪尼·莫伊斯:[email protected]

本文發表於2023年6月26日印刷版,原標題為《為何不應總是向銀行透露真實收入》