石油全球供應過剩威脅今年價格下跌 - 彭博社

Yongchang Chin, Devika Krishna Kumar

供應重新成為全球石油市場的主導因素。

問題在於非OPEC+國家(包括美國)日益增加的原油產量,可能超過全球需求,儘管全球需求仍在增長,但增速放緩。石油卡特爾的回應是承諾進一步削減產量,但交易商對是否會充分實施以消除過剩持懷疑態度。

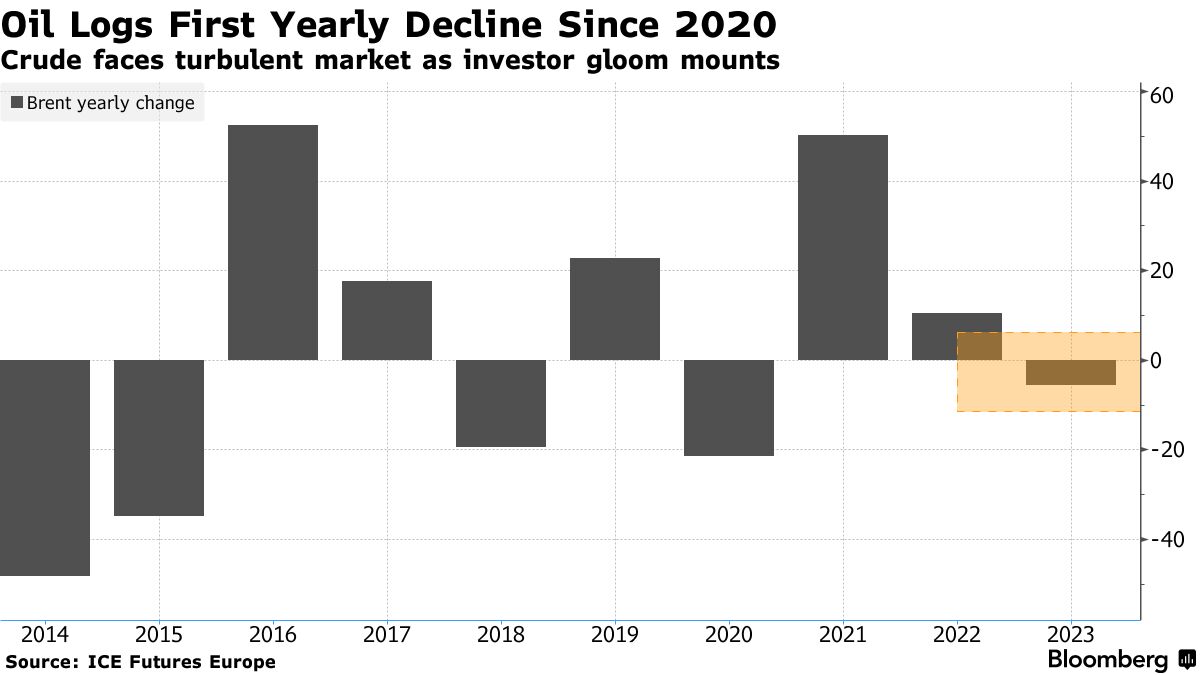

這一組合已經導致原油首次自2020年以來出現年度下滑,顛覆了人們對於疫情後復甦帶來更高油價預期。進一步複雜化局勢的是,投機者已經牢牢掌控了市場,推動價格波動有時脱離基本面。

北方特雷斯資本有限責任公司大宗商品基金首席投資官特雷弗·伍茲表示,“對我來説,展望‘超過一個季度似乎非常困難’。即將到來的這一年將是一個棘手的年份。” 他説,石油在很大程度上依賴於石油輸出國組織及其盟國的支持,而該組織早前達成的限制供應協議的崩潰可能會導致油價暴跌。

北方特雷斯資本有限責任公司大宗商品基金首席投資官特雷弗·伍茲表示,“對我來説,展望‘超過一個季度似乎非常困難’。即將到來的這一年將是一個棘手的年份。” 他説,石油在很大程度上依賴於石油輸出國組織及其盟國的支持,而該組織早前達成的限制供應協議的崩潰可能會導致油價暴跌。

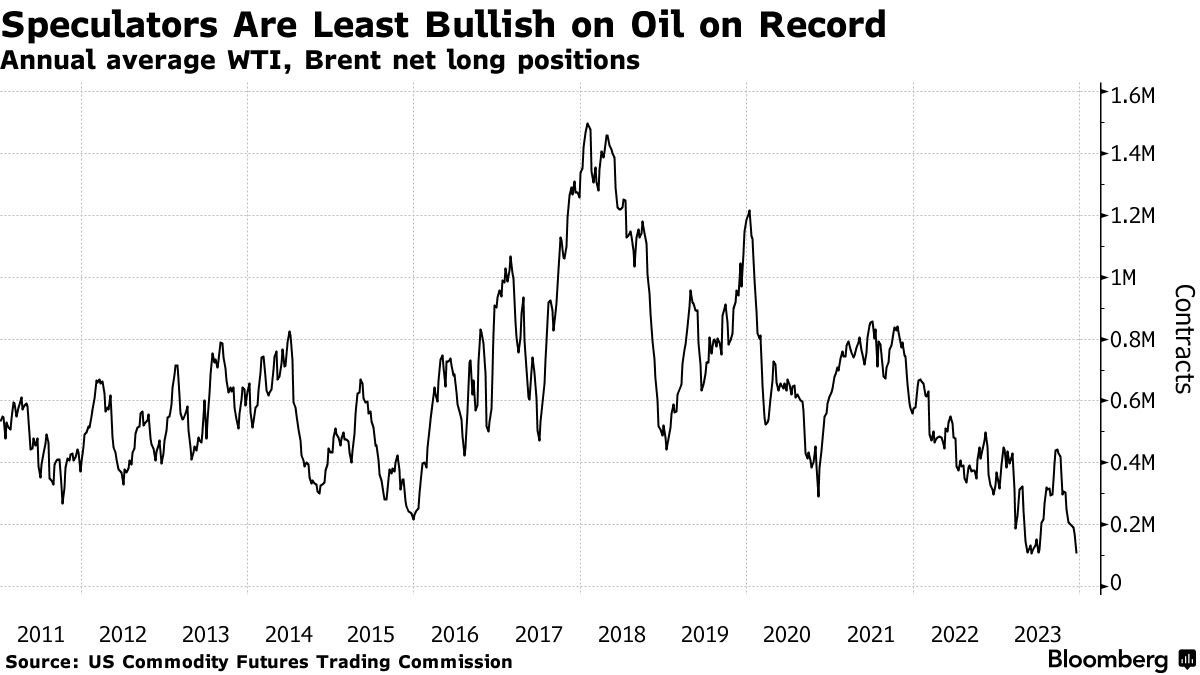

多個指標顯示出疲軟跡象。布倫特原油期貨曲線在12月大部分時間呈現出熊市的遠期結構,短期合約的交易價格低於後期合約。而2023年投機者對該商品的看跌程度是十多年來最高的。根據彭博社編制的數據,非商業參與者持有的主要原油合約的淨多頭頭寸平均處於自2011年以來的最低水平。

“市場可能最終已經進入了‘等我看看’模式,這將需要在購買興趣回升之前,需要一些大幅的庫存減少、更強勁的品級、結構和利潤率的組合。”麥格理集團有限公司的全球能源策略師Vikas Dwivedi説。

“市場可能最終已經進入了‘等我看看’模式,這將需要在購買興趣回升之前,需要一些大幅的庫存減少、更強勁的品級、結構和利潤率的組合。”麥格理集團有限公司的全球能源策略師Vikas Dwivedi説。

至少在2023年的兩次,基金經理們在OPEC+會議前大舉建立空頭頭寸,並在該組織宣佈減產時做出了大量的拋售反應。他們對卡特爾平衡市場能力的信心日益減弱,這一點受到了算法交易的崛起的進一步加劇,這種交易現在可能佔到石油日常交易的近80%,並且越來越多地推動了與基本面無關的價格波動。生產商的一波整合也在削弱期貨市場與實際流動的聯繫。

投機者需要一些説服,才會在2024年決定明確看多石油。根據彭博指數,大宗商品對沖基金去年的回報率下滑至2019年以來的最低水平,而原材料價格則錄得了五年來的首次下跌。值得注意的是,石油交易員Pierre Andurand的同名對沖基金正面臨着有史以來的最嚴重損失。

OPEC對抗頁岩油

OPEC+額外的每日90萬桶的自願供應限制,僅在幾周前達成,成為分析師和交易員在定價全球需求和供應平衡時的一個焦點。交易員想知道該組織是否會提供足夠的減產來遏制即將出現的過剩。

卡特爾面臨着“平衡之舉”,摩根大通亞洲能源和化工研究負責人Parsley Ong表示。這“圍繞着美國生產商基本上對價格敏感。OPEC+通過減產維持油價越高,傳統石油生產國和美國頁岩油產量就會做出響應,增加供應。”

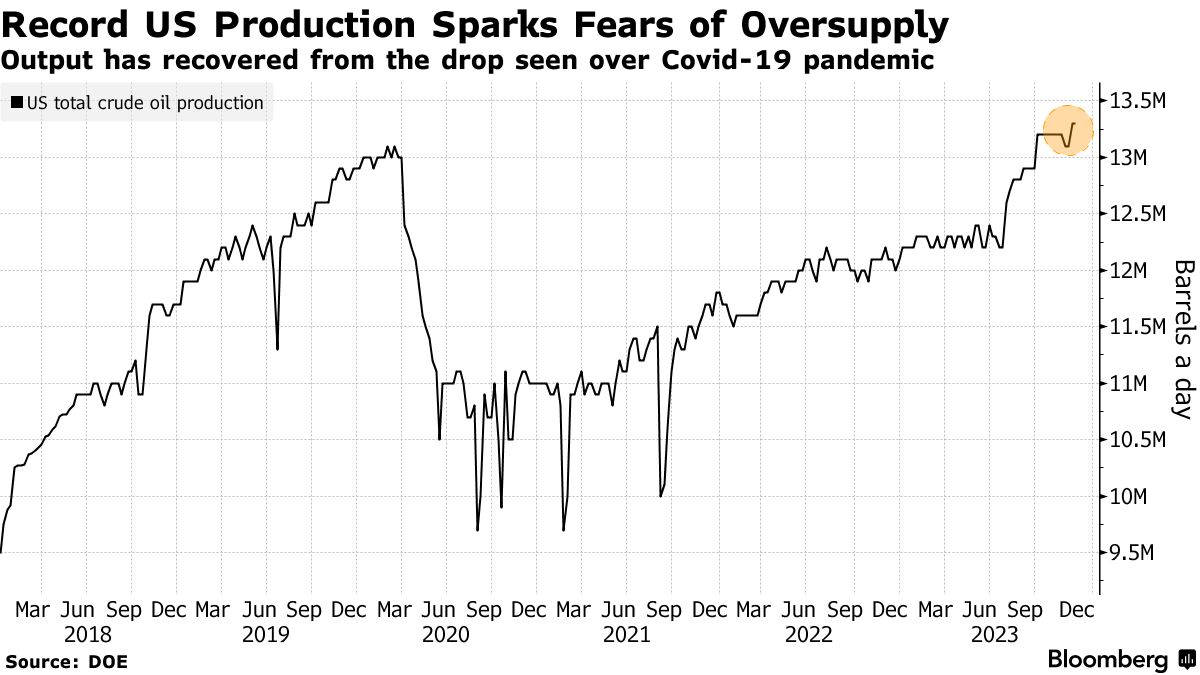

在美國,上週原油產量達到了創紀錄的每日1330萬桶,因為來自德克薩斯西部的佩爾米安盆地到北達科他州的巴肯頁岩的鑽井工人大幅增加了石油產量,遠超分析師的預期。而且預計2024年產量將創下新的歷史最高水平,根據美國能源信息管理局的數據。巴西和圭亞那也將大幅增加供應,為美洲地區的新原油浪潮做出貢獻。

在美國,上週原油產量達到了創紀錄的每日1330萬桶,因為來自德克薩斯西部的佩爾米安盆地到北達科他州的巴肯頁岩的鑽井工人大幅增加了石油產量,遠超分析師的預期。而且預計2024年產量將創下新的歷史最高水平,根據美國能源信息管理局的數據。巴西和圭亞那也將大幅增加供應,為美洲地區的新原油浪潮做出貢獻。

需求增長

在需求方面,根據國際能源署最新的市場展望,全球消費增長可能放緩,隨着經濟活動減弱。該機構預測今年需求將每日增加110萬桶。

雖然這比2023年最新估計的增長率少了一半,但這個數字仍然高於歷史標準。消費正在經歷一次世代性的大流行病造成的破壞後逐漸恢復正常,在美國,對所謂軟着陸的預期增加了能源需求。

全球形勢仍不均衡,一些領域正在迅速擺脱對石油的依賴。花旗集團能源策略負責人袁偉康表示,在中國這個亞洲最大的原油進口國,汽車電氣化正對石油消費構成結構性阻力,抑制了需求增長。

他説:“這限制了石油對更廣泛宏觀經濟因素的敏感性。過去,經濟指標可能直接轉化為更多的地面交通和燃料需求,”但隨着電動汽車的普及,這種關係似乎正在減弱。

然而,分析師們仍然對地緣政治風險保持警惕。也門胡塞武裝分子在紅海發動的襲擊仍然受到關注,俄羅斯仍在烏克蘭開展戰爭。

最終,全球產油國仍有權力限制產量以滿足需求趨勢,儘管這將取決於紀律和意圖。

花旗集團的袁偉康表示:“石油輸出國家組織(OPEC+)有興趣最大化他們的收入,因此考慮增產符合他們的利益。但我認為這將取決於非OPEC產油國明年的產量表現。”