股市懷疑論者稱,市場上閒置的貨幣現金是一種幻覺-彭博社

Katie Greifeld

支持股票的一個經常提出的論點是,投資者應該在全球約6萬億美元的貨幣市場資金重新配置到股票資產之前跳入。$6 trillion。

但是購買這個理論需要一個很大的信仰飛躍——實際上有更少的資金來資助風險更大的賭注。

這是一些股票懷疑論者的觀點,他們警告説,雖然他們不建議從市場上拋售,但一些牛市觀點存在一些過於樂觀的表述。

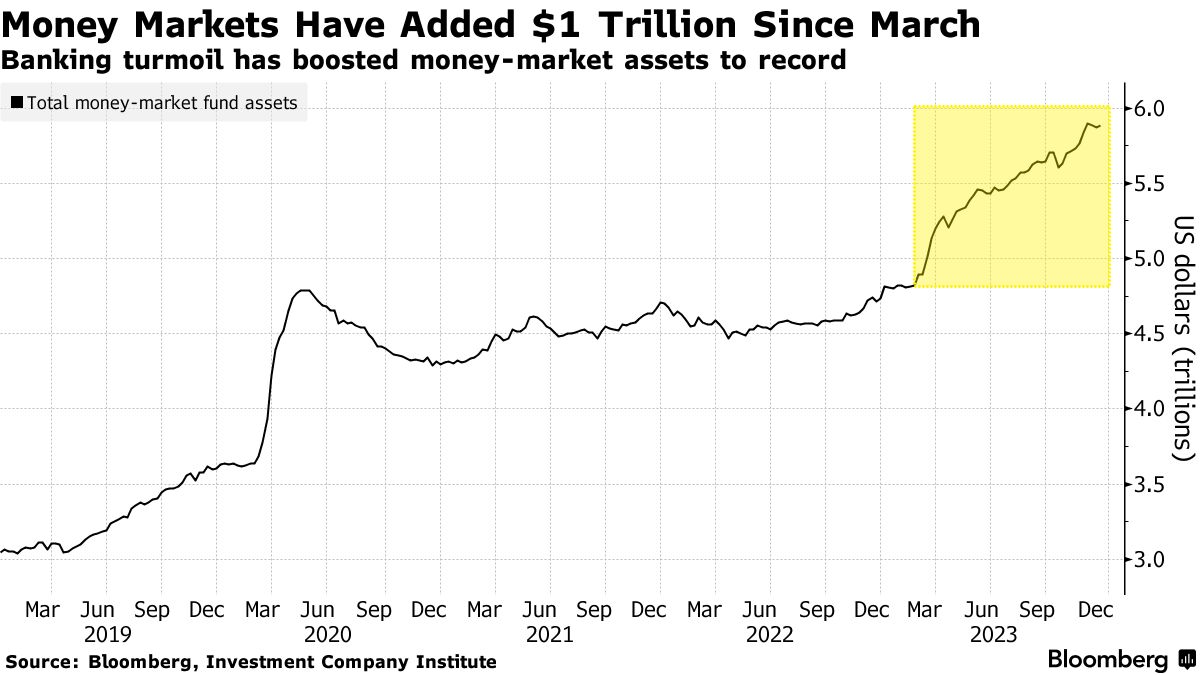

其中之一是聯邦美國銀行的黛博拉·坎寧安,她估計自3月金融系統危機以來,流入貨幣市場基金的近1萬億美元中,至少80%代表的是存款人離開銀行,而不是等待進入股票和信貸的人。

“這是通過存款市場、零售交易進行的,這種可能性非常大。”坎寧安在去年12月底接受彭博電視採訪時説。

“這是通過存款市場、零售交易進行的,這種可能性非常大。”坎寧安在去年12月底接受彭博電視採訪時説。

這種觀點對股票的一個看漲案例潑了冷水,這個案例正在迅速升温——過去兩個月的瘋狂漲勢將會被從旁觀者手中拿出的現金加速推動。貨幣市場基金創紀錄的5.9萬億美元儲備代表了乾粉,一旦央行開始降息,就有可能重新配置。巴克萊策略師埃曼紐爾·考在上週的一份報告中寫道。瑞銀資產管理公司在該公司的2024年展望中提出了類似的觀點,稱投資者退出現金,轉向風險資產“可能會催化比共識預期的更強勁的表現”一旦短期收益率下降。

對花旗環球財富首席投資官兼投資主管大衞·貝林來説,這個月他表示,沒有理由等待將資金從貨幣市場基金轉移到“核心60/40投資組合”。

但即使標普500指數接近歷史高位,由於越來越多的人相信美聯儲明年將降息,貨幣市場基金仍然持續吸引着大量資金流入,而這些資金的來源很重要。在3月銀行業動盪之前,存款已經開始流出銀行,轉而投向收益更高的投資工具,因為美聯儲的加息週期推高了短期票據的利率。這種動態在此後的幾個月裏只變得更加強烈。

“大部分資金來自銀行賬户,這是人們用來支付日常開支的資金。換句話説,這部分資金無法用於投入股市,”米勒塔巴克公司首席市場策略師馬特·馬雷表示。“這並不意味着明年不會有一些資金流入股市,但我們也必須記住,貨幣市場賬户的利率仍然比2020年和2021年競爭力更強。”

在這一點上,聯合赫爾墨斯公司的坎寧安認為,即使美聯儲開始降息以使貨幣政策擺脱限制性領域,貨幣市場基金仍將保持競爭力。她表示,美聯儲的正常化過程不太可能將利率帶回零,而是將利率維持在3%至4%之間。這一水平將使零售投資者繼續參與,而不是將他們的存款返還給銀行。因此,風險免費的閒置資金將會保持穩定。

在貨幣市場基金利率觸底的時代,3%到4%的收益率是一次巨大的變化,但不可避免的是,一輪復甦的股票市場將減緩資金流入現金的速度,這是安科拉顧問公司的大衞·索爾比的觀點。

“這在很大程度上是在三月中旬人們擔心銀行時發生的。銀行提供的收益率不到1%,所以在高利率世界中,精明的投資者找到了比5%還要好的短期票據,” 安科拉顧問公司的投資組合經理索爾比在彭博電視台上説道。“這在2023年是一個好故事,但對於想要獲得更好的通貨膨脹調整後税後回報率的投資者來説,重點將回到美國股票市場的機會上。”