就業數據:為什麼市場對數字感到困惑-彭博社

John Authers

市場對當前的失業數據嗅到了問題。

市場對當前的失業數據嗅到了問題。

攝影師:Mark Kauzlarich/Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

垃圾進,垃圾出和美國就業

新年的第一組數據即將出爐。您收到本通訊後不久,美國12月份的工資數據將很快發佈。接下來將開始對經濟是否正在滑入衰退進行猜測,或者它是否仍然過於強勁,以至於不允許許多人現在已經預定的一系列利率削減。全球各地的央行仍然依賴數據,並且很多事情確實取決於數據。

這引發了一個關鍵的擔憂。計算機世界有一個古老的格言: 垃圾進,垃圾出。即使是世界上最好的計算機,如果你給它錯誤的輸入,它也會產生錯誤的輸出。而有理由擔心當前的失業數據,即使不是 垃圾,至少也太脆弱,無法得出任何堅定的結論。

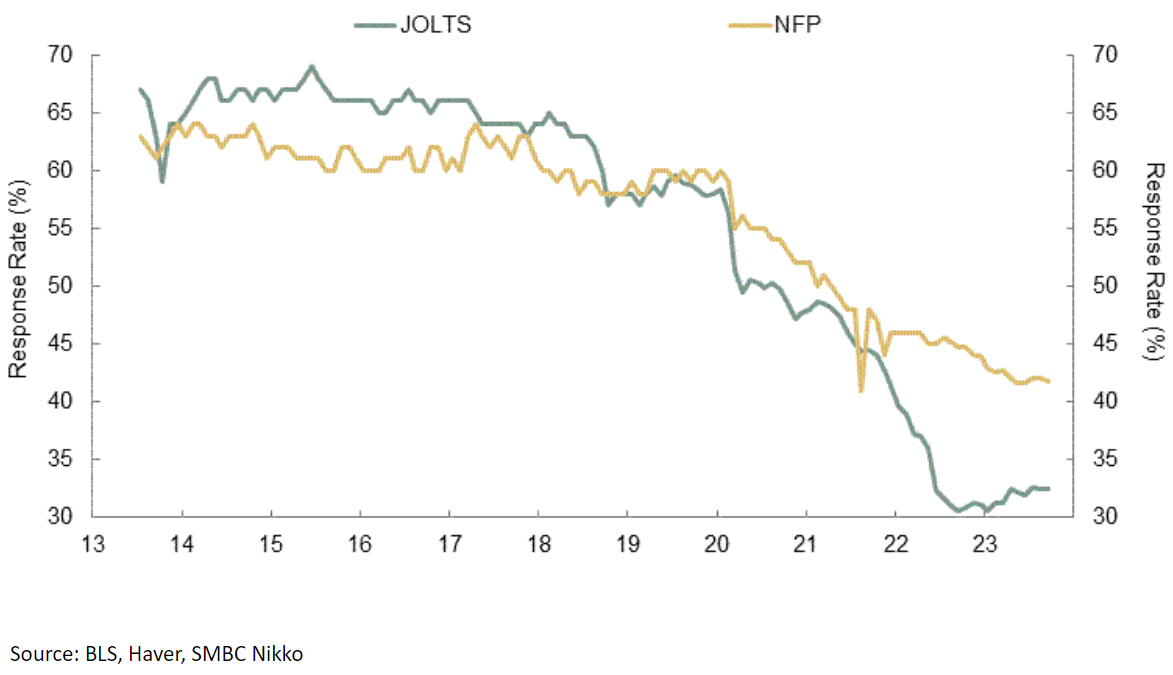

這張圖表由SMBC日航首席美國經濟學家喬·拉沃格納提供,顯示了美國勞工統計局的非農就業和職位空缺調查(JOLTS)中公司響應的百分比。響應率從未很高,並且在疫情期間穩步下降,最終徹底崩潰。勾選他們的公司數量幾乎才剛剛開始恢復:

拉沃格納表示,他對政府統計員實際上被迫填補空白的報告數據的準確性感到“疑惑”。這類問題很容易被陰謀論者利用,聲稱官僚們在捏造數據,但你無需相信如此邪惡的事情就會感到擔憂。沒有足夠的數據可供使用,準確性的機會就會大大降低。

拉沃格納表示,他對政府統計員實際上被迫填補空白的報告數據的準確性感到“疑惑”。這類問題很容易被陰謀論者利用,聲稱官僚們在捏造數據,但你無需相信如此邪惡的事情就會感到擔憂。沒有足夠的數據可供使用,準確性的機會就會大大降低。

與此同時,儘管每個月第一個星期五的工資數據總是引發興奮,股市至少在某種程度上在對待JOLTS數據時似乎可以被忽略。如果我們將自2001年以來調查顯示的職位總數與標普500指數進行比較,很明顯它們傾向於一起上升和下降。當企業試圖擴大其員工隊伍時,股價上漲是有道理的。但在過去一年左右,職位空缺的全面減少與標普500的上漲並存:

就業和股市背道而馳

職位空缺的下降與股票的上漲相結合 - 這是不尋常的

來源:彭博社

重新基準:100 = 01/01/2001

假設投資者並非完全對整個報告置之不理,其他解釋可能會有點令人擔憂。在可以依賴JOLTS數據的情況下,SMBC日航的特洛伊·魯特卡也指出,職位空缺的下降很大程度上來自於零售、住宿和餐飲業以及製造業等週期性行業。從表面上看,這確實表明經濟正在進入週期性下滑。其他條件不變的情況下,這對股票來説不應該是好事。魯特卡認為,這必須建立在“生產率上升、進一步的財政擴張和/或美聯儲收緊的逆轉”的預期之上。他質疑這些預期是否合理。我認為,職位空缺的下降主要被視為美聯儲放鬆政策的理由。雖然在一定程度上這是合理的,但對此寄予厚望似乎過分 - 尤其是因為數據可能並不完全可靠。

關於就業的不可靠數據還有很多。最接近實時的衡量指標是每週的失業保險初始索賠系列,這是人們被解僱的速度的良好指標。每兩週會有關於繼續索賠數量的更新,這給出了非臨時失業的一個大致概念。

索賠數據不可避免地會有噪音。例如,罷工或颶風會導致短暫的裁員增加。但如果我們使用四周移動平均線來消除最極端的周與周之間的扭曲,我們會發現初始索賠實際上再次下降,並且遠低於去年夏天的峯值。綜合索賠仍然幾乎與一年前持平。最新的索賠數據令人驚訝,並且反駁了就業市場出現重大惡化的觀點:

索賠無喧譁

失業保險索賠數據仍然顯示出強勁的勞動力市場

來源:彭博社

而對於另一個不太可靠的數據來源,可以嘗試每個月由ADP這家大型的工資支付公司製作的私營部門工資單估計。這旨在預測私營部門就業崗位的變化,比工資支付週五提前一兩天。正如下圖所示,在過去兩年中,它與官方數字出現了多次較大差異。儘管它不能完全被視為垃圾,但最新數據表明工資單的增長顯著增加。投資者對這個問題感到足夠不安,ADP的數據公佈時曾推動債券收益率上升。接下來會發生什麼呢?

工資單持續增加

ADP調查表明私營部門仍在增加就業崗位

來源:彭博社

要明確的是,從我們擁有的數據來看,整體情況是積極的,並與經濟軟着陸的穩步下降相一致。Strategas Research Partners的美國經濟學家Don Rissmiller總結了如下圖片:

現有的趨勢表明美國勞動力市場正在趨於正常化,工資壓力正在減弱。在我們看來,聯邦基金利率在2024年第二季度可能會下調。然而,這一切都是在沒有大規模裁員或解僱公告的情況下發生的,這使得美國經濟持續增長的大門敞開着。

所有這些都是一個合理的總結。經濟大逃亡的前景繼續改善。但是有理由質疑這些數據,而且已經有很多資金投入其中。12月的數據將受到怎樣的反應將會很有趣。

日本驅鬼

似乎已經有很長時間了,許多人以稍微樂觀的態度迎接2024年的到來,這對日本來説是一個新的展望,與過去三十年大部分時間形成鮮明對比,但肯定有其道理。隨着日經225指數達到1990年以來的最高水平,去年開始出現了熱情。當地的Topix指數去年飆升了28%,甚至超過了標普500指數的24%增長。

2023年發生了幾次重大變化,擺脱了日本是一個“樂觀的股票賭注死地”,正如同事意見專欄作家Gearoid Reidy所説。情緒轉變的關鍵在於人們相信,日本央行的收益曲線控制(YCC)的日子已經不多了,或者説干預以保持10年期收益率下降。這項政策已經實施了七年,但日本銀行最近選擇“更加靈活”地控制收益率,實際上意味着現在將容忍高達1%的收益率,是之前限制的兩倍,正如Points of Return在這裏討論的那樣。

除此之外,有關支持股東友好型政策倡議的支持性頭條新聞(沃倫·巴菲特進行了一場廣為人知的日本交易公司購買狂潮),以及公司盈利增長推動了股票上漲,GMO的Drew Edwards和John Thorndike在一份白皮書中寫道。改善的公司治理曾被認為是安倍經濟學試圖在十年前重振日本經濟的“第三支箭”。現在它可能終於改善到足以對投資者產生積極影響。

所有這些都發生在大多數主動管理者保持“對日本股票持謹慎態度和低配”的情況下,愛德華茲和索迪克説。這可能是日元的錯,去年它是G-10貨幣中表現最差的,因為其他主要經濟體大幅加息。

即便如此,這對人對股票持樂觀態度。“我們相信日本正在經歷持久的基本改善和對股東態度的持久變化”,並預測小盤價值股有望實現“12%的強勁絕對回報”,使它們躋身他們最高的預測之列。他們列舉了四個原因來支持他們的興奮情緒:

- “日本股票整體看起來相當價值,並定價為提供4%的實際回報。”

- “最近四項政策制定者的舉措應該支持公司基本面和股東回報。”

- “押注廉價小盤價值股的主動管理者有望獲得額外的4%回報。”

- “如果日元慢慢迴歸到公平價值,以美元計價的投資者有望獲得4%的順風。”

日元一如既往地至關重要。去年,它跌至谷底,部分原因是“carry trading”這一做法,日本消費者將資金存放在利率更高的其他貨幣中。如果像可能的那樣,日本央行確實開始在今年加息,這一趨勢很可能會逆轉。如果這些資金迴流確實發生,它們本身將推動日元走強,並改善國內投資者在日本股票上的回報。

日元一如既往地至關重要。去年,它跌至谷底,部分原因是“carry trading”這一做法,日本消費者將資金存放在利率更高的其他貨幣中。如果像可能的那樣,日本央行確實開始在今年加息,這一趨勢很可能會逆轉。如果這些資金迴流確實發生,它們本身將推動日元走強,並改善國內投資者在日本股票上的回報。

儘管如此,法國興業銀行的策略師警告稱,日元的波動性仍然是一個重大風險。法國興業銀行的弗蘭克·本齊姆拉寫道:“日元急劇波動可能挑戰日本牛市。”“美國收益率下降正在給市場帶來逐步增值的壓力,在日本央行不加息或完全取消其收益率曲線控制的情況下。”

他們補充説,根據他們對日元逐漸升值至年底130的中央情景,企業利潤將繼續穩步增長約9%,並預測日經指數將達到36,000。他們還指出,與過去10年相比(對東京股市來説並不是一個好時期),股票的前瞻收益倍數幾乎與平均值完全一致。估值可能對其他亞洲市場(如印度、台灣或韓國)提出有力的反駁,但如果已經有任何對日本市場的熱情湧入,那麼這並沒有體現在收益倍數中:

對於美國銀行來説,今年很可能標誌着“通貨緊縮是否已經完全結束以及企業改革是否見成效的十字路口。” 策略師包括阿久津正寫道,隨着市場進入企業利潤的復甦的第二年,市盈率往往會失去動力,股價主要受企業利潤增長驅動。這方面還有空間,但需要成功對抗通貨膨脹。正如他們所展示的,目前的倍數表明市場並不完全相信最新的盈利預測:

對於美國銀行來説,今年很可能標誌着“通貨緊縮是否已經完全結束以及企業改革是否見成效的十字路口。” 策略師包括阿久津正寫道,隨着市場進入企業利潤的復甦的第二年,市盈率往往會失去動力,股價主要受企業利潤增長驅動。這方面還有空間,但需要成功對抗通貨膨脹。正如他們所展示的,目前的倍數表明市場並不完全相信最新的盈利預測:

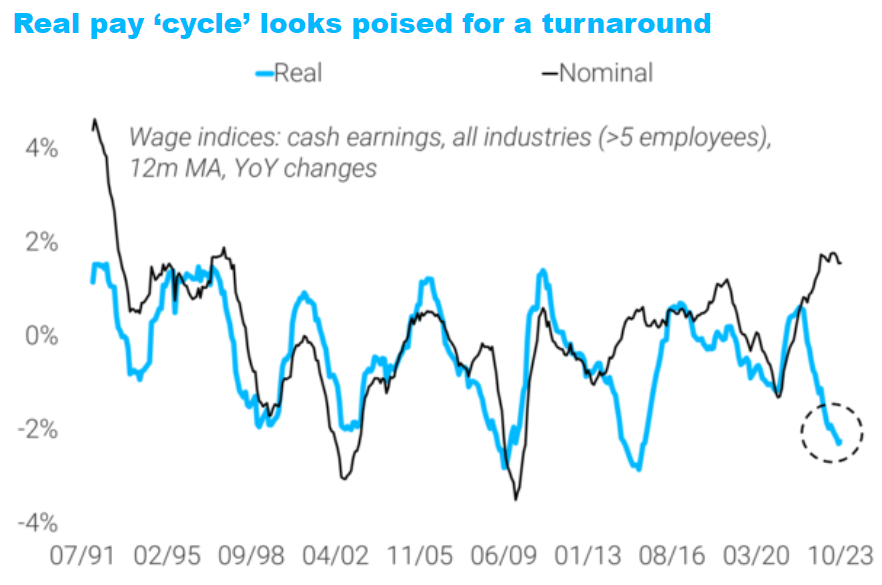

如果有一件事情仍未落實,那就是工資。日本的工資多年來一直停滯不前,但通貨膨脹的缺乏使得這種情況還能夠容忍。現在,隨着通貨膨脹的迴歸,實際工資出現了急劇下滑,這種情況通常是在反彈之前出現的。以下圖表是由TSLombard的Konstantinos Venetis提供的,用以説明這一點:

如果有一件事情仍未落實,那就是工資。日本的工資多年來一直停滯不前,但通貨膨脹的缺乏使得這種情況還能夠容忍。現在,隨着通貨膨脹的迴歸,實際工資出現了急劇下滑,這種情況通常是在反彈之前出現的。以下圖表是由TSLombard的Konstantinos Venetis提供的,用以説明這一點:

日本的工資談判往往在年初就開始。如果工人們確實獲得了明顯高於通貨膨脹的工資增長,那將給日本央行帶來足夠的信心,以確保通貨緊縮心態最終被擠壓出去。價值投資者喜歡有催化劑。有些諷刺的是,可能正是引發利率上漲的高工資水平可能成為催化劑。

日本的工資談判往往在年初就開始。如果工人們確實獲得了明顯高於通貨膨脹的工資增長,那將給日本央行帶來足夠的信心,以確保通貨緊縮心態最終被擠壓出去。價值投資者喜歡有催化劑。有些諷刺的是,可能正是引發利率上漲的高工資水平可能成為催化劑。

— Isabelle Lee

生存貼士

一些關於英國政治的建議,目前英國正在為今年的選舉做準備,而這場選舉目前看起來遠沒有美國正在進行的競選那麼緊張。我本週在倫敦,被拉去參加了標誌性的彭博英國政治播客。還有另一個很棒的節目,可以試試政治其餘部分,其中有前保守黨部長羅裏·斯圖爾特和託尼·布萊爾的老謀士阿利斯泰爾·坎貝爾。他們都過得很充實,坦率而有趣地交談。坎貝爾還激發了《政壇濃烈》中的怪獸和粗魯的馬爾科姆·塔克。他在播客中更有禮貌。

大家週末愉快。薪資週五結束後就要到了。

彭博觀點更多內容:

- 艾莉森·施雷格:對哈佛不利對美國有利

- 康納·森:即將到來的降息預示着上世紀80年代式的經濟復甦

- 比爾·達德利:要是我們知道美國銀行面臨的問題就好了

想要更多彭博觀點?輸入 OPIN <GO>。或者你也可以訂閲我們的 每日簡報**。**