哈利·巴斯曼表示國債收益率曲線將恢復正常-彭博社

Tracy Alloway, Joe Weisenthal

哈雷·巴斯曼,長期債券市場投資者,接受Odd Lots採訪。

哈雷·巴斯曼,長期債券市場投資者,接受Odd Lots採訪。

告別極度倒掛的收益率曲線,這種衰退的前兆已經困擾經濟評論員和投資者將近兩年。

這是哈雷·巴斯曼的説法,長期債券專家,被稱為凸性專家。巴斯曼在美林證券工作期間創造了國債市場波動指數MOVE Index,他認為隨着美聯儲接近其2%的通脹目標,長期利率已經觸底。

收聽 • 44分鐘25秒

收聽 • 44分鐘25秒

Odd Lots: 哈雷·巴斯曼談債券市場的大動作已經結束(播客)

目前美國10年期國債收益率約為4%,在2023年的劇烈波動之後最終回到了12個月前的水平。現在,對債券投資者來説,令人興奮的發展將是短期債務曲線上的變化,巴斯曼在Odd Lots播客的新一集中如是説。

“結束了。別再想了,夥計。10年期不會動了。我認為30年期利率從這裏可能會上升,因為曲線將再次變陡。”他説。“所有的行動都在前端,那裏將是所有行動的地方。”

那將使債券投資者有可能在多年的平坦和倒掛後匆忙調整倉位,因為兩年期和十年期美國國債之間的利差在去年三月達到了100個基點以上的低點。這一差距目前已經縮小到約34個基點。

“當曲線變陡時,也就是説兩年期利率低於十年期利率時,你會看到整體的抵押債券上漲,抵押債券收益率下降,零售抵押貸款利率也會下降,” Bassman 補充道。“所以現在那些怪咖量化交易員、複雜人士,你可以這麼説,正在大聲疾呼的交易是如何押注於收益曲線的變陡?”

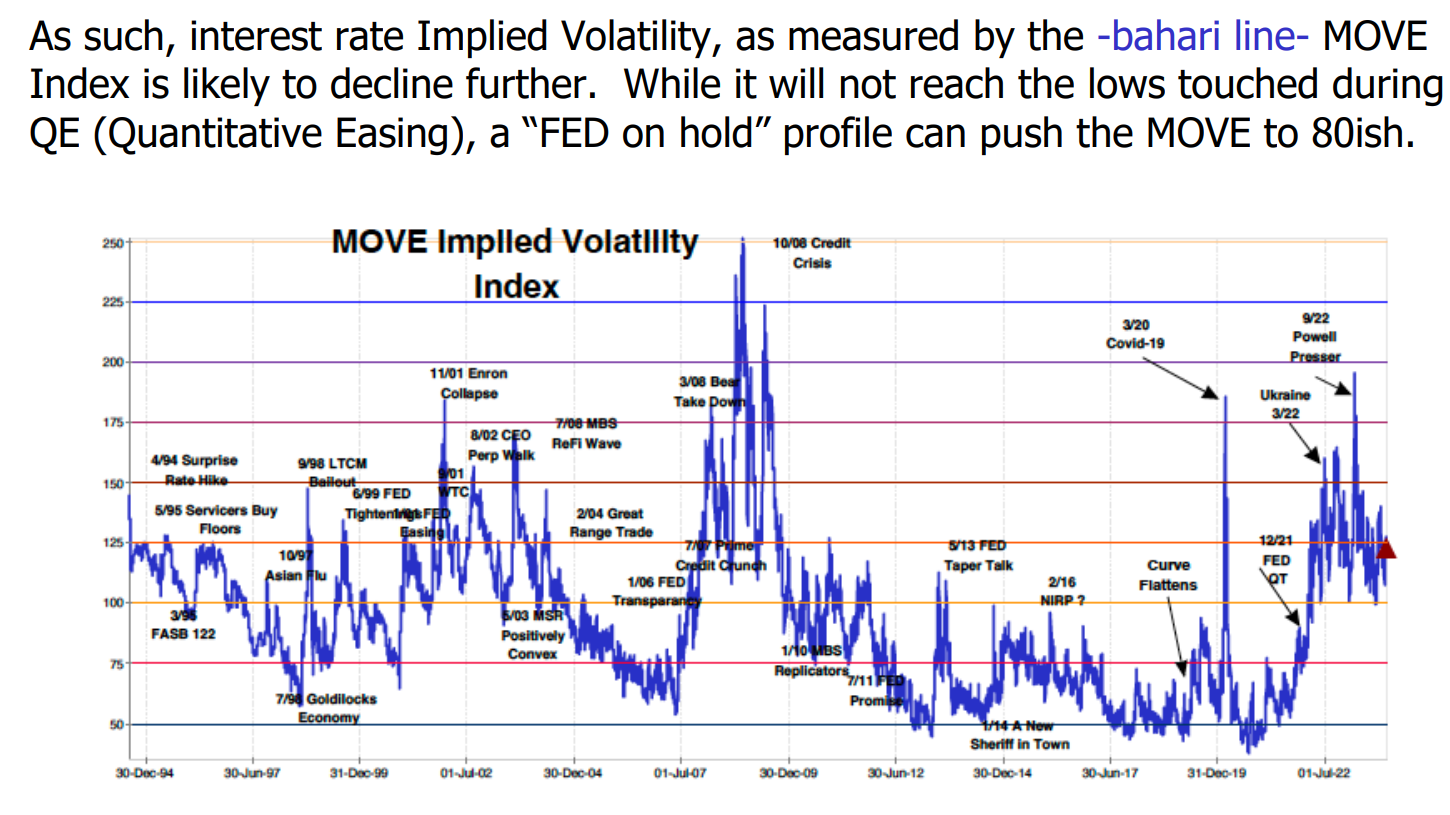

Bassman 現在是 Simplify Asset Management 的合夥人, 推銷新發行的抵押債券 以獲取收益而不承擔太多信用風險。在 Simplify,他一直在創建交易所交易基金,讓零售投資者參與他的一些更奇特的交易,其中許多在詳細的通訊中描述,他在其中用“血紅蛋白”和“巴哈里”等古怪的顏色繪製圖表。

Bassman 現在是 Simplify Asset Management 的合夥人, 推銷新發行的抵押債券 以獲取收益而不承擔太多信用風險。在 Simplify,他一直在創建交易所交易基金,讓零售投資者參與他的一些更奇特的交易,其中許多在詳細的通訊中描述,他在其中用“血紅蛋白”和“巴哈里”等古怪的顏色繪製圖表。

來源:Harley Bassman, Convexity Maven這位長期從事債券投資的投資者加入了一大批避開長期債務的知名人士。Pimco 創始人、被稱為“債券之王”的比爾·格羅斯在去年八月的 Odd Lots 播客中預測了債券大牛市的終結。與此同時,對沖基金經理和多產的推特用户比爾·阿克曼據説去年通過 押注30年期國債 賺了數百萬美元。

來源:Harley Bassman, Convexity Maven這位長期從事債券投資的投資者加入了一大批避開長期債務的知名人士。Pimco 創始人、被稱為“債券之王”的比爾·格羅斯在去年八月的 Odd Lots 播客中預測了債券大牛市的終結。與此同時,對沖基金經理和多產的推特用户比爾·阿克曼據説去年通過 押注30年期國債 賺了數百萬美元。

“我認為現在購買10年期利率有點愚蠢,”巴斯曼説。“我的意思是,如果你要購買美聯儲因為經濟硬着陸而大幅降息的理論保險政策,你應該購買兩年期利率。”

然而,儘管美聯儲接近其2%的通脹目標,巴斯曼認為價格存在上行風險。推動力量是巨大的人口結構變化,這些變化增加了對商品和服務的需求,即使利率已經上升。

“這些嬰兒潮一代退休,他們退休時擁有比父母更多的錢,這意味着他們會繼續消費,”他説。“以前的規則是,當你年紀大了,退休後,你的支出會減少,因為你的收入較低。嬰兒潮一代,我們拿走了所有的錢。好吧,我很抱歉。”

“我們用股票、債券、房地產以及其他一切拿走了所有的錢,所以我們會繼續消費,但我們不會再工作了。所以我們正在減少勞動力供應,對吧?千禧一代,他們在工作,他們結婚,他們生孩子。所以他們有需求,他們需要購買東西來建立家庭。我認為這會像嬰兒潮一代那樣保持通脹壓力。我們在七十年代也曾經歷過嬰兒潮一代成熟、組建家庭、購買汽車時的通脹。”

“所以我相信通脹,2%的目標,不會很快實現。雖然有一個很好的理論,但我不相信。我也認為美聯儲不會像期貨市場所暗示的那樣大幅降息。”

債券交易員一直在加大對聯邦儲備委員會可能在3月份開始降息的押注,與聯邦儲備委員會會議日期有關的掉期合同現在表明市場預計政策利率將從目前的5.25%-5.5%的區間下降百分之二十五。

儘管如此,巴斯曼仍然認為有理由保持謹慎,即使他認為央行正在努力遏制通貨膨脹。

“我認為傑伊·鮑威爾現在考慮的真正問題不是通貨膨脹本身,而是我的墓碑會寫什麼?它會是亞瑟·伯恩斯,基本上我們都知道,他是通貨膨脹失控的典型,還是保羅·沃爾克,從通貨膨脹中拯救出來的聖人?”巴斯曼説道。“他想成為沃爾克,而不是伯恩斯。因此,我認為他會比人們想象的更長時間地保持利率,以確保通貨膨脹真的已經死得徹底。”