通貨膨脹的下降速度較慢,時間較長,使得美聯儲削減空間減少-Bloomberg

John Authers

最後一部分花費的時間最長。

最後一部分花費的時間最長。

攝影師:Marcutti/iStockphoto/Getty Images

要直接將約翰·奧瑟斯(John Authers)的通訊發送到您的收件箱,請在此處註冊。

通貨緊縮的通貨緊縮

美國正在通貨緊縮,但速度令人失望。根據勞工統計局週四的數據更新顯示,消費者價格指數的總體和核心指標的通貨緊縮程度都不如人意。

總體數字容易受到基期效應的影響,以及食品和燃料價格的波動,但通常是最受關注並具有最大政治影響力的數字。因此,值得指出,正如Epsilon Theory的本·亨特所説,這一最受關注的通貨膨脹指標在去年6月達到了低點,此後一直在上升。即便在那時,它也比疫情爆發前的幾年更高:

不再通貨緊縮

去年6月,總體通貨膨脹下降停滯不前

來源:彭博社

總體CPI不是,也不應該是,推動美聯儲下一步行動的指標。為此,我們需要關注現在被稱為“超核心通貨膨脹”的指標,該指標涵蓋了除住房外的服務業。這些企業對工資特別敏感。這一指標也表明通貨緊縮已經停滯。這不僅僅是基期效應,還有月度基礎較高:

需要更多緊縮通脹

除了住房之外的服務通脹正在變得棘手

來源:彭博社

關注核心服務似乎是有道理的,因為它現在有效地佔據了所有通脹。正如彭博經濟分析(終端上的ECAN <GO>)的圖表所顯示的那樣,它高於頭條新聞,這意味着所有其他組成部分淨值低於零:

一切都關乎服務

如果沒有核心服務行業,頭條通脹將是負值

來源:彭博經濟分析

克利夫蘭聯邦儲備銀行發佈的修剪均值測量備受統計學家青睞。它排除了兩個方向上的最大異常值,並對其餘值取平均值,從而得到了核心基礎通脹的良好測量。從年度基礎上看,緊縮通脹持續進行,但變得令人痛苦地緩慢。而按月度計算的版本在過去兩個月裏上升,去年夏天達到了低點。這似乎證實了一個緊縮通脹的圖景,即使不是完全停滯或逆轉,也是令人失望地緩慢:

需要進一步修剪

克利夫蘭聯邦儲備銀行的修剪均值似乎停留在4%

來源:克利夫蘭聯邦儲備銀行,彭博社

最明顯的希望理由是勞工統計局對住房通脹的方法往往嚴重滯後,這意味着它很可能誇大了租金通脹。這很重要,因為除了住房的消費者價格指數已經低於2% —— 而住房通脹正在下降,儘管緩慢:

給我庇護

除了住房之外的通脹低於2%;而住房通脹正在下降

來源:彭博社

在更快下降的預期和通脹已經被控制的主導敍事背景下,這份報告令人失望。並非災難性,但肯定沒有加強即將降息的理由。相反,它似乎證實了“最後一英里”通縮回到美聯儲2%通脹目標將會困難,最容易的收益已經過去的擔憂。Pimco的經濟學家蒂凡尼·威爾丁總結如下:

正常化供應鏈的通縮衝擊是一個最終會消退的有利因素。住房通脹繼續緩慢降温,而服務業除去住房的通脹仍然堅挺 —— 受到仍然較高的工資增長的支撐。我們認為這一背景可能意味着通縮,按照2023年曆史標準來看是非常快速的,可能在2024年會更為緩慢和複雜。

ClearBridge的傑夫·舒爾茲表示,這份報告“證實通縮過程不會是一條直線下降,需要美聯儲進一步耐心等待,然後正式轉向寬鬆週期。” 他補充説,核心商品通脹率在當月略微進入正值領域,打破了連續六個月下降的趨勢。他總結説,“這份報告應該對長期國債收益率產生一些輕微上升的壓力,因為短期對降息的預期略微推遲。”

當然,10年期收益率當天下跌(在紅海胡塞武裝遭受打擊的消息之前已經如此),這給人們理由再次對油價感到緊張。通脹消息的即時反應被視為一個很好的買入機會,並將收益率拉回到4%以下:

10年期收益率的再次考慮

收盤時,基準利率低於CPI數據發佈前

來源:彭博社

很難想象美聯儲可以在3月份早早開始降息,因為通貨緊縮停滯不前,通脹仍然高於目標。然而,聯邦基金期貨幾乎沒有變化。它們仍然預期今年將降息五次,而3月份降息25個基點的可能性仍然高達63%。在傑羅姆·鮑威爾在上次聯邦公開市場委員會會議上表現温和之後,市場對於降息的可能性曾一度超過90%;但現在這似乎是對降息的過高信心:

市場仍在為3月份的降息做準備

聯邦基金期貨繼續預期早期寬鬆政策

來源:彭博社世界利率概率

-100%表示0.25%的降息確定

除了自滿,還有什麼能解釋這一點?這些數字有點令人失望,但並不可怕,而住房應該有助於進一步降低總體價格。它們並沒有改變遊戲規則,特別是考慮到普遍的觀點認為通貨緊縮的最後階段將是最艱難的。

但關鍵驅動因素是市場對美聯儲反應功能的解讀。如果中央銀行真的樂於在通脹仍高於2%時開始削減,以避免過度上漲,並且如果它真的在為喬·拜登全力以赴,試圖在11月大選前刺激經濟,那麼12月的報告不應該阻止他們在3月份削減。

這種論點並不愚蠢,很可能是正確的。如果是這樣,那麼這表明不管誰贏得總統大選,都將面臨一個嚴重的通貨膨脹問題。但令人震驚的是,這個敍述已經投入了多少信心。

**—**由Isabelle Lee報道

對所有對美國抱有懷疑態度的人…

當涉及股票市場時,美國的例外主義依然存在且茁壯成長。自從全球金融危機以來,美國股票一直擊敗其他國家,年復一年。這張圖表展示了MSCI美國指數相對於世界其他地區的表現:

愈發卓越

年復一年,美國股票繼續勝過其他國家

來源:彭博社

這種主導地位並非必然。在互聯網泡沫破裂後,美國在幾年內落後了。根據某些定義,歐洲的總市值曾一度超過美國。從表面上看,上面的圖表似乎在呼籲逆轉。積累的強勁表現以及相對於其他國家的不斷提高的估值表明,其他地方一定有更好的價值。

這就是為什麼像我這樣的人堅持認為現在是時候從美國多樣化投資了。我們已經被證明錯了十年。對美國股市的負面案例依然清晰,並且一些最傑出的美國牛市觀點顯然已經理解透徹。

因此,讓我們來看看高盛投資策略集團的Sharmin Mossavar-Rahmani提出的論點,他們在週四發佈了他們的年度展望,標題為“美國的力量”。自2011年以來,他們一直在堅定地提出“卓越的美國”觀點,這一觀點一直運作良好。令人印象深刻的是,Mossavar-Rahmani及其同事顯然會傾聽反對他們看漲觀點的論點,因為他們提出了一系列直接試圖反駁當前所有看跌觀點的圖表。

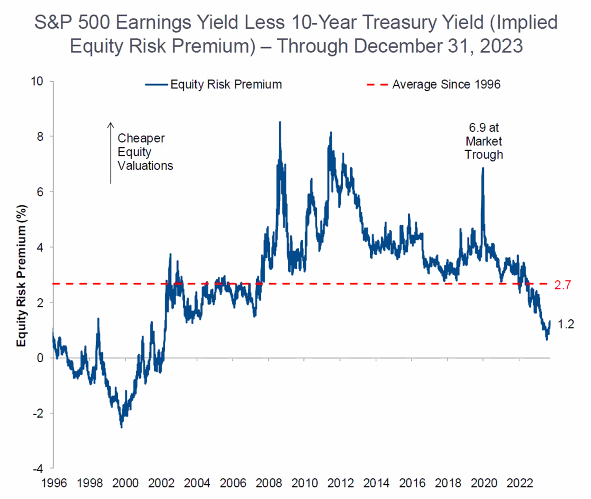

首先,高盛承認美國市場相對於債券、自身歷史和其他國家而言都很昂貴,這一發現幾乎可以通過任何合理的指標來證實。這是高盛對股權風險溢價的衡量,也就是股票相對於債券的昂貴程度。這使得標普500指數在20多年來看起來最昂貴:

然而,20年前購買美國股票並不會帶來太糟糕的結果,所以在股權風險溢價低時購買並不一定是一個壞主意。對於長期投資者來説,股票往往會上漲,所以應該購買。

然而,20年前購買美國股票並不會帶來太糟糕的結果,所以在股權風險溢價低時購買並不一定是一個壞主意。對於長期投資者來説,股票往往會上漲,所以應該購買。

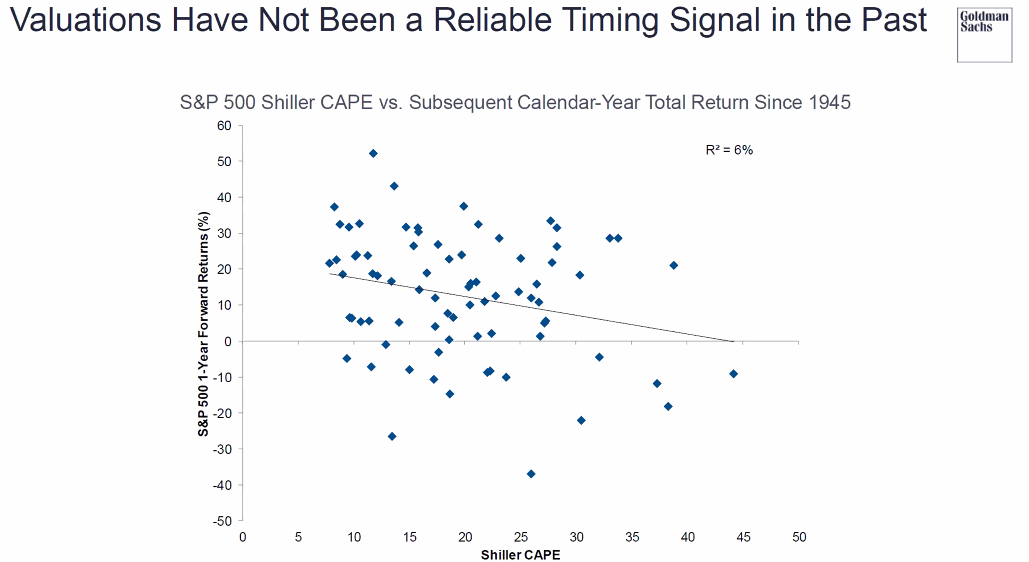

高盛的關鍵觀點是,估值不是在任何特定時間賣出的理由,因為它對於市場的時機沒有用處。下圖顯示了自1945年以來每年末的經過週期調整的市盈率與隨後10年的回報之間的關係。這種關係很微弱。從今天的市盈率來預測未來12個月的回報幾乎沒有什麼推論:

高盛在這裏的方法有點短視。進行相同的比較,但是將當前的市盈率與隨後十年的回報進行比較,會顯示出更強的關係。隨着時間的推移,購買昂貴的股票往往會付出代價。但這裏合理地提出的觀點並不是要試圖在市場時機上聰明,或者退出美國以試圖從即將發生的迴歸到正常水平中獲利。這種情況可能會發生,但沒有特別的理由認為會發生。即使發生了,也沒有什麼理由認為其他國家會豁免。

高盛在這裏的方法有點短視。進行相同的比較,但是將當前的市盈率與隨後十年的回報進行比較,會顯示出更強的關係。隨着時間的推移,購買昂貴的股票往往會付出代價。但這裏合理地提出的觀點並不是要試圖在市場時機上聰明,或者退出美國以試圖從即將發生的迴歸到正常水平中獲利。這種情況可能會發生,但沒有特別的理由認為會發生。即使發生了,也沒有什麼理由認為其他國家會豁免。

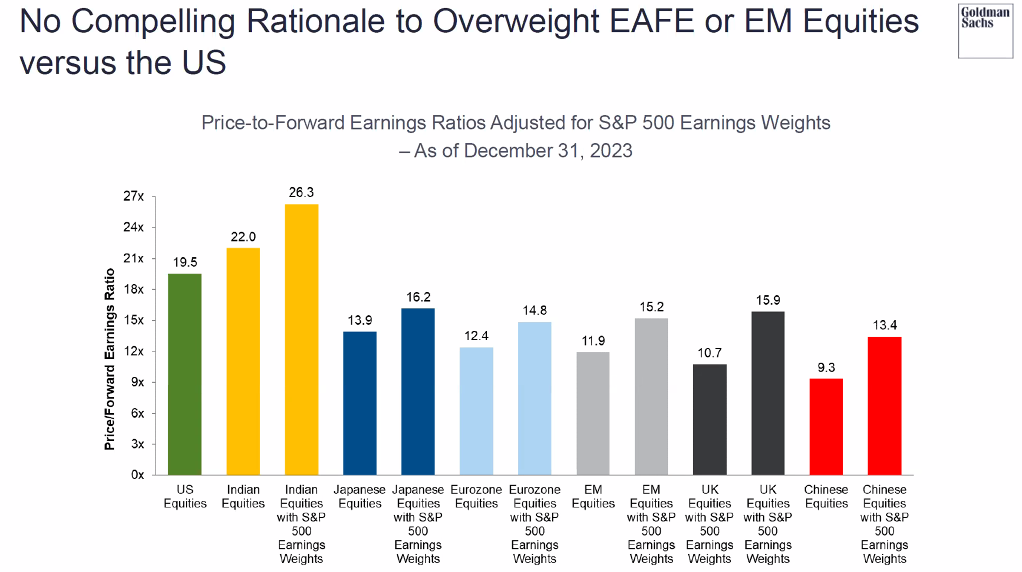

這是高盛試圖應對爭論的下一個階段,即除了印度以外,幾乎所有其他地方看起來都比美國便宜。他們並不否認這一點,因為這是一個顯而易見的事實,但他們卻暗示這個問題被誇大了。

解決這個問題的方法在於不同指數的不同部門權重。眾所周知,美國以大型科技公司為主導,其他地方無法匹敵。歐洲沒有谷歌或Facebook。科技行業自然應該以更高的倍數交易,即使對於它應該更昂貴多少還有爭議。

在下一個圖表中,其他指數被重新加權,使得每個部門的比重與標普500指數中的比重相同。在每種情況下,這使得外國市場更昂貴。除了印度之外,所有地方看起來都比美國便宜,但並不像“標普500指數”相比是一個“非常划算”的購買:

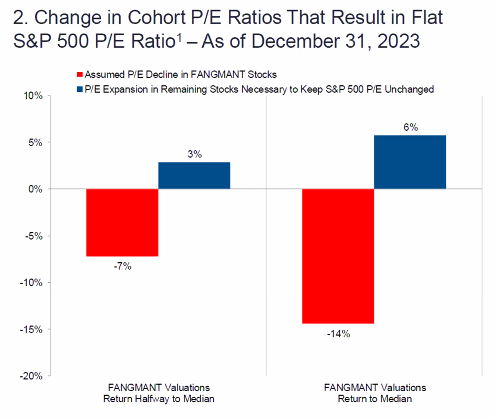

那麼,美國過於集中在那些巨型科技公司的論點呢,這些公司如今通常被稱為“輝煌七子”(蘋果公司,亞馬遜公司,谷歌母公司,Meta平台公司,微軟公司,英偉達公司和特斯拉公司),高盛還為其自己的“FANGMANT”首字母縮寫加入了Netflix公司。這些股票去年主導了回報,並且在許多人看來,它們看起來像是一個即將破裂的泡沫。等權重指數因人們尋求在避免過度暴露於這些“輝煌七子”而玩市場的方式而變得越來越受歡迎。

那麼,美國過於集中在那些巨型科技公司的論點呢,這些公司如今通常被稱為“輝煌七子”(蘋果公司,亞馬遜公司,谷歌母公司,Meta平台公司,微軟公司,英偉達公司和特斯拉公司),高盛還為其自己的“FANGMANT”首字母縮寫加入了Netflix公司。這些股票去年主導了回報,並且在許多人看來,它們看起來像是一個即將破裂的泡沫。等權重指數因人們尋求在避免過度暴露於這些“輝煌七子”而玩市場的方式而變得越來越受歡迎。

高盛對這個問題也有答案。在這張圖表中,顯示了FANGMANT的市盈率下降與其餘指數市盈率上升之間的關係,這將導致整體市盈率保持不變。FANGMANT的市盈率下降了7%,接近其中位數的一半,可以通過其他股票市盈率增加3%來平衡。即使下降14%,其他股票只需要增加6%:

這是否意味着集中並不重要?事實上,2000年和2001年有很多股票表現良好,無論是絕對還是相對的。互聯網泡沫破裂後的那個時代造就了許多對沖基金經理和價值投資者的聲譽。整體標普500指數仍然經歷了相當艱難的時期。

這是否意味着集中並不重要?事實上,2000年和2001年有很多股票表現良好,無論是絕對還是相對的。互聯網泡沫破裂後的那個時代造就了許多對沖基金經理和價值投資者的聲譽。整體標普500指數仍然經歷了相當艱難的時期。

但確實有很多人聲稱美國有很多便宜的股票。如果他們是認真的,那麼也許過度集中確實可以在不引發更廣泛的熊市的情況下得到糾正。

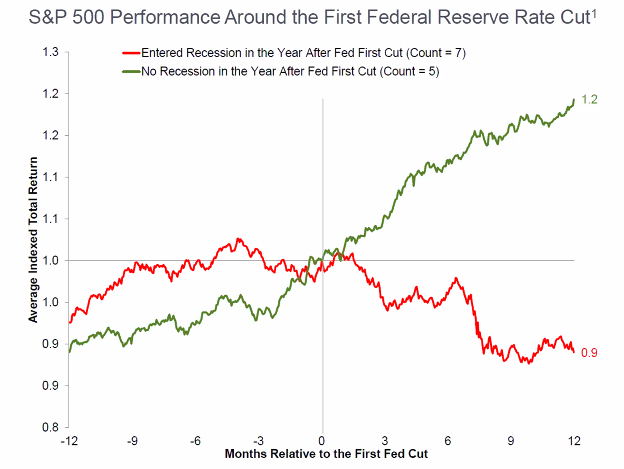

另一個熊市觀點是,降息通常對股票不利;自從美聯儲暗示降息可能比預期提前發生以來,最近幾周經常提到這一點。如果美聯儲在降息,那是因為有理由這樣做,而通常這個理由是經濟衰退。高盛用這張圖表反駁了這一觀點,顯示了在降息週期的第一次降息後一年的表現。它們分為在這12個月內開始衰退的時期(紅色)和經濟繼續增長的時期(綠色):

這並不是一個買股票的理由,即使你認為經濟衰退即將來臨。如果你對經濟持悲觀態度,那股市的預期肯定會受到影響。但這是一個論點,即注入健康經濟的寬鬆資金政策確實可能非常利好。

這並不是一個買股票的理由,即使你認為經濟衰退即將來臨。如果你對經濟持悲觀態度,那股市的預期肯定會受到影響。但這是一個論點,即注入健康經濟的寬鬆資金政策確實可能非常利好。

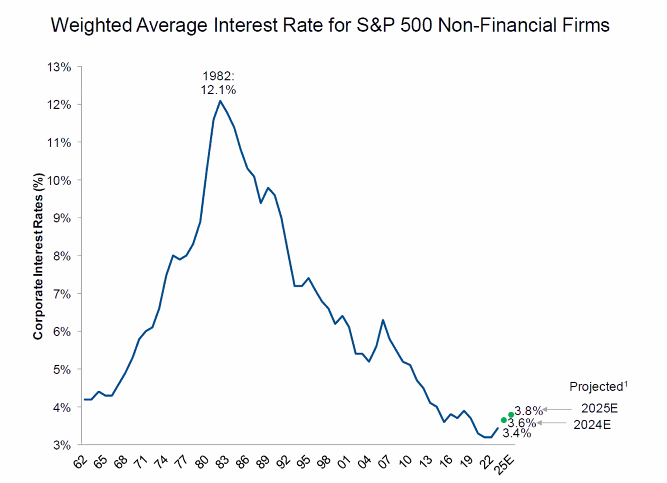

高盛試圖駁斥的最後一個悲觀論點是:企業利息支出以及債務負擔可能開始產生影響。對於規模較小的公司來説,這是一個令人擔憂但卻很有可能的論點,但他們指出,許多標普500指數公司已經談妥了固定利率,今年只有不到10%的公司需要進行再融資。儘管在2022年和2023年進行了多次加息,但美國最大的公司支付的利率仍然幾乎沒有上升:

如何應對這一點?經濟判斷仍然至關重要。如果最終證明經濟衰退只是被延遲了,而非被避免了,那麼現在持有美國股票的時機就不會太好。一些論點堅定地反對市場定時,或者試圖在市場中進出,同時仍未解決美國在未來十年內保持強勁增長將會有多麼困難的問題。

如何應對這一點?經濟判斷仍然至關重要。如果最終證明經濟衰退只是被延遲了,而非被避免了,那麼現在持有美國股票的時機就不會太好。一些論點堅定地反對市場定時,或者試圖在市場中進出,同時仍未解決美國在未來十年內保持強勁增長將會有多麼困難的問題。

退出市場可能會出現嚴重錯誤。完全退出股票市場,尤其是美國股票市場,總是很危險的。也就是説,對於那些投資期限相當長的人來説,或許減少對美國的投資暴露度是個好主意。現在,讓我們等待標普指數再次證明莫薩瓦-拉赫馬尼是對的,而我是錯的…

生存技巧

令人驚訝的是,當經濟仍然強勁,美聯儲迫切希望擺脱其政策失誤,讓通貨膨脹蔓延時,人們仍然期待3月份降息。德意志銀行的外匯策略師艾倫·魯斯金建議聽一下為什麼?(Annie Lennox演唱)。這是個好主意。其他可能性包括:為什麼?(Bronski Beat演唱),我想知道為什麼(Dion and the Belmonts演唱),告訴我為什麼(Taylor Swift演唱),告訴我為什麼(Backstreet Boys演唱),為什麼(L.A.B.演唱),為什麼(Celine Dion演唱),或者Ed Sheeran的你的樣子(The Shape of You),其中他問道:“為什麼呢?”。或者可能是約翰內斯·勃拉姆斯的讚美詩——為什麼給了疲倦的靈魂光明?

祝我們的美國讀者馬丁·路德·金日週末愉快。《彭博見解》將於週二迴歸。

更多來自彭博見解:

- 喬納森·萊文:美國CPI實時: 通貨緊縮來了嗎? 並且會持續下去嗎?(視頻)

- 保羅·J·戴維斯: 美聯儲正在提高小銀行的利潤,但隱藏着危險

- 胡安·帕布羅·斯皮內託:Milei有一個狹窄的道路來穩定 阿根廷的經濟

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的 每日簡報**。**