單獨管理賬户吸引市政投資者遠離共同基金-彭博社

Amanda Albright

市政債券市場的一個蓬勃發展領域即將顛覆長期主導地位的共同基金。

想要分享不斷增長的收益的富裕投資者越來越傾向於使用所謂的分開管理賬户,而不是持續虧損的共同基金投資組合。

難以追蹤的產品估計——這些產品允許投資者在專業人士的幫助下構建定製投資組合——表明賬户持有的美國州和地方政府債券金額從6000億美元到近1萬億美元不等。

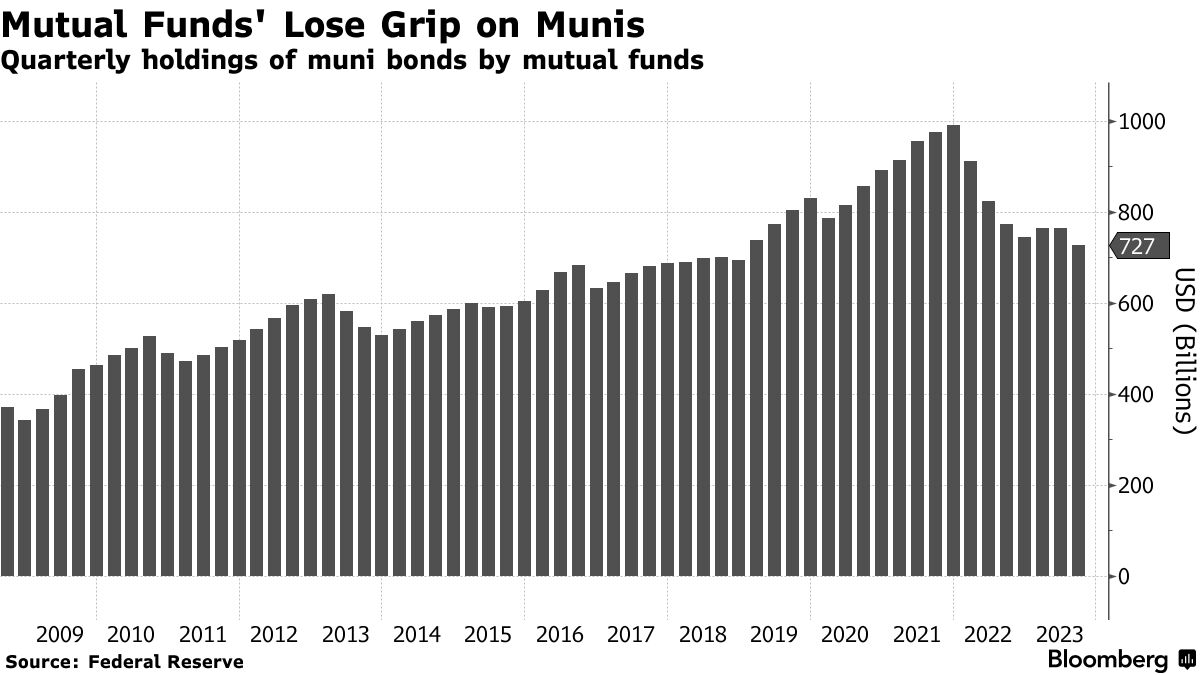

花旗集團估計,市場在過去十年中增長了40%以上,截至第三季度,市政債券規模約為7500億美元。與此同時,共同基金從2021年峯值以來已經削減了四分之一以上的市政債券資產,美聯儲的數據顯示,第三季度這些基金持有大約7270億美元的證券。

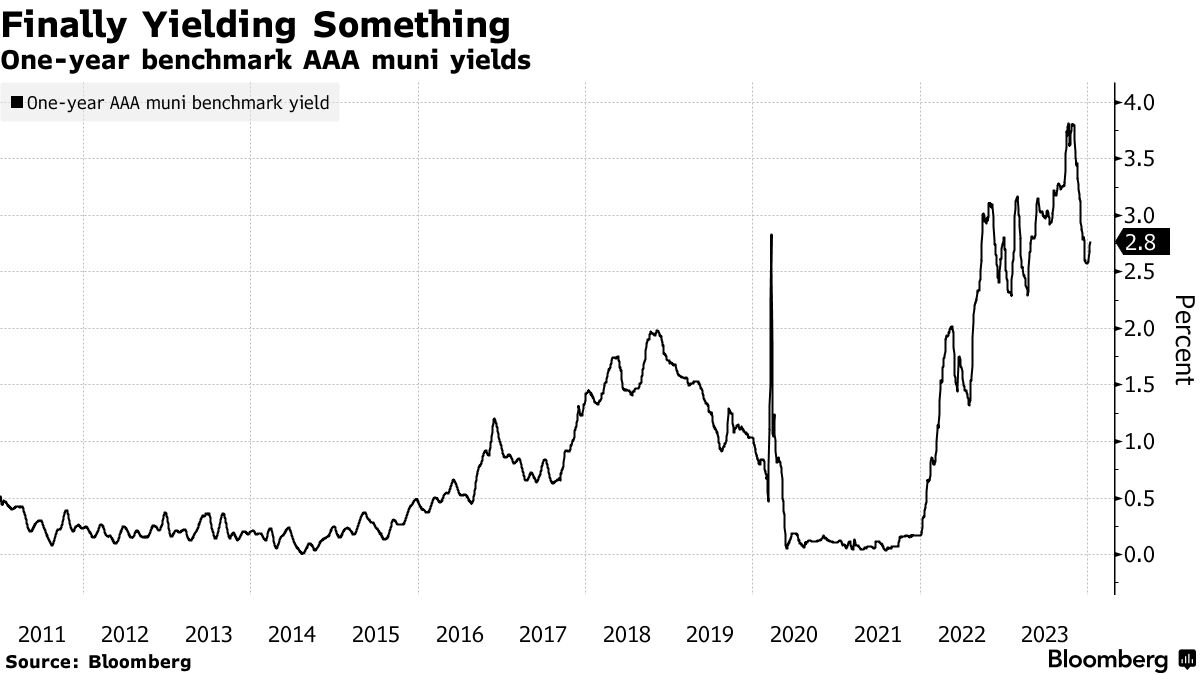

隨着收益率達到多年來的高點,個人投資者選擇使用分開管理賬户以及交易所交易基金來購買市政債券,而不是傳統的共同基金。

隨着收益率達到多年來的高點,個人投資者選擇使用分開管理賬户以及交易所交易基金來購買市政債券,而不是傳統的共同基金。

例如,Allspring Global Investments已經看到其產品的大量資金流入。據Allspring的定製SMA投資主管Manju Boraiah表示,分開管理賬户持有大約23%的市政債券,而共同基金現在持有約20%。家庭佔另外19%,而銀行、保險公司和其他機構持有其餘部分。

“SMA的增長在過去幾年中一直相當持久,並以兩位數增長,”他説。

購買力

分開管理的賬户在21世紀初開始取得進展,因為技術的進步提高了公司監督更多賬户的能力。

鑑於市政債券共同基金——市場上的主要購買力之一——在2023年再次出現資金外流,這些產品的興趣成為了需求的一個主要亮點。

GW&K投資管理公司的市政投資組合經理Kara South表示,她的公司傾向於為客户選擇這些產品,因為它們非常可定製。“SMA將繼續推動需求,”她説。

費用戰

除了它們的個性化特性,競爭成本也是一個吸引點。

這些產品的費用通常比共同基金便宜,並且正在下降,根據彭博智庫的市政策略師Eric Kazatsky的説法。“十年前,SMA基本上佔市場的0%,現在它們佔25%,”他説。

Allspring的Boraiah估計,被動管理的SMA投資組合費用範圍在10到18個基點之間,而主動管理的投資組合超過20個基點,仍然遠低於共同基金的收費。

儘管從這些賬户中取款可能更困難,但它也可以保護它們免受“羣體心態”的影響,這種心態可能在市場拋售時刺激共同基金資金外流,投資者在拋售時拋棄資產,投資公司Cumberland Advisors在11月的報告中表示。

與共同基金不同,單獨管理賬户通常具有較高的投資最低限額,通常約為25萬美元。這些最低限額多年來一直在下降,這使得這些產品對更廣泛的投資者羣體更加可及。

與共同基金不同,單獨管理賬户通常具有較高的投資最低限額,通常約為25萬美元。這些最低限額多年來一直在下降,這使得這些產品對更廣泛的投資者羣體更加可及。

與此同時,交易所交易基金也在取得進展,但市場份額仍然只有約3%。彭博社編制的數據顯示,這些基金在2023年吸引了約147億美元的資金流入。整個市政債券ETF宇宙規模超過1,200億美元。

相關內容: 彭博智庫深入探討市政債券單獨管理賬户的崛起

展望未來

當然,如果利率下降,持有現金的散户投資者可能會重返市政債券共同基金以提高回報率。

富國銀行及公司市政市場策略負責人維克拉姆·賴表示,包括開放式基金、單獨管理賬户和交易所交易基金在內的投資公司將受益。他説:“事實上,大多數大型綜合公司都在這樣做。”

Allspring的博賴亞認為共同基金不會消失,但指出這些產品在金融諮詢界不太受歡迎。這將抑制增長。

“它確實存在威脅,但這有點像一塊緩慢移動的冰山,”他説。