Affirm(AFRM)股票還有上漲空間,Mizuho分析師Dan Dolev表示 - 彭博社

Carmen Reinicke

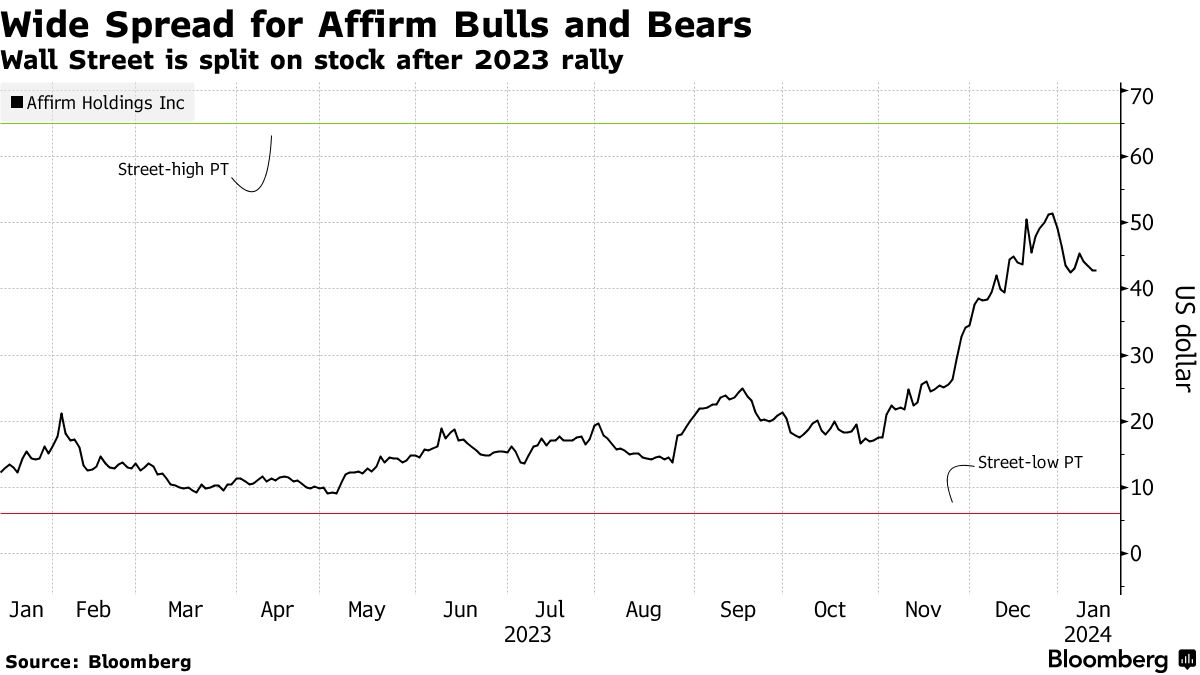

Buy-now, pay-later公司Affirm Holdings Inc.是2023年股市最大的贏家之一,股價飆升了400%以上。大多數華爾街並不看好它的前景。

唯一的例外是瑞穗分析師丹·多列夫(Dan Dolev),他將Affirm列為首選,並根據彭博社編制的數據設定了華爾街最高的價格目標為65美元。這意味着從目前水平上漲約55%。

該公司與貝寶控股公司(Paypal Holdings Inc.)和Block Inc.等金融服務支付和貸款公司競爭,多列夫在接受採訪時表示,該公司“正在成長併成為一家全面的金融服務提供商”。他認為,其新的實體卡產品將使其擴展到實體零售業務,而不僅僅是電子商務,從而將其總可尋址市場從1萬億美元擴大到7萬億美元。

“這是股價中沒有定價的下一個大事件,”他説。

觀察Affirm的華爾街分析師,他們對未來幾個月的股票有着截然不同的預期。

觀察Affirm的華爾街分析師,他們對未來幾個月的股票有着截然不同的預期。

在23位分析師中,只有5位推薦購買該股,12位建議持有,6位建議賣出。平均價格目標約比周二上午紐約交易的股價低24%,而範圍異常寬,從多列夫的65美元到史蒂芬斯公司的文森特·凱恩蒂克(Vincent Caintic)設定的6美元的最低目標。

華爾街對Affirm不願意支持的原因可能在於它在2022年大幅下跌,當時股票在股市普遍下跌中失去了超過90%的價值。現在最大的問題是,去年股價上漲後,它約六倍銷售額的估值是否合適。納斯達克100指數的平均估值不到五倍。

Wedbush Securities Inc.的分析師,包括David Chiaverini在週二的一份報告中寫道:“儘管其基本面強勁,信用質量繼續優於同行,我們認為Affirm的估值可能過高。” 他們給出了股票的表現評級和20美元的價格目標。

熊市認為,在經濟衰退的情況下,消費者疲軟可能對Affirm構成打擊,並可能對收益和盈利能力的路徑產生影響。

2023年的大部分漲勢是在去年的最後幾個月出現的,當時對美聯儲的轉變和美國國債收益率下降的希望推動了一輪風險偏好交易。但自從上週頑固的通脹數據和中央銀行不急於降息的跡象出現後,情況變得更加混沌。自年初以來,Affirm的股價已經下跌了超過14%。

更大、更成熟的支付公司,如Visa或Mastercard,可能更受投資者青睞,因為它們風險較小,這是Huntington Private Bank的高級股票分析師David Klink的觀點。

| 更多閲讀 |

|---|

| 亞馬遜停止在結賬時使用PayPal的Venmo支付服務 |

| PayPal的新CEO成立了三個業務部門,並任命了它們的領導者 |

| 蘋果被指控與Visa、Mastercard合謀運行支付卡特爾 |

儘管如此,如果美聯儲成功實現軟着陸並在今年開始放鬆貨幣政策,這將加強Affirm的牛市論點。

“隨着未來一年的利率下調以及更多零售商簽約使用Affirm的“買現付款”產品,對該公司的末日場景的擔憂已經淡化,” Amplify ETFs首席執行官克里斯蒂安·馬古恩在一封電子郵件中説道。Affirm是Amplify Online Retail ETF的頭號持股。

“最終,Affirm將對消費者行為敏感,理想情況下需要在消費者重視“現在購買,以後付款”的選擇,但又不會最終導致違約的動態之間找到平衡,” 馬古恩説道。

科技日報

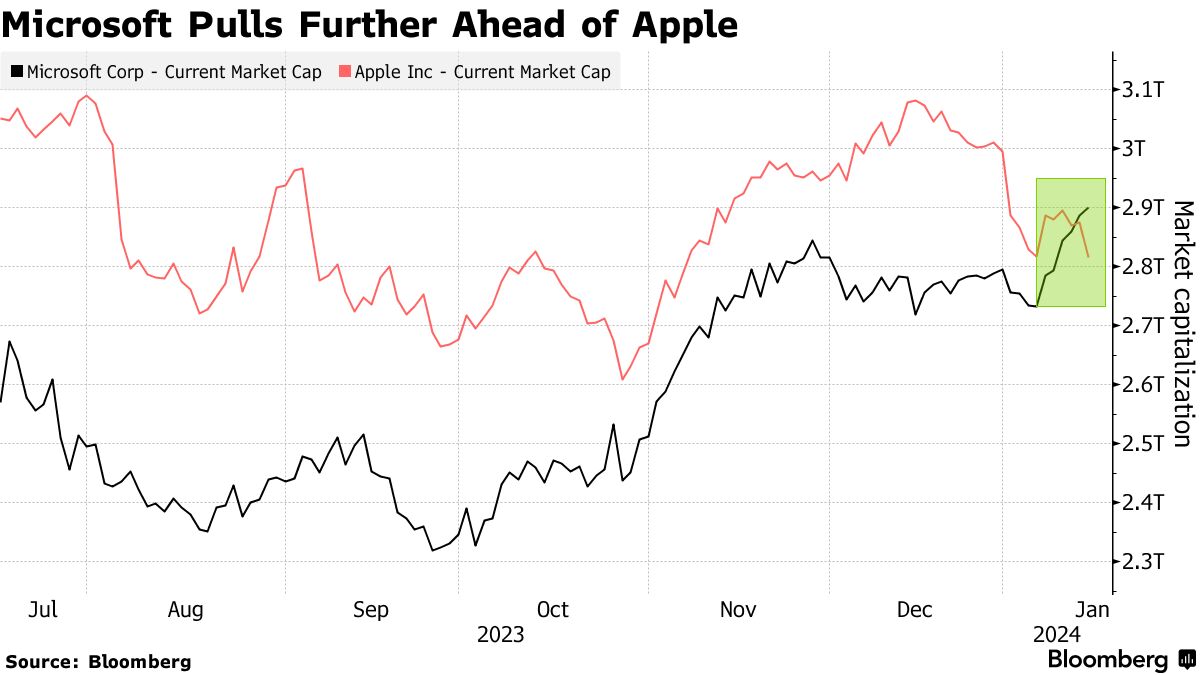

週二,微軟公司股價上漲,而蘋果公司股價下跌,這家軟件巨頭正在擴大其對iPhone製造商的市值領先地位。微軟股價最高上漲了1.4%,而蘋果股價最高下跌了2.7%。這些變動導致微軟的市值達到2.93萬億美元,高於蘋果的2.82萬億美元。

週二,微軟公司股價上漲,而蘋果公司股價下跌,這家軟件巨頭正在擴大其對iPhone製造商的市值領先地位。微軟股價最高上漲了1.4%,而蘋果股價最高下跌了2.7%。這些變動導致微軟的市值達到2.93萬億美元,高於蘋果的2.82萬億美元。

科技頭條

- 微軟首席執行官薩蒂亞·納德拉表示,他不希望對OpenAI擁有更大的控制權,因為歐洲和英國監管機構正在考慮調查這兩家公司之間的緊密聯繫。

- 芯片設計公司Synopsys Inc.同意以約340億美元的現金和股票收購軟件開發商Ansys Inc.,這是過去一年全球宣佈的最大交易之一。

- 埃隆·馬斯克在出售了大量股份以收購Twitter後,依靠特斯拉董事會安排了另一項鉅額績效獎勵。

- 沙特阿拉伯的主權財富基金計劃在今年大舉投資半導體和太空產業,以加快該國擺脱對石油的經濟多樣化努力。

- 美國最高法院拒絕審理蘋果公司對一起反壟斷訴訟的上訴,該決定可能會影響蘋果公司數十億美元的營收。

週二到期的收益

- 盤後

- Progress Software