交易員持有長期國債頭寸開始感受到壓力 - 彭博社

Edward Bolingbroke

華盛頓特區的美國財政部大樓。

華盛頓特區的美國財政部大樓。

攝影師:Al Drago/Bloomberg最近幾個月長期國債在債券市場的突出地位顯示出破裂的跡象,隨着交易員在現金國債收益率回升時紛紛拋售期貨頭寸。

上週,10年期國債期貨的未平倉合約數量減少了近11萬張期貨,連續三個交易日從週三到週五下跌,相當於每個基點風險約700萬美元。這種頭寸轉移發生在國債拋售的情況下,其中10年期收益率在週五一度飆升至近4.20%。

交易員繼續清算10年期國債期貨頭寸

美國銀行的策略師認為,長期國債頭寸處於擠壓狀態。“儘管根據我們的期貨頭寸代理和動量信號,長期頭寸似乎是最近幾個月的主導交易,但其中許多頭寸現在面臨壓力,”策略師梅根·斯威伯説,並補充説CTA買盤現在也“可能已經達到頂峯”。

上週的期貨交易包括多筆10年期國債期貨的大宗交易,包括與明顯的2s10s steppener頭寸相關的大規模10年期出售。

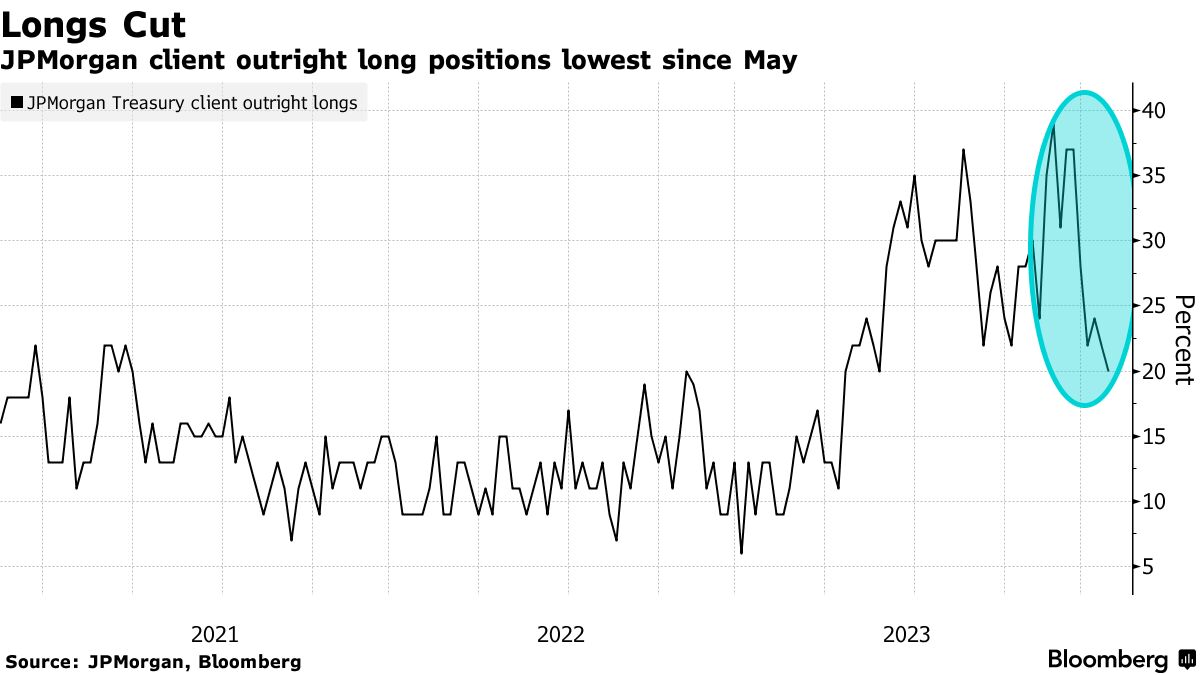

與此同時,在現金市場上,摩根大通公司最新的國債頭寸調查顯示,客户繼續從多頭頭寸轉向中性。

這是市場最新定位的概述:

JPM客户減少多頭

截至1月22日的一週內,摩根大通客户的多頭頭寸下降了2個百分點,轉為中性,空頭在本週保持不變。調查顯示,絕對多頭頭寸從11月的39個百分點下降到當前的20個百分點,為5月以來的最低水平。與此同時,客户中性頭寸現在增長到了自4月以來的最高水平。

### 大宗交易活躍

### 大宗交易活躍

在上週的價格走勢中,交易員再次開始依靠大宗交易活動,2年期和10年期國債合約的交易量明顯增加。在10年期期貨頭寸淨減少的情況下,大宗交易活動包括9筆交易,總計約500萬美元/DV01。週一的交易中,交易員首次增加了10年期國債期貨頭寸,這表明在現金收益率約為4.13%的水平上進行了新頭寸的低吸。

每週期貨大宗交易摘要

涵蓋了1月16日至1月19日的交易(2024年3月期貨合約)

來源:芝加哥商品交易所,彭博社

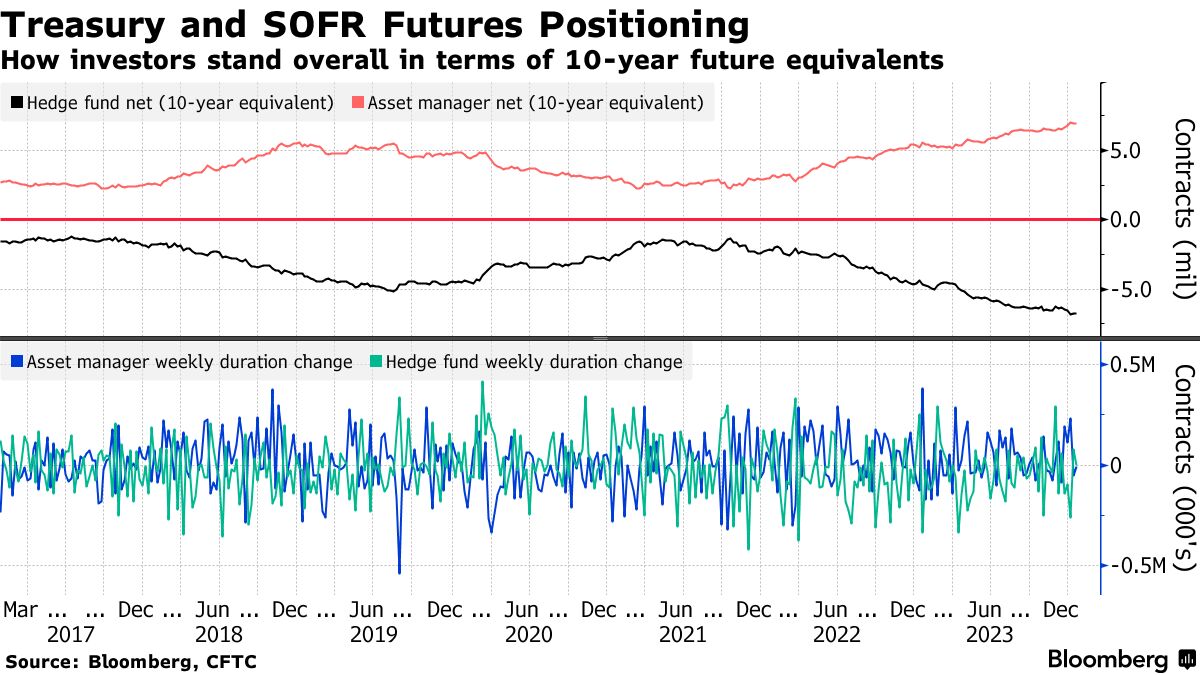

對沖基金記錄10年期空頭

截至1月16日的一週內,對沖基金顯著看跌10年期國債期貨,並將其淨空頭頭寸擴大到創紀錄水平,根據CFTC頭寸數據,週五發佈的數據顯示。本週,10年期期貨淨空頭頭寸增加了440萬美元/DV01,淨空頭頭寸幾乎達到了158萬張期貨。

### 交易員建立SOFR看漲風險

### 交易員建立SOFR看漲風險

在過去的一週,期權交易員繼續在從Mar24到Sep24的多個到期日的看漲行權中建立頭寸。最大的頭寸變動出現在94.9375行權上,其中包括了SFRH4 94.9375/94.875/94.8125/94.75看跌蝶式和SFRH4 94.9375/95.00看漲價差。看跌期權風險的最大擴展出現在95.25 Jun24行權上,最近的交易包括了SFRM4 95.75/95.50/95.25看跌樹。

最活躍的SOFR期權行權

SOFR期權行權的前10名與後10名的每週淨變動

來源:CME,Bloomberg

數據涵蓋了過去一週內各行權的持倉變動

整體而言,截至Sep24到期日的SOFR期權持倉繼續顯示最多頭寸的行權是95.00,其中有大量的Mar24看漲風險。在5%水平附近的交易包括了SFRH4 94.875/94.9375/95.00看漲蝶式和Mar24 94.9375/95.00看漲價差,上週交易量較大。

SOFR期權持倉

截至2024年9月的SOFR期權未平倉頭寸

來源:CME,Bloomberg

| 參加MLIV脈搏調查 |

|---|

| 今年抵押貸款利率將會在哪裏結束?分享你的觀點。 |

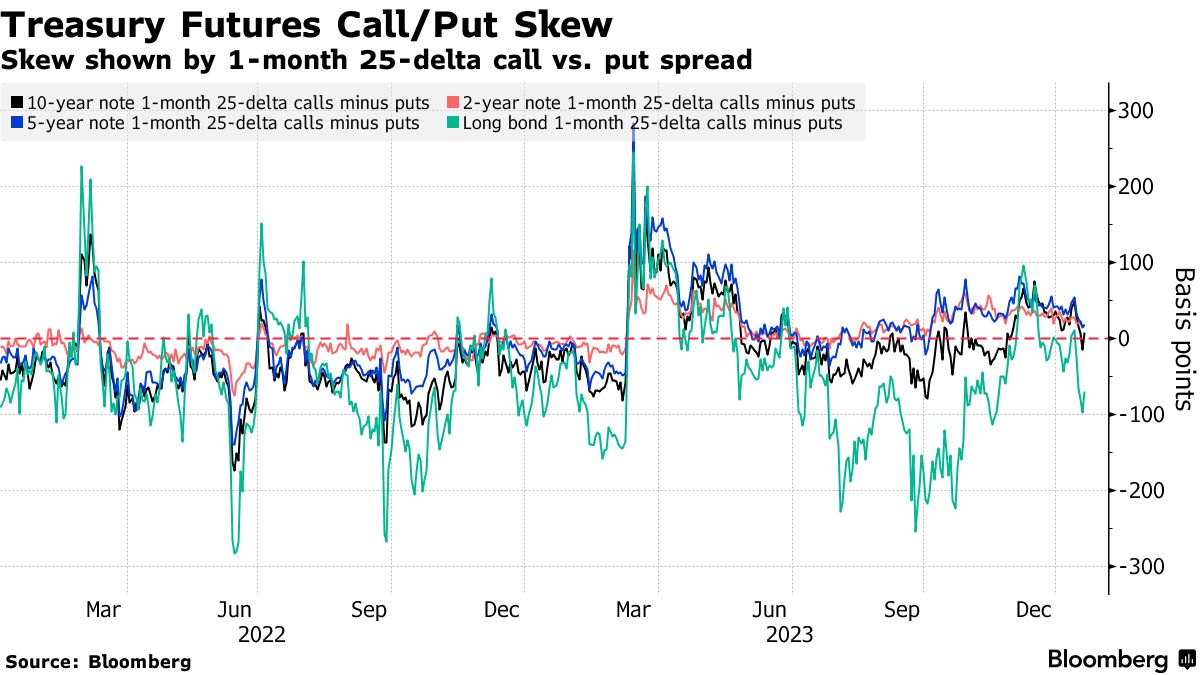

偏斜位移

在過去一週中,長端偏斜出現了明顯的變化,有利於看跌期權,因為交易員為了對沖曲線長端的拋售而支付了更高的保費。一些長期債券看跌期權的保費可能部分地開始反映長期債券期貨合約的CTD(交割最佳債券)變化的潛在可能性,並圍繞這樣的情況進行對沖。

摩根大通表示通過購買債券看跌期權來減輕CTD延期風險