十年來第三次災難考驗ESG投資的極限-彭博社

Vinicius Andrade, Giovanna Bellotti Azevedo, Mariana Durao

巴西Braskem公司在馬塞約被疏散的社區進行操作。圖片來源:彭博社在巴西石化公司Braskem的鹽巖礦部分坍塌後,投資者迅速拋售了該公司的債務,這種情況自2019年以來已迫使數萬人撤離馬塞約。

巴西Braskem公司在馬塞約被疏散的社區進行操作。圖片來源:彭博社在巴西石化公司Braskem的鹽巖礦部分坍塌後,投資者迅速拋售了該公司的債務,這種情況自2019年以來已迫使數萬人撤離馬塞約。

對美元債務的拋售壓力持續不到一個月,價格開始恢復。

這種恢復讓人想起了2015年三礦公司礦渣壩潰壩事件以及巴西淡水市Vale公司的一起壩體潰壩事件,造成270人死亡:市場對債務的任何處罰都持續不了多久。

巴西再次展示了基金經理們迅速將災難降至最低程度的能力,引發了對環境、社會和治理準則有效性的質疑。這是對本應是一場新的負責任投資時代的熱情日益減退的一個例證。

去年,專注於環境、社會和治理(ESG)的基金首次出現全球淨流出,因為投資者迅速將資金轉移到其他傳統資產類別。

在Braskem的案例中,他們超越了環境和治理方面的擔憂。

“在你度過這一切並真正開始調查公司的質量和能力之後,這就完全是另一回事了,”總部位於亞特蘭大的Neuberger Berman Group的投資組合經理Jennifer Gorgoll説道,該公司持有Braskem的債券。

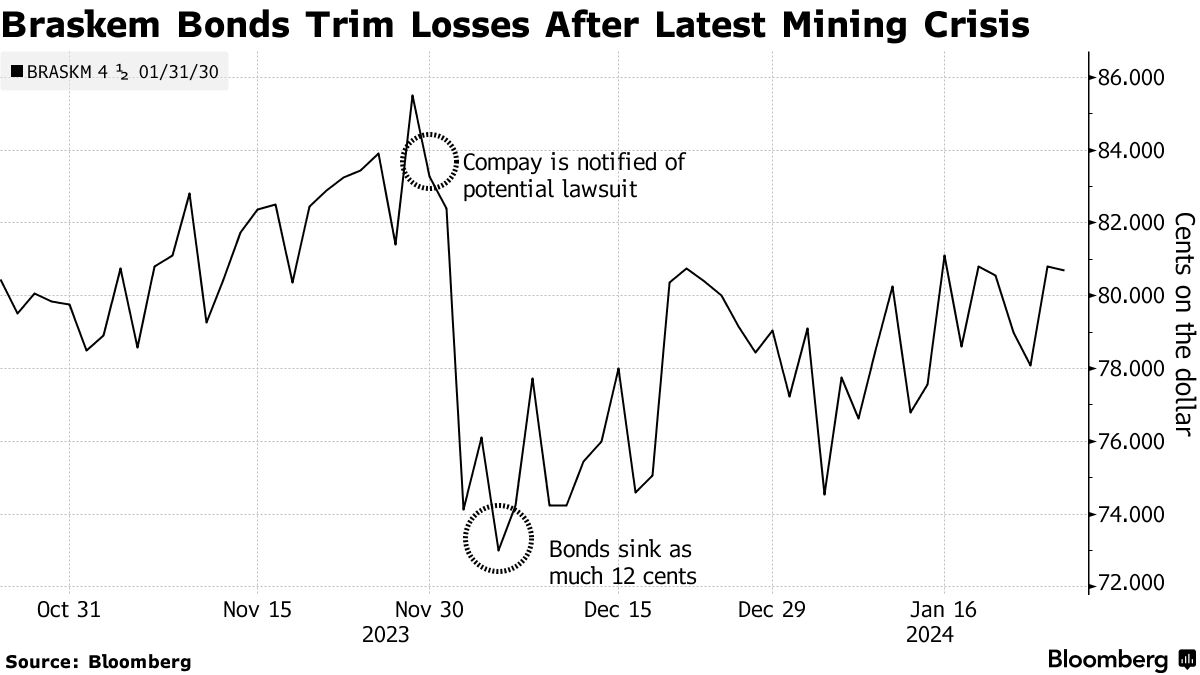

巴西化工公司的債務今年回報率為7%,儘管該事件威脅到馬塞約整個社區。根據民防部門的聲明,該城市的某些地區一度以每小時5釐米的速度下沉。

阿拉戈斯州的環境災難最初使巴西化工公司失去了投資級別的地位,並導致其到2030年到期的債券跌至12.5美分。然而,由於市場預期該公司的資產負債表可以承擔任何額外的義務,這些債券的損失有所減少,目前交易價格約為80美分。

該公司的最大股東是Novonor,它於9月份進入了全球債務市場,並有足夠的現金來償還未來的債務到期。

目前的擔憂集中在其他因素,比如國會將於2月開始的調查。當局希望巴西化工公司承擔高達300億雷亞爾的潛在負債。該公司在馬塞約進行了50年的採礦,已經承諾支付140億雷亞爾的賠償和搬遷費用。

目前的擔憂集中在其他因素,比如國會將於2月開始的調查。當局希望巴西化工公司承擔高達300億雷亞爾的潛在負債。該公司在馬塞約進行了50年的採礦,已經承諾支付140億雷亞爾的賠償和搬遷費用。

對於損失的總體規模仍然不清楚,這仍然使一些投資者望而卻步,並可能限制其債券的新一輪上漲。

“對於分析師來説,很難向其管理者表示現在有足夠的確定性進入市場,”邁阿密Mariva Capital Markets新興市場高級策略師Roger Horn表示。儘管大多數投資者相信巴西化工公司有足夠的流動性來處理額外的負債,但他表示,前景仍然不明朗。

但如果歷史可以作為指南,債券購買者將重返信貸市場。

監管缺陷

這就是發生在巴西淡水河谷公司身上的事情。即使經歷了兩次重大災難 —— 一次是自家水壩的事故,另一次是與必和必拓公司的合資項目 —— 該公司到2036年到期的債券仍在以溢價交易,約為108美分。

然而,巴西並未簡化投資者對ESG風險定價,這是由於監管部門對該行業的監管不足。五年前的布魯馬迪尼奧悲劇本應是一個轉折點。政府禁止了所謂的上游水壩,這是一種最廉價且最危險的廢料儲存方式。監管機構規定拆除這些結構,但這一進程仍在進行中,因為對水壩的干預是有風險的。

然而,大多數旨在改善災難後監管的立法項目仍在國會等待審議,其中包括一項為礦業公司制定特定環境許可規定的法案。此外,監管機構和地方政府仍然面臨預算和人員不足的問題,根據氣候觀察組織的公共政策高級專家Suely Araújo表示。

“一旦獲得環境許可,就無法保證礦山會受到頻繁監測,” Araújo説道,她曾在薩馬爾科水壩潰壩事件發生時領導巴西環境保護局。

對於透過ESG視角審視世界的投資者來説,這種監管不足代表着一種風險,Nuveen全球固定收益ESG和影響主管Stephen Liberatore表示。“監管是否適當並得到執行?”

另一方面,災難後的崩盤可能是一個購買機會,正如巴斯誇姆公司所展示的那樣。

失去投資級別評級後的拋售為哥本哈根BI資產管理公司的投資組合經理愛德華多·奧爾多內斯創造了機會,他也持有巴斯誇姆公司的債券。

“在市場疲軟的幾周裏,購買一些可能是一個不錯的機會,”他説道。“情緒可能會持續有些疲軟,但很容易看出這支債券在2024年表現良好。”