交易員紛紛押注VIX飆升至50,因為聯邦儲備風險加劇-彭博社

Elena Popina

交易員們正在對股市波動進行大規模押注,因為標普500指數從歷史高點回落,投資者們擔心美聯儲何時開始削減利率,而不是是否會這樣做。

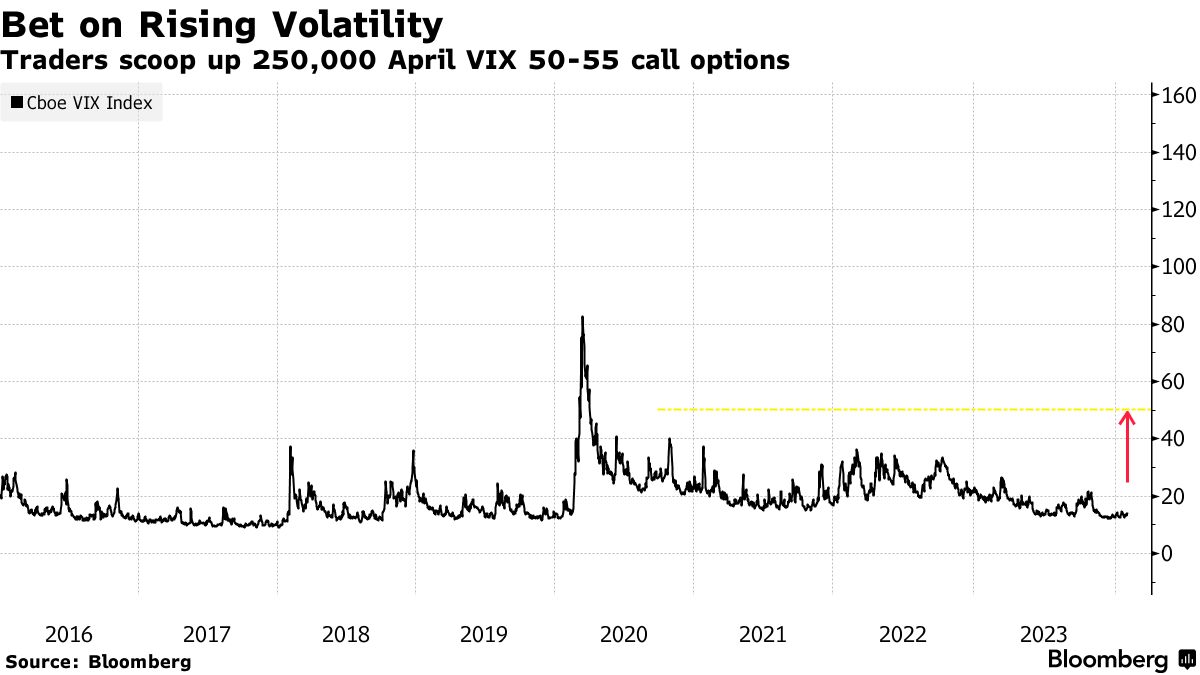

週三交易開始後一個小時,一名交易員似乎購買了5萬份看漲期權,押注VIX指數可能在4月份飆升至50,這個水平是在疫情期間最後一次見到的。成本相對較低——每份20美分——並且進行了對沖,這使得買方可以從市場中較小的波動中獲利。

這在上週和週二出現了一系列類似的交易,使得購買的VIX指數50和55行權價看漲期權的交易量達到25萬份,交易者或交易者們花費了近440萬美元。

由於VIX指數接近14,這個水平幾乎不意味着恐慌,這筆交易可能是一種廉價的方式,押注波動性上升,因為擔憂之牆幾乎沒有顯示出減弱的跡象。隨着VIX期權成本保持在疫情前的水平,由VIX指數衡量,即使標普小幅下跌也可能推高“恐慌指數”,從而使價值激增,為交易帶來利潤。

由於VIX指數接近14,這個水平幾乎不意味着恐慌,這筆交易可能是一種廉價的方式,押注波動性上升,因為擔憂之牆幾乎沒有顯示出減弱的跡象。隨着VIX期權成本保持在疫情前的水平,由VIX指數衡量,即使標普小幅下跌也可能推高“恐慌指數”,從而使價值激增,為交易帶來利潤。

“由地緣政治、美國大選和利率波動驅動的尾部風險都很容易想象出VIX在短期內會大幅上漲的情景,然而低而不穩定的VIX已經大幅拉低了VIX看漲期權的價格”,衍生品分析公司Asym 500的創始人Rocky Fishman表示。

交易包括多個環節,交易員很可能同時購買VIX 16看跌期權和出售VIX 16看漲期權合約,以對沖交易所產生的方向性風險敞口。

週三,決策者們反對中央銀行立即降息的觀點,而烏克蘭和中東的衝突以及對經濟前景的不確定性也給投資者帶來壓力。

週三下午3:25,標普500指數下跌了1.3%,因為美聯儲維持利率不變,並表示“在獲得更大信心認為通脹持續朝着2%的目標移動之前,降低利率範圍不太合適。”

在聯儲會議之前,期權市場對標普500指數預期有0.76%的漲跌幅。根據巴克萊銀行編制的數據,這低於去年FOMC相關實現漲跌幅的平均值0.86%。

在聯儲會議之前,期權市場對標普500指數預期有0.76%的漲跌幅。根據巴克萊銀行編制的數據,這低於去年FOMC相關實現漲跌幅的平均值0.86%。

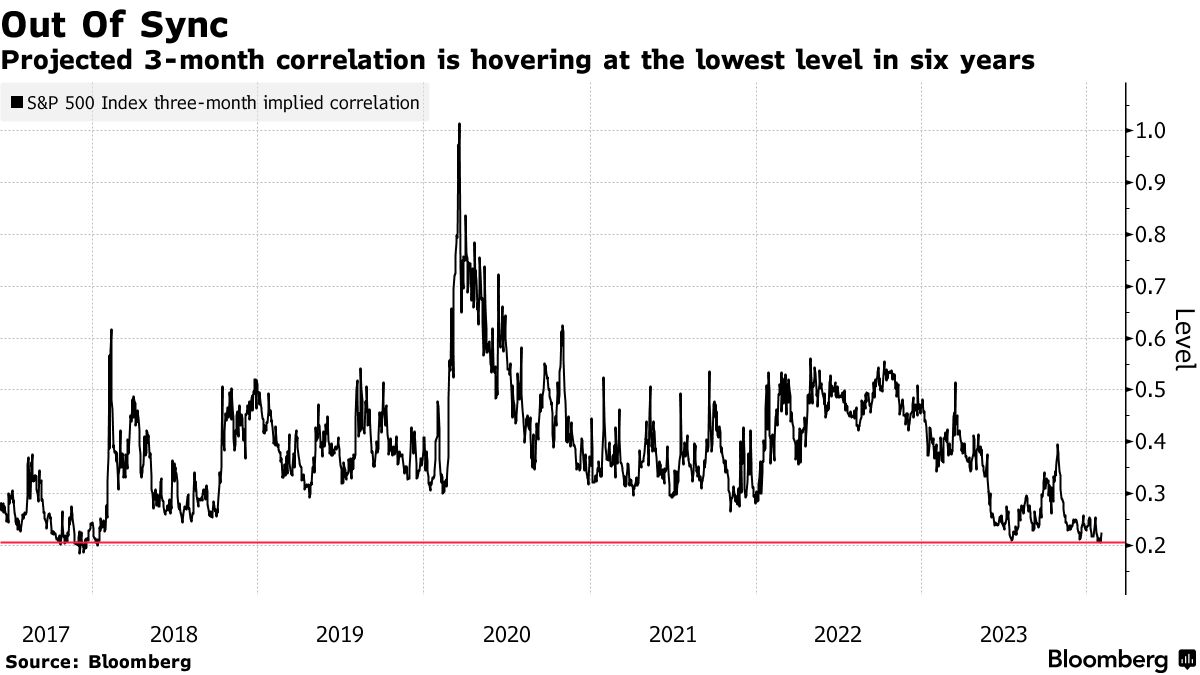

標普500指數距離歷史最高點只有幾個點,交易員對於損失保護的需求不高。看跌期權與看漲期權比率接近0.77,比過去10年的平均水平低約10%,而衡量未來三個月標普500股票預計同步波動程度的指標為0.2,為2018年1月以來的最低水平。