中國地方政府車輛私人債務的逾期付款溢出到債券市場-彭博報道

bloomberg

中國地方政府融資平台私人債務違約的上升正在波及到它們的債券,可能導致一個惡性循環。

由於地方政府融資平台未能償還貸款或商業票據等債務,債券持有人可以啓動所謂的交叉保護條款,要求額外的抵押品或者更快、更高額的償還。

1月份,三家地方政府融資平台的債券被觸發了交叉保護條款 —— 而在2017年至2023年期間只有三起類似案例,廣發證券高級分析師劉宇在1月26日的報告中寫道。

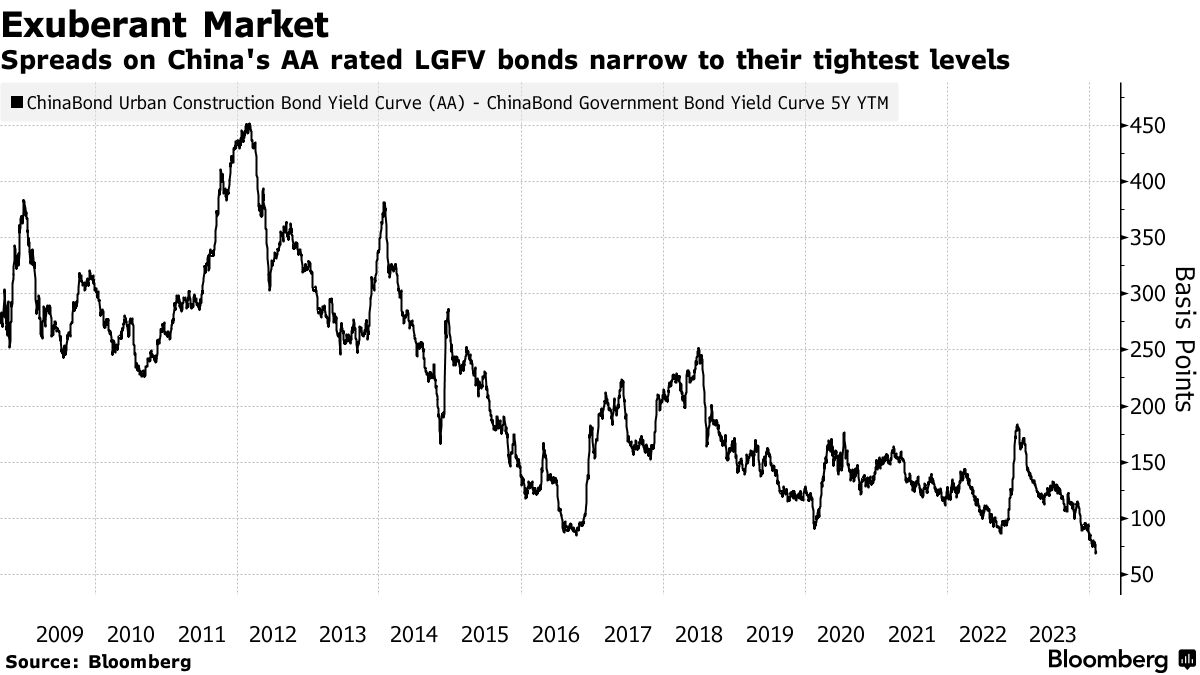

交叉保護條款的觸發顯示了地方政府融資平台的債務是如何緊密地交織在一起。儘管沒有地方政府融資平台 —— 用於為城市和省份的基礎設施項目籌集表外債務 —— 違約公開發行的債券,但北京已經採取了1萬億元人民幣(合1390億美元)的再融資計劃和其他支持措施來恢復投資者信心。

交叉保護條款的觸發顯示了地方政府融資平台的債務是如何緊密地交織在一起。儘管沒有地方政府融資平台 —— 用於為城市和省份的基礎設施項目籌集表外債務 —— 違約公開發行的債券,但北京已經採取了1萬億元人民幣(合1390億美元)的再融資計劃和其他支持措施來恢復投資者信心。

劉宇寫道:“顯然,交叉保護被更頻繁地觸發。”“隨着大多數省份的地方政府融資平台債券的信用利差被壓縮至歷史低位,這些信用事件可能導致地方政府融資平台債券估值的波動。”

劉宇在1月23日寫道,截至目前,超過4000家地方政府融資平台債券,總計2.66萬億元人民幣,攜帶了交叉保護條款。

不情願的銀行

最近的一個例子來自山東省。其一個地方政府融資平台公司,濰坊濱海投資發展有限公司,截至2023年12月31日未能按原定期限償還所謂的非標準債務。

未能按期限償還導致濰坊債券的交叉保護條款生效。需要明確的是,沒有任何一方宣佈該債券違約。該地方政府融資平台公司最終與非標準債務的債權人達成協議,延長了償還期限,根據一份於1月23日發佈在上海證券交易所的私人信息披露平台上並被彭博社看到的公司文件。

信用國際公司高級信用分析師曾澤琳表示,這樣的困境不一定會導致更多的交叉違約。銀行往往既是地方政府融資平台公司的貸款人,也是它們債務的主要持有人。

“他們可能不願意強迫地方政府融資平台公司和地方政府立即償還,”曾説。