鑽石背、恩德沃正在商談組建500億美元能源巨頭 - 彭博報道

Matthew Monks, Kiel Porter

德克薩斯州米德蘭的Diamondback Energy Inc.石油鑽井平台。

德克薩斯州米德蘭的Diamondback Energy Inc.石油鑽井平台。

攝影師:Callaghan O’Hare/Bloomberg 加利福尼亞特斯拉弗裏蒙特工廠外。

加利福尼亞特斯拉弗裏蒙特工廠外。

攝影師:Josh Edelson/AFP/Getty Images

Diamondback Energy Inc.和Endeavor Energy Resources正在就一項交易進行最終討論,該交易將創造一個價值超過500億美元的石油和天然氣巨頭,知情人士稱。

非上市的Endeavor在這項以股票和現金交易中的估值約為250億美元,可能最早在週一宣佈,這些知情人士稱,他們要求不透露姓名,因為談判並未公開。Diamondback的市值為272億美元。《華爾街日報》週日早些時候報道了這些討論。

總部位於德克薩斯州米德蘭的Diamondback和Endeavor的代表未立即回應彭博社的置評請求。

美國是世界上最大的石油生產國,這在很大程度上要歸功於德克薩斯州和新墨西哥州的佩爾米安盆地的瘋狂鑽探。儘管正在努力轉型,但石油仍然需求旺盛,預計消費量將在2030年甚至更久之後繼續上升。

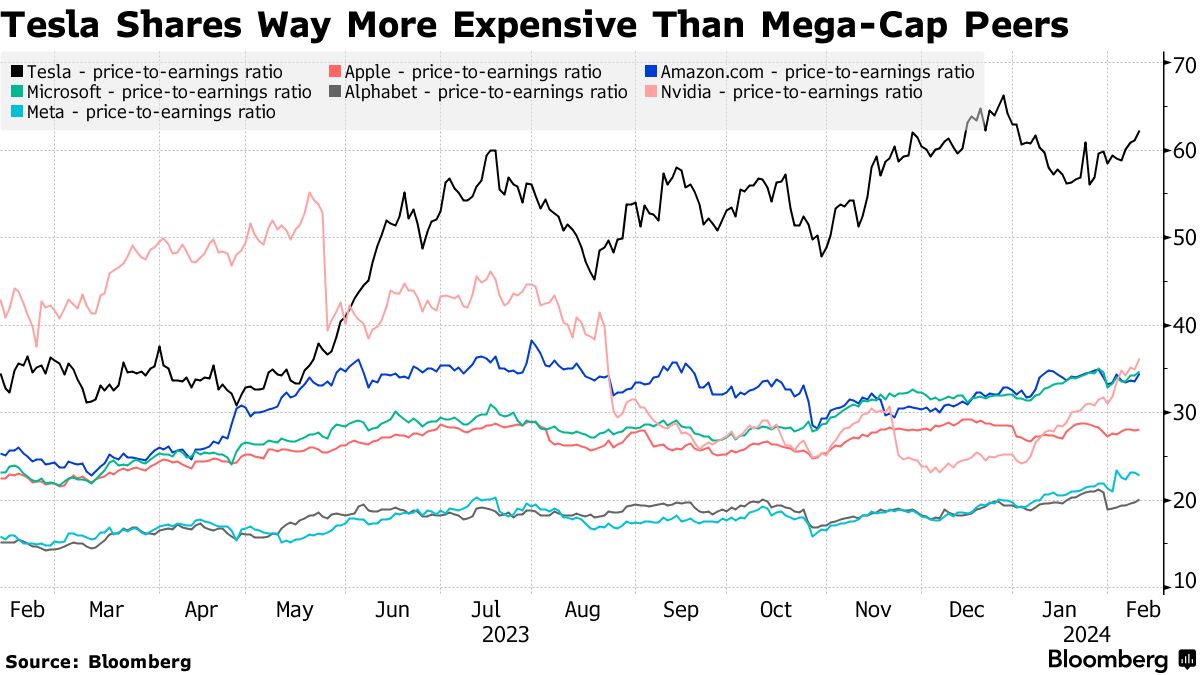

如果你正在列出市場上最重要的股票清單,特斯拉公司必須在其中。或者不必?

這是華爾街上一個不斷加劇的爭論的一部分,埃隆·馬斯克的電動汽車製造商的股價正在下跌,而市場的其他部分正在上漲——該公司警告説,事情可能要過一段時間才會好轉。可能要過一段時間才會好轉。作為一直以來推動標普500指數創新高的所謂的七大科技股中的原始成員,交易員們現在想知道特斯拉的名字是否應該與其他強大公司並列。

去年翻了一番之後,特斯拉的股價在2024年初下跌了22%。與之相比,自年初以來,英偉達公司的股價上漲了46%,而Meta Platforms Inc.的股價上漲了32%,很容易看出問題出在哪裏。事實上,特斯拉是今年七大科技股指數中表現最差的。

對於這家電動汽車製造商來説,問題在於這七家公司中有六家受益於圍繞蓬勃發展的人工智能技術的熱情。根據彭博社編制的數據,即使特斯拉股價下跌,該集團上週在標普500指數中的權重達到了創紀錄的29.5%。但儘管馬斯克努力將他的公司定位為人工智能投資,現實是特斯拉麪臨着一系列獨特的挑戰。

埃隆公司:特斯拉股價下跌(播客)

“儘管埃隆·馬斯克可能不同意,投資者並不認為特斯拉像大多數其他七大科技股一樣是人工智能投資,”米勒塔巴克公司首席市場策略師馬修·馬雷説。“特斯拉和七大科技股中的其他公司有着截然不同的背景——特斯拉產品的需求趨勢正在減弱,而與人工智能更相關的那些公司的需求趨勢正在迅速增長。”

前景黯淡

這種分歧的核心是電動汽車前景的黯淡。預計需求在2024年以及之後將放緩,這引發了人們對特斯拉能否以投資者習慣的快速速度增長的懷疑。

大約三分之一的分析師建議購買特斯拉股票,而其他七大公司的平均建議購買比例為85%。此外,分析師在過去12個月內將特斯拉2024年的平均利潤預期幾乎削減了一半,而其他公司的盈利預期則上升或保持不變。

“挑戰在於特斯拉已經成為一家單一產品公司——Model Y,其他每一個舉措要麼對收入和盈利貢獻不大,要麼仍然有點像科學項目,” Cowen的Jeffrey Osborne説道。“成為一家單一產品公司並且管理產品週期的時機可能會導致痛苦的時期,這正是我們現在所處的情況,直到明年或2026年推出下一代車型。”

電動汽車需求放緩和人工智能資質不穩定的雙重困境使得投資者難以接受特斯拉的高估值。即使在今年的拋售之後,該股票的交易價格仍然超過未來收益的60倍。第二昂貴的七大公司股票是英偉達公司,交易價格約為未來收益的36倍,而其他公司的交易價格在低二十和低三十之間。

“在這一年裏,七大公司中的其他公司能夠展示人工智能是如何推動真正盈利的業務增長的,” 巴克萊前汽車分析師、Metonic Advisors創始人Brian Johnson在一次採訪中説道。“特斯拉的投資者只是看到了一些隨機的Optimus視頻,馬斯克承認Dojo是一個月球計劃,以及又一個全自動駕駛版本的發佈,這可能是一個改進,但離出租車機器人的能力還有很長的路要走。”

“在這一年裏,七大公司中的其他公司能夠展示人工智能是如何推動真正盈利的業務增長的,” 巴克萊前汽車分析師、Metonic Advisors創始人Brian Johnson在一次採訪中説道。“特斯拉的投資者只是看到了一些隨機的Optimus視頻,馬斯克承認Dojo是一個月球計劃,以及又一個全自動駕駛版本的發佈,這可能是一個改進,但離出租車機器人的能力還有很長的路要走。”

相比之下,其他大型科技公司以多樣化和穩定的收入來源為傲,這在大多數情況下意味着增長略慢,但股價波動較小。

未來賭注

特斯拉的支持者表示,該公司作為唯一盈利的大規模純電動汽車製造商,贏得了進入精英俱樂部的資格。儘管預計近期需求將下降,專家普遍預計電動汽車最終將主導汽車行業。對於任何願意押注未來的人來説,特斯拉仍然是城裏唯一的真正選擇,這也解釋了其高企的市值以及公司股價的全賭全輸的性質 — 在2021年飆升50%,在2022年暴跌65%,然後在2023年飆升102%。

“我能理解交易員對該股票的短期負面看法,” Zacks投資管理公司的客户投資組合經理布萊恩·莫爾貝里説道。“但長期投資者可能更為樂觀,因為沒有其他電動汽車製造商能像特斯拉一樣盈利地生產純電動汽車。”

閲讀更多:特斯拉從競爭對手未能銷售足夠電動汽車中獲得90億美元

看漲的特斯拉投資者還指出,預計該公司在2024年之後的收入增長將超過除英偉達公司之外的所有七大科技公司。其盈利也預計將在今年下滑後在2025年反彈,並且將以比大多數其他大型科技公司更快的速度增長。

特斯拉對週期性汽車行業的重大敞口使其在“七巨頭”中脱穎而出,尤其是考慮到圍繞自動駕駛汽車技術的不確定性。儘管馬斯克經常聲稱,所謂的機器人出租車很快就會普及,但大多數行業專家認為這仍然需要數年,甚至數十年的時間。

“特斯拉是我們覆蓋的風險較高的公司之一,因為其基礎業務具有週期性,而自主性部分是二元的,” Spear Invest的首席投資官伊萬娜·德萊夫斯卡説道。“他們要麼突破自主性難題,要麼這個問題將拖延多年,直到有人找到解決方案。”