通貨膨脹驚喜:短暫的讓位於頑固的,也許是過熱 - 彭博社

John Authers

工人們正在要求提高工資,並且價格也變得更加堅挺。

工人們正在要求提高工資,並且價格也變得更加堅挺。

攝影師:泰勒·格拉斯科克/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

今日要點:

- 美國通脹數據是一個真正令人討厭的意外,表明存在過熱的風險。

- 數據中可能存在一些怪現象,但不足以推翻總體結論。

- 這是因為排除異常值並關注價格上漲的指標正在上升。

- 服務業工資和住房成本將繼續是最大的問題。

- 自“鮑威爾轉向”以來,債券市場的大部分變化現在已經逆轉。

- 股票出現拋售是因為提前出現了異常的看漲情緒,但趨勢仍然看漲。

- 提示:享受情人節。安息吧,偉大的英國廣播員史蒂夫·賴特。

這些數字 太熱 無法控制

《金髮女郎經濟》應該小心,不要燙傷嘴唇。在一份驚人的美國一月通脹報告之後,很明顯她的粥還不算太冷,至少目前還不是 — 但很可能會太燙。這導致市場出現了有趣的調整,交易員們在思考“短期性”團隊可能錯了的可能性。

2021年的爭論是關於當時開始蔓延的通貨膨脹是否真的“短期性”的 — 是否是由疫情造成的暫時供應阻塞所導致的 — 並且會在沒有央行鷹派政策的幫助下回落。短期性團隊輸掉了這場戰鬥,但他們確實有一點,那就是很大一部分極端的上漲確實是短暫的。如果我們比較商品(不包括總是波動的食品和能源)和服務的月度漲幅,這一點就會顯現出來。商品遭受了一個現在已經結束的巨大沖擊;然而,服務的通貨膨脹已經上升到比疫情爆發前顯著更高的水平。商品的通貨膨脹上個月下降了,而服務上漲了:

短期性和不妥協性

商品的通貨膨脹是短期的;服務價格上漲更持久

來源:彭博社

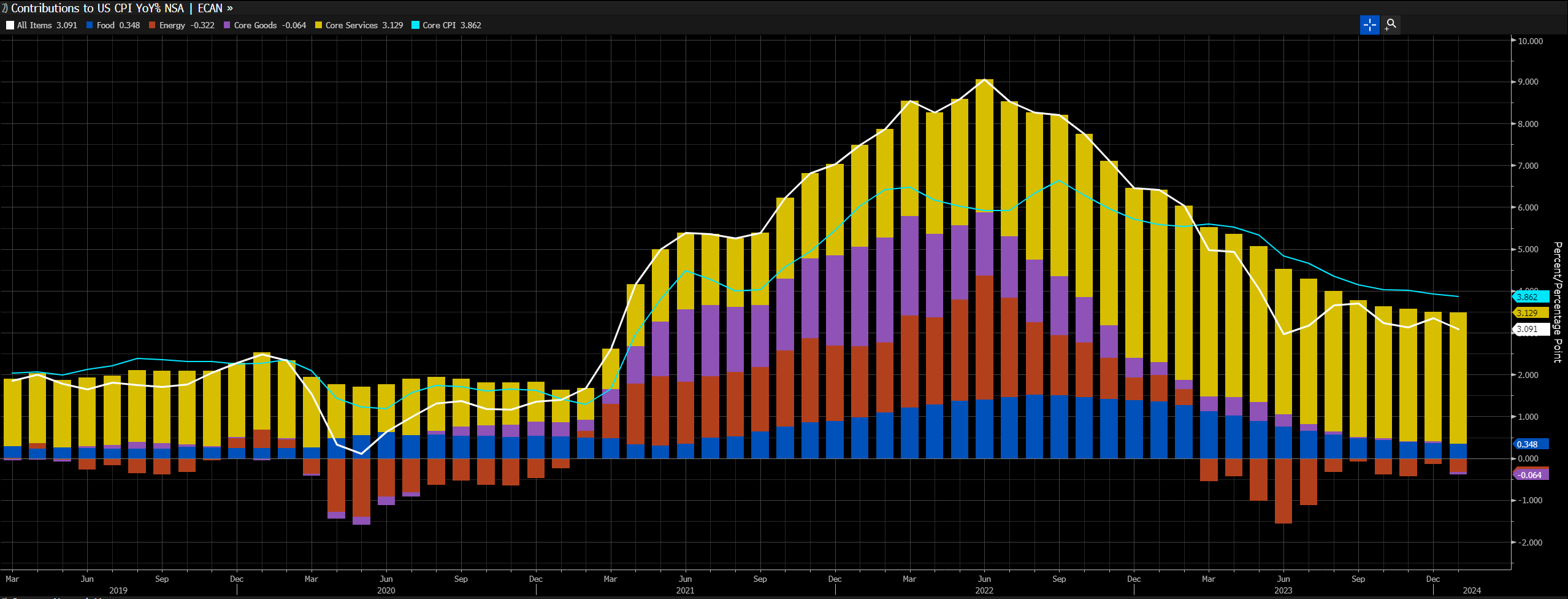

為了説明價格衝擊是如何通過經濟體系傳導的,以下是彭博終端的ECAN <GO>功能顯示的過去五年中食品、能源、服務和商品的貢獻的截圖。一開始是商品和能源推動了通貨膨脹。現在,服務(黃色)基本上成了問題的全部:

月度數據最清楚地顯示了問題。按年度計算,服務業通脹正在下降,儘管速度有點令人失望。而按月度計算,它又接近峯值:

月度數據最清楚地顯示了問題。按年度計算,服務業通脹正在下降,儘管速度有點令人失望。而按月度計算,它又接近峯值:

服務業通脹並非暫時現象

服務業通縮已經停滯,遠高於目標

來源:彭博社

將該行業細分為住房(其測量因佔整體通脹的比重越來越大而變得越來越有爭議)和美聯儲所謂的“超核心”服務測量,排除了住房部分,我們發現超核心指數正在上升,而住房通縮(根據實時簽訂新租賃合同的指數來判斷,它現在應該正在全面展開)的速度卻很慢:

問題的核心

住房通脹下降速度不夠快,而其他服務項目在增長

來源:彭博社

超核心指數對美聯儲很敏感,因為它特別受工資的影響。薪資支出是服務公司預算的很大一部分,其中很大一部分是支付給相對低薪的工人。2021年通脹加劇時的擔憂是,人們需要購買的商品價格快速上漲會促使更強烈的工資要求。這將推高服務業通脹,並帶來嵌入更高預期的風險。1月份的數據表明,情況正是如此。

也有人對此提出了反對意見。住房通脹可能被誇大,而整體服務業數據可能受到金融服務的影響,金融服務受股市水平的影響——當股票有所上漲時,目前就會傾向於增加金融行業的收費。

然而,將一月份視為一種怪癖是危險的。美聯儲內不同研究小組進行的更復雜的統計測量證實了通貨膨脹壓力上升而非下降的情況。克利夫蘭聯儲的修剪均值(排除兩個方向上的最大異常值,然後取其餘值的平均值)上個月出現了自2023年初以來的最大增長。總體年度測量值僅略低於4%。因此,這不能歸因於一些古怪的異常值:

啊呀!(克利夫蘭版)

使用修剪均值,通貨膨脹似乎正在重新加速

來源:克利夫蘭聯邦儲備銀行,彭博社

亞特蘭大聯儲保持了一個粘性價格指數,用於那些價格變動時間較長且不太可能下降的商品和服務。通常情況下,當這個數字發展勢頭時,央行需要擔心通貨膨脹再次根深蒂固。在過去三個月裏,粘性價格通貨膨脹有所上升。年度測量值的下降已經停滯:

啊呀!(亞特蘭大版)

粘性價格通貨膨脹已經停止下降

來源:亞特蘭大聯邦儲備銀行,彭博社

這些數字都不表明災難,或者類似的情況。但它們清楚地表明現在宣佈勝利是為時過早。它們加深了美聯儲決策者的困境。根據這些數據,削減利率是愚蠢的。個人消費支出數據是另外計算的,一月份的數據尚未公佈,表明價格上漲較低,特別是在服務方面,這意味着可能已經可以進行削減。除非個人消費支出出現大幅上升,否則很難想象進一步的加息,但經濟過熱或“無着陸”(經濟保持強勁並最終迫使美聯儲收緊政策直至引發衰退)的風險看起來很大。TS Lombard的史蒂文·布利茨問道:“美聯儲是否太緊?”“目前的數據顯示不是,未來的數據不明確。為了規避風險,美聯儲在削減和傳達寬鬆政策方面持觀望態度。通貨膨脹潛伏。”

數字對通過聯邦基金期貨來衡量的彭博社世界利率概率功能產生了急劇變化。下面的圖表顯示了聯邦基金在三個時間點的預期路徑:2023年10月18日,我們現在知道那時“更長時間更高”情緒達到了頂峯;今年1月12日,當人們相信美聯儲已經做出了決定性的轉向以進行削減;以及1月CPI數據公佈後的交易結束時。現在預期的飛行路徑更接近去年10月預測的路徑,而不是一個月前主導交易者希望的模型。它也更接近美聯儲去年12月公佈的所謂“點陣圖”中的經濟預測。

又一個飛行路徑

隱含的聯邦基金預測正在接近去年10月的高點

來源:彭博社世界利率概率

與此同時,這種對美聯儲的看法也體現在債券市場上,債券市場出現了大規模拋售。10年期通脹保值國債(TIPS)的收益率已經回升至2%以上,而基準的10年期名義利率現在又牢固地回升至4%以上。這兩者都比一年前的預測要高得多,而且比最近範圍的底部要接近得多:

十年期收益率:整數警報

實際收益率回升至2%以上,固定收益版本超過4%

來源:彭博社

然後還有這一切如何在股市中發揮作用的問題…

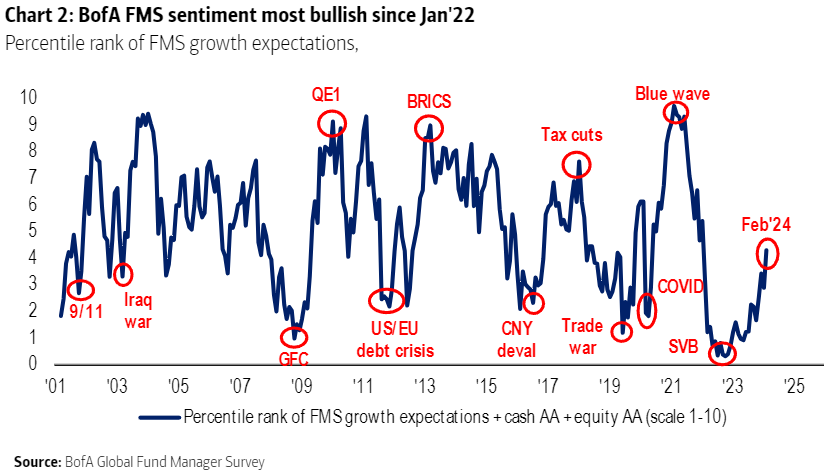

雷霆羣體是看漲的

恰好,在消費者價格指數數據改變了一些假設之前幾個小時,美國銀行的全球基金經理最新的月度調查報告被髮布。總體上,看漲情緒回升,這總是一個警示信號,表明市場正在為自己的下跌做準備:

這一指標是從美國銀行對基金經理配置現金和股票以及他們的增長預期的讀數中彙總出來的,顯示了過去一年的顯著改善,這在股市的激增中得到了體現,但仍遠未達到先前的極端水平。在CPI數據公佈之前的樂觀情緒似乎為時過早;看起來並不瘋狂。

這一指標是從美國銀行對基金經理配置現金和股票以及他們的增長預期的讀數中彙總出來的,顯示了過去一年的顯著改善,這在股市的激增中得到了體現,但仍遠未達到先前的極端水平。在CPI數據公佈之前的樂觀情緒似乎為時過早;看起來並不瘋狂。

由於投資者在事先非常樂觀,並且債券收益率急劇上升,股票出現了嚴重下跌並不令人意外。不過目前來看,這一跌幅並不過分。在週二交易結束時,抄底者已經試圖購買便宜貨,而自去年10月利率預期突然轉變以來,股市一直處於持續上漲的狀態,沒有出現任何重大回調。正如我在這張圖表上畫的線所示,自那時以來的上升趨勢仍然保持着:

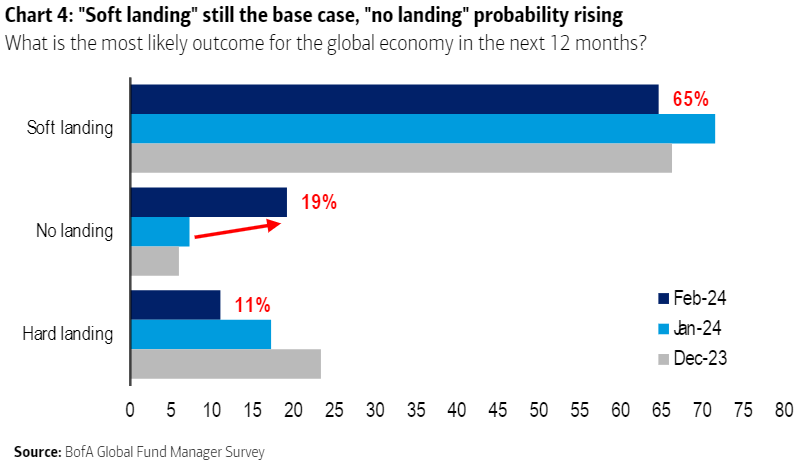

但重要的是,對於像這樣的通脹報告存在着明顯的擔憂。根據美國銀行的數據,對經濟可能出現軟着陸的信念仍然占主導地位,但相當大的一部分人(19%)將“沒有着陸”作為他們的基本情況。這一比例較年初大幅上升,新的通脹數據將傾向於證實和強化那些認為過熱現在是最大擔憂的人的觀點。儘管交易員們沒有為發生的事情做好準備,但他們已經開始意識到過熱的風險:

但重要的是,對於像這樣的通脹報告存在着明顯的擔憂。根據美國銀行的數據,對經濟可能出現軟着陸的信念仍然占主導地位,但相當大的一部分人(19%)將“沒有着陸”作為他們的基本情況。這一比例較年初大幅上升,新的通脹數據將傾向於證實和強化那些認為過熱現在是最大擔憂的人的觀點。儘管交易員們沒有為發生的事情做好準備,但他們已經開始意識到過熱的風險:

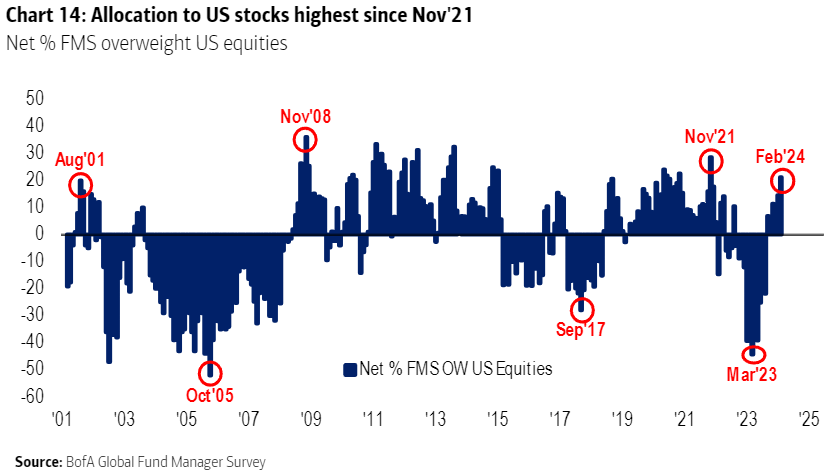

然而,對軟着陸的期望確實導致了美國股市的重倉。令人震驚的是,自去年春天短暫的地區銀行危機以來,對美國的情緒已經發生了多大的變化:

然而,對軟着陸的期望確實導致了美國股市的重倉。令人震驚的是,自去年春天短暫的地區銀行危機以來,對美國的情緒已經發生了多大的變化:

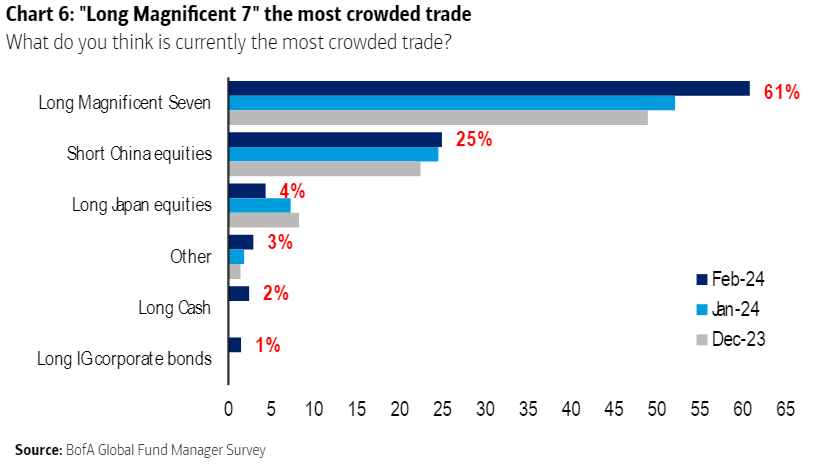

至於股票內部的分佈,人們普遍認為,這七家公司已經成為全球最擁擠的交易,61%的人這樣認為。然而,這並沒有阻止許多基金經理紛紛買入這些股票,加劇了問題:

至於股票內部的分佈,人們普遍認為,這七家公司已經成為全球最擁擠的交易,61%的人這樣認為。然而,這並沒有阻止許多基金經理紛紛買入這些股票,加劇了問題:

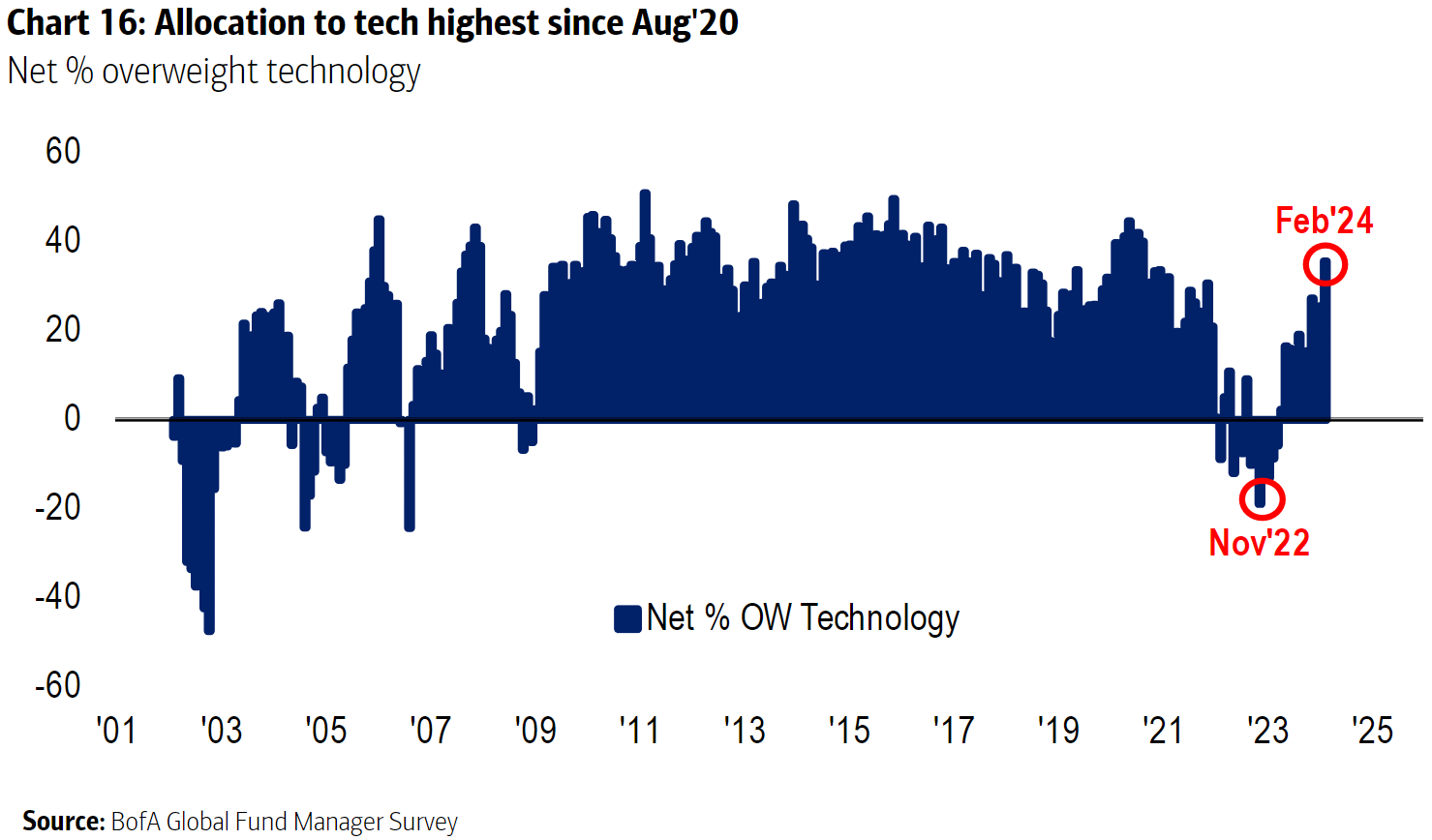

事實上,他們對科技股的超配程度已經多年來最高:

事實上,他們對科技股的超配程度已經多年來最高:

對大科技公司的熱情帶來了真正的後果。除了英偉達公司基本持平外,這七家公司的股價都大幅下跌。尤其引人注目的是(儘管它不是這七家公司之一),總部位於英國的半導體製造商ARM Holdings Plc最近在美國上市,上週發佈的盈利公告被認為顯示該公司有望從人工智能中受益,其股價出現了荒謬的波動。週一中午,其股價上漲超過30%;週二開盤後暴跌,截至交易收盤時已經下跌了一週。像這樣在一家市值龐大的公司(收盤時市值為1230億美元)中出現的交易活動是非常不尋常的。股市顯然存在一些泡沫,人工智能股票的熱度顯然過高:

對大科技公司的熱情帶來了真正的後果。除了英偉達公司基本持平外,這七家公司的股價都大幅下跌。尤其引人注目的是(儘管它不是這七家公司之一),總部位於英國的半導體製造商ARM Holdings Plc最近在美國上市,上週發佈的盈利公告被認為顯示該公司有望從人工智能中受益,其股價出現了荒謬的波動。週一中午,其股價上漲超過30%;週二開盤後暴跌,截至交易收盤時已經下跌了一週。像這樣在一家市值龐大的公司(收盤時市值為1230億美元)中出現的交易活動是非常不尋常的。股市顯然存在一些泡沫,人工智能股票的熱度顯然過高:

ARM和市場

一家大型股票在一天內漲了三分之一,第二天又全部失去了

來源:彭博社

重新基準:100 = 09:30, 2月12日星期一

然而,從更廣泛的角度來看,對“長期高利率”的擔憂往往對債券價格的影響會比對股票更糟糕。因此,股票相對於債券(以兩種資產類別最流行的交易所交易基金為代理)達到了新的高點,即使標普指數那天表現糟糕。這是一個令人震驚的強勁趨勢,自2020年疫情最嚴重的日子以來幾乎持續不斷:

股市永動機

自疫情爆發以來,股票一直擊敗債券。習慣它吧

來源:彭博社

重新基準:100 = 2020年1月1日

在中期內,可能出現沒有着陸,隨後出現更多加息對債券將是可怕的,而股票至少會受益於企業收入的增長。而且本週還有更多數據可能再次改變基本情況,或者確認我們對過熱的擔憂。如果經濟真的發展得太快而不利於自身,那將會在零售銷售(週四到期)和生產者價格(週五到期)中顯現出來。在等待的時候,當前的市場定位似乎是明智的。對於軟着陸或過熱,過於大的押注都是不明智的。

生存貼士

享受情人節。可以在 Apple Music 和 Spotify 上找到《迴歸點播放列表》。現在是時候感謝史蒂夫·賴特的一生了,他已經 去世,享年69歲。 他將美式 “動物園” 廣播帶到了英國,並且做得非常出色。 這在英國是 巨大的新聞。這個人 實際上很有趣,儘管他沒有冒犯任何人,這是很少有人能做到的。40年前,對英國人來説,這聽起來真的很激進,即使現在不是。很遺憾 普爾利的憤怒先生 將再也聽不到了。

更多彭博觀點:

- Karl W. Smith: 特朗普的關税政策 在重要指標上表現不佳

- Chris Bryant: 避開股票,囤積現金正在損害 歐洲財富

- Marc Champion: 特朗普可能會讓 美國留在北約,但已經造成了損害

想要更多彭博觀點?輸入 OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。