日元貶值:華爾街日報:日本央行的“渡邊太太”和混沌理論

John Authers

哦,那只是哥斯拉。小心瓦塔納貝夫人。

哦,那只是哥斯拉。小心瓦塔納貝夫人。

攝影師:克里斯·麥克格拉斯/蓋蒂圖片社

今日要點:

- 日元再次承壓,回落至150/$以下。

- 沒有明顯的工資上漲證據,這種壓力不會減輕。

- 對日本投資者來説,日元carry交易非常有利可圖;因此,日本央行很難加強貨幣。

- 記住,carry交易需要低波動性;VIX指數上漲可能會帶來災難。

- 歐洲央行需要關注歐元以及通貨膨脹。

- 印度尼西亞保持現狀。

- 提示:為什麼凱恩斯是經濟學界的魔術師約翰遜,並且會是一個很棒的晚餐伴侶。

日元貶值之地

如果你相信混沌理論,那麼東京一隻蝴蝶拍動翅膀就能引發得克薩斯州的龍捲風;根本不需要一隻龐然大物哥斯拉來攪動風雲。這種氣象學類比具有市場影響,因為美國服務業通脹微微上升就能引發類似金融颱風的情況。

好吧,這可能有點言過其實,但事實是,本週早些時候的美國通脹數據導致日元再次急劇下跌,這導致美國利率上升,使美元對幾乎所有貨幣都走強。日元兑美元匯率再次超過150,這是15個月內第三次。在此之前,三十年來從未達到這一里程碑:

三重頂?

在相對強勢三十年後,日元再次突破了150美元

來源:彭博社

當日元達到這種水平時,當局曾進行干預以支撐日元的最近歷史。另外,日本債券收益率的下一步走勢看起來很可能是上行。在過去一年裏,日本銀行一直在穩步提高收益率曲線控制(YCC)政策,使10年期收益率保持在零。現在收益率上限為1.00%,這個水平尚未達到。進一步提高將意味着更高的收益率,使日本走向其他央行完全相反的方向,可能在這個過程中幫助日元:

收益率曲線受控

自2016年以來,日本銀行對國債市場的干預產生了影響

來源:彭博社

那麼,為什麼會有這樣的拋售日元的行為呢?即使有來自美國的通脹意外,押注利率肯定會上升的貨幣似乎是危險的。一個原因是日本銀行仍需要證明它最終已經重新引入通貨膨脹。噩夢將是結束YCC然後看到價格回到通貨緊縮。在這種情況下,最近的通脹數據令人失望;它們下降了:

又一個虛假警報?

從32年來的高點下降的通貨膨脹並不是日本政策制定者所希望的

來源:彭博社

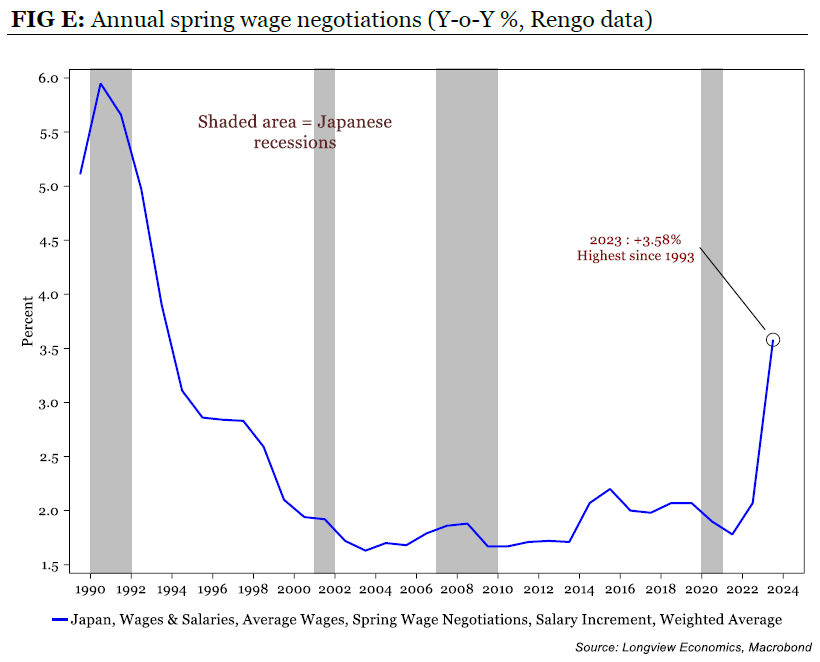

日本仍然生活在一個鏡中世界,僱主和工會可以共同宣佈他們希望工資漲幅超過通貨膨脹。正在進行新年合同談判的過程,被稱為春閏。這被普遍認為是政策制定者試圖擺脱通貨緊縮陷阱的關鍵。如果變得明顯工人在通貨膨脹之前沒有獲得加薪,央行可能被迫只非常緩慢地收緊。但去年的春閏看到了三十年來最大的漲幅。倫敦Longview Economics的Chris Watling在下面的圖表中指出,人們仍然普遍預期今年會有進一步的工資通脹。“這應該在某個階段帶來日本央行政策的正常化,以及日元走強的階段,”他説。“風險,一如既往,是多方面的,包括持續/復甦的美國通貨膨脹(以及美國加息的進一步/持續排除)。

另一個問題是,通貨膨脹達到這個水平,而利率仍然處於低位,使得實際利率急劇下降(就像它降低了實際工資一樣)。與美國實際利率的背離是一個相對較新的現象,而且突然間變得非常廣泛。從表面上看,正如高實際利率在美國被視為美聯儲必須很快放鬆的原因一樣,同樣的邏輯在日本似乎意味着日本央行必須加息:

另一個問題是,通貨膨脹達到這個水平,而利率仍然處於低位,使得實際利率急劇下降(就像它降低了實際工資一樣)。與美國實際利率的背離是一個相對較新的現象,而且突然間變得非常廣泛。從表面上看,正如高實際利率在美國被視為美聯儲必須很快放鬆的原因一樣,同樣的邏輯在日本似乎意味着日本央行必須加息:

實際實際收益差距

日本通貨膨脹回升使其貨幣政策看起來非常寬鬆

來源:彭博社

但日本央行還有另一個需要擔心的因素: 財富效應。在美國,有所謂的“聯邦儲備委員會看漲期權”,即中央銀行將努力保持股票市場的活躍。這樣,人們就會有錢可花,經濟也會蓬勃發展。如果日本央行想要行使類似的看漲期權,那就需要保持日元疲軟。日本零售投資者,親切地被稱為“渡邊太太”,因日元疲軟而獲利頗豐,她們將資金投向海外更是進一步削弱了日元。正如圖表所示,直接進行墨西哥比索的“carry trade”收益非常可觀。另外,受到大幅操縱的日本10年期國債則會直接讓渡邊太太虧損:

渡邊太太希望日元疲軟

將資金投向海外對日本投資者來説非常有利

來源:彭博社

重新基準日期:2020年2月14日 = 100,全部以總回報計算

日元急劇逆轉將會打亂這一切。這將導致渡邊太太有動機迅速出售她的外國資產並將其帶回國,這將使日元走強,並應該為國內投資提供更多資金;但這可能會被她變得更加貧窮的負面財富效應所抵消。這使得日本央行加息變得更加困難。“儘管日本央行可能在未來幾個月加息,美聯儲明顯轉向鴿派,為什麼美元/日元匯率仍然不願下跌?”德意志銀行AG的外匯策略師喬治·薩拉維洛斯問道。“從我們的角度來看,關鍵原因是日本對外資產的carry trade依然蓬勃發展。”

這可能是危險的。當carry trades停止運作時,它們往往會以極大的方式停止。這種交易依賴於低波動率環境。VIX指數的飆升可能是災難性的。作為參考,看看日元對巴西雷亞爾的carry trade在2003年至2007年的大Moderation期間是如何蓬勃發展的,然後在金融危機期間VIX飆升時是如何崩潰的:

保持冷靜並繼續前行

從全球金融危機中得到的教訓:如果不平靜,迅速退出carry trades

來源:彭博社

如果日本央行為了渡邊太太而真的推遲加息,那將是在玩一個危險的遊戲。

與此同時在歐洲……

在週二的美國CPI數據幾乎可以肯定地推遲了近四年來的第一次降息之後,現在看起來歐洲央行可能會更早地開始這個過程。正如Absolute Strategy的本·布蘭查德指出的那樣,如果歐洲央行放鬆政策而美聯儲保持不變,將削弱共同貨幣。歐元區的央行可能會在6月份早些時候開始其寬鬆週期。美聯儲很可能隨後緊隨其後,為歐元提供一些喘息機會。

問題是歐洲央行是否負擔得起讓歐元進一步下滑。隨着市場將焦點從政策寬鬆可能何時開始轉向隨後的削減幅度,美國銀行的策略師指出:

我們仍然認為市場定價過高。我們上次從歐洲央行講話中聽到的可能只是開始引導我們朝着比市場預期慢得多的削減週期,至少直到數據迫使他們加速。這些不同的觀點最終可能會收斂,可能會在歐洲央行今天的想法和市場價格之間的中間位置。

這很重要,因為共同貨幣長期以來一直很弱。最初設定的目標是與美元大致持平,但Gavekal Research的Nicolas Oudin指出,自2009年以來,歐元對美元一直處於長期下跌趨勢,而且可能還有很長的路要走,因為它還突破了1985年、2000年和2017年(引入前)主要低點之間的上升趨勢。

當然,總是有可能過分認真地對待這樣的趨勢線;它們標在這張圖表上:

歐洲早期的主權債務危機仍然歷歷在目。歐元區的增長一直很緩慢,因為歐洲最大的推動力——德國,正在應對可能的衰退以及與其他國家的關係。引用Gavekal的Oudin的話:

歐洲早期的主權債務危機仍然歷歷在目。歐元區的增長一直很緩慢,因為歐洲最大的推動力——德國,正在應對可能的衰退以及與其他國家的關係。引用Gavekal的Oudin的話:

多年來,市場希望相信德國將永遠資助法國的赤字。但今天… 德國的工業基礎正在我們眼前被摧毀。簡而言之,這意味着德國將不再能夠資助法國的赤字。反過來,這意味着法國的長期利率將不得不大幅上升。但如果在衰退中短期和長期利率都上升,結果歐元不會暴跌,那麼法國的預算赤字將真的會爆炸。

週三發佈的歐元區GDP數據顯示工業增長有所改善,但產出仍然低迷。但隨着20個使用該貨幣的國家赤字問題不斷上升,Oudin認為6月的歐洲議會選舉可能會成為歐元的“真相時刻”。

— 理查德·艾比

普拉博沃終於贏得了勝利。照片:彭博社### 印度尼西亞更新

普拉博沃終於贏得了勝利。照片:彭博社### 印度尼西亞更新

72歲的國防部長普拉博沃·蘇比安託看起來將成為印度尼西亞的下一任總統,此前的選舉結果尚未得到認證,但數據顯示他領先於其他兩名競爭對手。這可以被視為對現狀的投票。在兩次輸給現任總統佐科·維多多之後,這一次他的競選搭檔是“佐科維”的兒子。他曾是蘇哈托32年獨裁統治時期的近衞軍將領,蘇哈托曾是他的岳父,這引發了人們對普拉博沃是否能保持這個戰略羣島國家的民主成果,並保持其作為東南亞投資者青睞的地位的疑慮,該國橫跨印度洋和太平洋。

然而,Clocktower Group的馬爾科·帕皮奇認為,普拉博沃可以繼續印尼的兩面政策,與美國和中國周旋:“印尼與中國的關係一直非常有利可圖,中國一直非常樂於配合。”這位前將軍眾所周知的脾氣暴躁、難以預測。但與佐科維相比,他在與外國人進行廣泛討論時非常善於表達和自如。他還具有強大的地緣戰略意識,這在這個具有挑戰性的時代將是他所需要的。

約翰·梅納德·凱恩斯為大賽做準備。攝影師:蒂姆·吉達爾/圖片郵報/赫爾頓檔案館/蓋蒂圖片社### 生存貼士

約翰·梅納德·凱恩斯為大賽做準備。攝影師:蒂姆·吉達爾/圖片郵報/赫爾頓檔案館/蓋蒂圖片社### 生存貼士

如果財政部長珍妮特·耶倫可以和任何一位曾經存在的經濟學家共進午餐,我們現在知道,她會選擇約翰·梅納德·凱恩斯。(可以想象,她排除了自己的丈夫,諾貝爾獎獲得者喬治·阿克洛夫,作為考慮對象。)由於“凱恩斯主義”財政政策被廣泛指責為導致20世紀70年代滯脹的原因,這看起來是很勇敢的。然而,凱恩斯於1946年去世,“凱恩斯主義”直到稍後才開始。在大學時,我曾經寫過一篇回答問題的文章,“凱恩斯是凱恩斯主義者嗎?” 畢業後數十年的進一步辯論並沒有澄清這個問題。

凱恩斯的其他優點,以及耶倫的辯護:他是第一位偉大的價值投資者,他在劍橋大學國王學院的投資行為可與沃倫·巴菲特或耶魯大學基金的大衞·斯文森相媲美;據説他是最具個人魅力的經濟學家之一,一個博學多才的人,很受歡迎(他可能比我共進晚餐的許多經濟學家更好相處),他與金色的布盧姆斯伯裏小組交往。他是經濟學的魔術約翰遜。

最終的描述出現在新市場播客的這一集中,由前《金融時報》同事艾米·基恩製作,其中前《金融時報》同事卡迪夫·加西亞詢問當前彭博觀點同事泰勒·考温,如果偉大的經濟學家們打籃球會是誰。 亞當·斯密會是 比爾·拉塞爾; 彌爾頓·弗裏德曼相當於邁克爾·喬丹。而 凱恩斯,根據卡迪夫的説法,是厄文“魔術”約翰遜。根據泰勒的説法,約翰遜是合理的,因為他擁有“迷人的、不可思議的技能,擅長自我營銷。最終像凱恩斯一樣在投資上取得成功。” 如果你對籃球或經濟學感興趣,你將會對另一方有很多瞭解。喜歡彭博的回報觀點嗎?訂閲無限訪問,在全球120個國家獲得來自專屬每日簡報《彭博開放》和《彭博閉關》的專家分析。

更多彭博觀點:

- 莫哈默德·埃爾-埃裏安: 通脹拋售 是交易員的警鐘

- 馬克·錢皮恩: 馬斯克對烏克蘭有很多話要説。還有很多需要學習

- 胡安·帕布羅·斯皮內託: Pimco對墨西哥的超級比索 愛得深沉,但伴隨着風險

想要更多彭博觀點?輸入 OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。