高昂的租金可能會驅趕紐約的年輕居民 - 彭博社

Bobby Ghosh

應該多建一些。

應該多建一些。

攝影師:Ismail Ferdous/Bloomberg 哦,那只是哥斯拉。小心瓦塔納貝夫人。

哦,那只是哥斯拉。小心瓦塔納貝夫人。

攝影師:Chris McGrath/Getty

這是彭博觀點今日版,彭博觀點的觀點的精彩組合。 在這裏註冊 。

今日議程

- 年輕的紐約人正在逃離高房租。

- 經濟衰退可能對你的健康有好處。

- 郵寄墮胎藥物的攻擊是錯誤的。

- Soho House可能會受益於更少的公開。

紐約市的年輕、有抱負和身無分文

吉米·麥克米蘭的口頭禪關於紐約市從未如此真實,高房租可能導致該市失去年輕人,而這些年輕人可能會前往在疫情期間經歷了建築熱潮的大都市。事情本來不必這樣,Conor Sen認為:

當今租賃市場的狀況是對當地經濟在疫情期間變化的反應的一份成績單。2021年上半年飆升的房租和歷史上低廉的借貸成本刺激了全國許多地方的公寓建設,特別是包括奧斯汀、鳳凰城和納什維爾在內的快速增長的大都市。但紐約卻沒有這樣做。

因此,儘管其他地方的公寓供應過剩,但在紐約市很難找到租房空間。

供應緊缺

紐約市的租房空置率是自上世紀60年代以來最低

來源:紐約市住房和空置調查

紐約市的困境部分源於疫情初期租房需求下降,當時大量人口紛紛離開這座城市。“因此,在2021年末和2022年初,租金飆升、利率仍然較低時缺乏建築,而今天租金高企、空置率創多代低點時也缺乏建築,” Conor指出。

這座城市能否擺脱困境?這將需要放寬分區標準和簡化許可程序——這並非易事。即便如此,由於利率上升和勞動力和材料成本上漲,建築熱潮不太可能立即開始,因為融資和其他成本已經飆升。

這對年輕的紐約人來説尤其不利。“在紐約這樣的城市,租房市場的運作方式是吸引年輕人開始他們的職業生涯,然後排斥年長的人,他們最終會購買房屋,無論是在紐約市還是其他地方,” Conor指出。“當方程中的購房部分變得困難時,租房市場就會陷入困境,阻止年輕人搬入,或者迫使那些無法負擔住下去的人離開。”

總之,紐約市將失去相當數量的居民,尤其是年輕人,他們會去那些在景氣時期進行建設的城市。

獎金房地產閲讀:商業地產存在危機,但情況因地而異。這意味着,並非所有的貸款人都會感受到同樣程度的痛苦。

大蕭條延長了人們的生命

是的,你沒看錯:儘管大蕭條伴隨着眾多艱辛,新的研究顯示它延長了數十萬美國人的生命。根據美國國家經濟研究局的一份論文,泰勒·考温指出,總體上,2007-09年間美國的年齡調整後死亡率下降了2.3%;每25個55歲的人中就有一個多活了一年。

這聽起來似乎有些違反直覺,但與其他研究顯示的死亡率在經濟困難時期實際上下降是一致的。為什麼經濟衰退會讓人們更健康呢?正如泰勒所指出的,“答案仍然在很大程度上是個謎。” 但有一些令人信服的理論。

主要的理論是空氣污染減少,這是減少工業活動的結果,清潔空氣的影響可以在經濟反彈後持續數年。泰勒還提出了一些自己的假設:“一些失業的人可能能夠花更多時間鍛鍊,或者更普遍地進行自我護理,”他寫道。“其他人可能因為沒有那麼多錢花在酒精和其他藥物上。整體的醫療保健質量可能會因為該行業能夠吸引到受過更好教育的勞動力而得到改善。”

研究顯示,除了癌症外,所有主要死亡原因在大蕭條期間都有所下降。大約一半的死亡率下降是由心血管相關死亡的減少造成的。而且,由於大蕭條是一個相對較近的事件,可能還有尚未在數據中顯示出來的死亡率收益。

泰勒總結道,美國面臨的挑戰是“找到在不經歷衰退的情況下獲得這些死亡率收益的方法。”

郵寄墮胎藥安全

到6月份,美國最高法院將決定是否恢復對墮胎藥的限制。這一決定可能會終止使用遠程醫療進行藥物墮胎。但正如Lisa Jarvis指出的那樣,有“大量的證據表明藥物墮胎的安全性,即米非司酮和米索前列醇的兩步劑量現在佔美國超過一半的墮胎比例。”

這得到了Nature Medicine的一項新研究的支持,該研究表明通過遠程醫療獲得墮胎藥“與在醫生辦公室領取這些藥物一樣安全和有效,”Lisa指出。舊金山加利福尼亞大學的研究人員發現,將藥片郵寄到家中的近98%的人——在視頻約診或與醫療服務提供者進行短信交流後——能夠完成他們的墮胎而無需後續跟進。只有1.3%的婦女在墮胎後去了急診室。

“墮胎反對者通常攻擊藥物的安全性——特別是急診室就診率,”Lisa寫道。“但這一論點的不誠實性正變得越來越明顯。”

現在,如果法官們能夠遵循科學就好了。

顯而易見的圖表

克里斯·布萊恩特指出,自2021年在紐約上市以來,Soho House & Co的股價已經下跌約60%,使該集團的估值僅為11億美元。

大眾對Soho House不感興趣

這傢俬人會所自紐約IPO以來,股價已經下跌了約60%

來源:彭博社

但克里斯對做空機構GlassHouse聲稱該公司“面臨生存危機”和“正朝着財務滅亡的方向加速前進”的説法持懷疑態度。畢竟,自新冠疫情結束以來,會員人數激增。

會員人數激增

自2019年以來,Soho House的常規會員人數增加了一半以上,因為它開設了幾家新場所

來源:Soho House

注:全年數據,除2023年顯示第三季度總數外。其他包括Soho Works、Soho Friends和Soho Home+

儘管如此,該公司無法盈利,部分原因是積極擴張。而且,疫情也沒有幫助。

財務狀況不佳

Soho House一直在虧損,部分原因是疫情和擴張成本

來源:彭博社

注:2023年是共識預估

Soho House的聯合創始人正在利用股價下跌的機會回購股份。克里斯表示,私有化將使他們有機會“遠離公眾視線”處理公司的問題。

進一步閲讀

美聯儲應該 利用貼現窗口防止銀行擠兑。— 彭博社社論

一月零售銷售數據應該會降低對非必需股票的過度投資熱情。 — Jonathan Levin

有法律依據將俄羅斯凍結的3000億美元資產交給烏克蘭。 — Andreas Kluth

在阿富汗幫助美軍的難民應該獲得永久的合法身份。 — Patricia Lopez

夏威夷的法官們正確地指責美國最高法院的槍支裁決(免費閲讀)。 — Francis Wilkinson

國家對兒童早期教育的投資是值得的,即使父母看起來不值得。 — Kathryn Anne Edwards

基爾·斯塔默的工黨未能證明自己是保守黨的一個有能力的替代者。 — Adrian Wooldridge

捱餓的北極熊是人類的警鐘。 — Lara Williams

傳統足球迷們會對我的最新專欄給予很多抨擊。 — 親啓

如果你錯過了

沒有人想要的支持:普京表示他更喜歡拜登而不是特朗普。

美國電網正在努力維持電力的平穩流動。

歐洲第四季度的收益多年來首次出現如此大的偏差。

踢球者

澳大利亞總理情人節過得很愉快。

你會認為,約翰·克里斯(John Cleese)這個人,不需要解釋一個笑話。

一個偉大音樂家的失敗值得保存嗎?

**注:**請將剩餘的情人節巧克力和反饋發送至Bobby Ghosh,郵箱:[email protected]。

在此註冊並關注我們的Threads,TikTok,Twitter,Instagram和Facebook。

今天的要點:

- 日元再次承受壓力,回落至150美元以下。

- 沒有明顯的工資上漲證據,這種壓力不會減輕。

- 對日本投資者來説,日元carry交易非常有利可圖;因此,日本央行很難加強貨幣。

- 記住,carry交易需要低波動性;VIX指數上升可能會帶來災難。

- 歐洲央行需要關注歐元以及通貨膨脹。

- 印度尼西亞保持現狀。

- 提示:為什麼凱恩斯是經濟學界的魔術師約翰遜,並且會是一個很棒的晚餐伴侶。

日元貶值之地

如果你相信混沌理論,那麼東京一隻蝴蝶拍動翅膀就能引發德克薩斯的龍捲風;根本不需要一隻龐然大物哥斯拉來攪動風雲。這種氣象學類比具有市場影響,因為美國服務業通脹微微上升導致的影響,就像在日本引發了一場金融颱風。

好吧,可能有點言過其實,但事實是,本週早些時候的美國通脹數據導致日元再次急劇下跌,這推動了美國利率上升,並使美元對所有貨幣都有所加強。日元再次超過每美元150日元,這已經是15個月內第三次。在此之前,三十年來都沒有達到這一里程碑:

三重頂?

在相對強勢持續了三十年之後,日元再次突破了Y150/$

來源:彭博社

當日元達到這種水平時,當局曾進行干預以支撐日元的最近歷史。除此之外,日本債券收益率的下一步走勢看起來很可能是上漲。在過去一年裏,日本銀行一直在穩步提高收益率曲線控制(YCC)政策,將10年期收益率維持在零的水平。現在收益率上限為1.00%,這個水平尚未達到。進一步提高將意味着更高的收益率,使日本走向其他央行完全相反的方向,很可能在這個過程中支撐日元:

收益率曲線受控

自2016年以來,日本銀行對JGB市場的干預產生了影響

來源:彭博社

那麼,為什麼會有這樣一股拋售日元的趨勢呢?即使來自美國的通脹驚喜,押注日元匯率必然上漲似乎是危險的。一個原因是日本銀行仍需要證據表明它最終重新引入了通脹。噩夢將是結束YCC然後看到價格回到通縮的低谷。在這種情況下,最近的通脹數據令人失望;它們下降了:

又一次虛驚?

從32年來的高點下降的通脹並不是日本政策制定者想要的

來源:彭博社

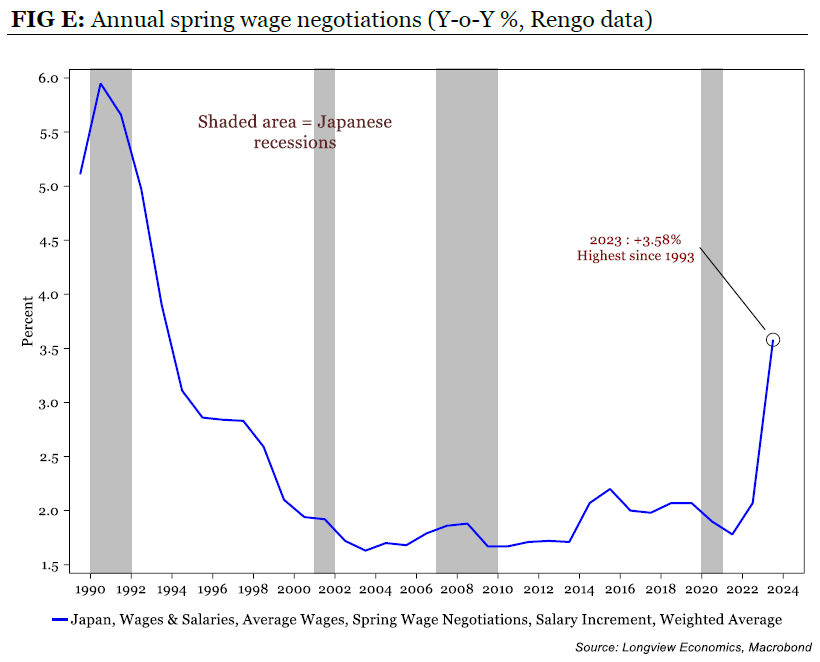

日本仍然生活在一個鏡中世界,僱主和工會可以共同宣佈他們希望工資漲幅超過通脹。正在進行新年合同談判的過程,即所謂的春閏,被廣泛認為是政策制定者試圖擺脱通縮陷阱的關鍵。如果變得明顯工人在通脹之前沒有獲得加薪,央行可能被迫只進行非常漸進的緊縮。但去年的春閏看到了三十年來最大的漲幅。倫敦Longview Economics的Chris Watling提供了下面的圖表,指出今年仍普遍預期進一步的工資通脹。“這應該在某個階段帶來日本銀行政策的正常化,以及日元走強的階段,”他説。“風險,一如既往,是多方面的,包括持續/復甦的美國通脹(以及進一步/持續的美國加息預期)。”

另一個問題是,通貨膨脹水平居高不下,而利率仍然徘徊在低位,這導致實際利率急劇下降(就像它降低了實際工資一樣)。與美國實際利率的背離是一個相對較新的現象,並且突然間變得非常廣泛。表面上看,正如高實際利率被視為美聯儲必須很快放鬆政策的原因一樣,在日本,同樣的邏輯似乎意味着日本央行必須加息:

另一個問題是,通貨膨脹水平居高不下,而利率仍然徘徊在低位,這導致實際利率急劇下降(就像它降低了實際工資一樣)。與美國實際利率的背離是一個相對較新的現象,並且突然間變得非常廣泛。表面上看,正如高實際利率被視為美聯儲必須很快放鬆政策的原因一樣,在日本,同樣的邏輯似乎意味着日本央行必須加息:

真實實際收益率差距

日本通脹回升使其貨幣政策看起來非常寬鬆

來源:彭博社

但日本央行還有另一個需要擔心的因素: 財富效應。在美國,有所謂的“美聯儲保護”,即中央銀行將努力保持股票市場的活力。這樣,人們就會有錢可花,經濟就會蓬勃發展。如果日本央行想要行使類似的保護選擇,那就需要讓日元保持疲軟。日本的散户投資者,親切地被稱為“渡邊太太”,從疲軟的日元中獲利頗豐,他們決定將資金投向海外,進一步削弱了日元。正如圖表所示,墨西哥比索的直接 “carry trade”回報非常可觀。或者,受到大規模操縱的日本10年期國債將直接讓渡邊太太虧損:

渡邊太太希望日元疲軟

將資金投向海外對日本投資者來説非常有利

來源:彭博社

重新基準日期:2020年02月14日 = 100,全部以總回報計算

日元的急劇逆轉將攪亂一切。這將導致渡邊夫人迅速拋售她的外國資產並將其帶回國內,這將加強日元並應該為國內投資提供更多資金;但這可能會被她變得更加貧窮的負面財富效應所抵消。這使得日本央行加息變得更加困難。“儘管日本央行可能在未來幾個月加息,美聯儲明顯轉向鴿派,為什麼美元/日元匯率仍然不下跌?”德意志銀行外匯策略師George Saravelos問道。“從我們的角度來看,關鍵原因是日本對外資產的攜帶交易依然存在且繁榮。”

這是潛在的危險。當攜帶交易停止運作時,往往會以極大的方式發生。這種交易依賴於低波動率環境。VIX指數的飆升可能是災難性的。作為參考,看看日元對巴西雷亞爾的攜帶交易在2003年至2007年的大調和期間繁榮,然後在金融危機期間VIX飆升時崩潰:

保持冷靜,繼續攜帶

從全球金融危機中得到的教訓:如果不平靜,迅速退出攜帶交易

來源:彭博社

如果日本央行為了渡邊夫人而推遲加息,那將是在玩一個危險的遊戲。

與此同時在歐洲……

在週二美國CPI數據幾乎肯定推遲了美聯儲近四年來的首次降息之後,現在看來歐洲央行可能會提前開始這個過程。正如絕對策略的本·布蘭查德所指出的,如果歐洲央行放寬政策而美聯儲保持不變,將削弱共同貨幣。歐元區的央行可能會在6月早些時候開始其寬鬆週期。美聯儲很可能很快會效仿,為歐元提供一些喘息時間。

問題是歐洲央行是否能夠承受歐元進一步走弱。隨着市場將焦點從政策寬鬆可能何時開始轉向隨後的幅度,美國銀行的策略師指出:

我們仍然認為市場定價過高。我們上次從歐洲央行講話中聽到的可能只是開始試圖引導我們朝着比市場預期的削減速度慢得多的方向前進,至少在數據迫使他們加速之前是這樣。這些不同的觀點最終可能會趨於一致,可能會在歐洲央行今天的想法和市場定價之間的中間位置。

這很重要,因為這種共同貨幣已經疲軟了很長時間。最初設定的目標是與美元大致持平交易,Gavekal Research的Nicolas Oudin指出,自2009年以來,歐元對美元一直處於長期下跌狀態,並且可能還有很長的路要走,因為它還突破了1985年(引入前)、2000年和2017年的主要低點之間的上升趨勢。

當然,總是有可能過分認真地對待這樣的趨勢線;它們標在終端的這張圖表上:

歐洲早期的主權債務危機仍然歷歷在目。歐元區的增長一直很緩慢,因為歐洲大陸最大的推動力,德國,正在應對可能的衰退以及與其他國家的關係。引用Gavekal的Oudin的話:

歐洲早期的主權債務危機仍然歷歷在目。歐元區的增長一直很緩慢,因為歐洲大陸最大的推動力,德國,正在應對可能的衰退以及與其他國家的關係。引用Gavekal的Oudin的話:

多年來,市場希望德國會一直資助法國的赤字。但是今天… 德國的工業基地正在我們眼前被摧毀。簡單來説,這意味着德國將不再能夠資助法國的赤字。反過來,這意味着法國的長期利率將不得不大幅上升。但如果在衰退期間短期和長期利率都上升,而歐元並未暴跌,那麼法國的預算赤字將真正激增。

週三發佈的歐元區GDP數據顯示工業增長有所改善,但產出仍然低迷。但隨着20個使用該貨幣的國家赤字問題不斷上升,奧丁認為6月份的歐洲議會選舉可能會成為歐元的“真相時刻”。

— 理查德·艾比

普拉博沃終於贏得了勝利。攝影:彭博社### 印度尼西亞更新

普拉博沃終於贏得了勝利。攝影:彭博社### 印度尼西亞更新

72歲的國防部長普拉博沃·蘇比安託看起來將成為印度尼西亞的下任總統,週三的民意調查顯示他領先於其他兩位競爭對手,儘管數據尚未得到認證。這可以被視為對現狀的投票。在兩次輸給現任總統佐科·維多多之後,這一次他的競選搭檔是“佐科”的兒子。他曾是蘇哈托32年獨裁統治時期的近衞軍將領,蘇哈托曾是他的岳父,這引發了人們對普拉博沃是否能保持這個戰略羣島國家的民主成果,以及保持其作為東南亞投資者的首選地位的疑慮,該國橫跨印度洋和太平洋。

然而,Clocktower Group的Marko Papic認為,普拉博沃可以保持印度尼西亞的淫亂政策,同時與美國和中國周旋:“印度尼西亞與中國的關係實在是太有利可圖了,而中國也非常樂意配合。”這位前將軍眾所周知脾氣暴躁、難以預測。但與喬科維相比,他非常善辯,能夠輕鬆地與外國人進行廣泛的討論。他還具有強烈的地緣戰略意識,這在這個充滿挑戰的時代尤為重要。 約翰·梅納德·凱恩斯為大賽做準備。攝影師:蒂姆·吉達爾/圖片郵報/赫爾頓檔案館/蓋蒂圖片社### 生存技巧

約翰·梅納德·凱恩斯為大賽做準備。攝影師:蒂姆·吉達爾/圖片郵報/赫爾頓檔案館/蓋蒂圖片社### 生存技巧

如果財政部長珍妮特·耶倫可以和任何一位曾經存在的經濟學家共進午餐,我們現在知道,她會選擇約翰·梅納德·凱恩斯。(可以想象,她排除了自己的丈夫,諾貝爾獎獲得者喬治·阿克洛夫,不在考慮範圍內。)由於“凱恩斯主義”財政政策被廣泛指責為導致上世紀70年代滯脹的原因,這看起來是很勇敢的。然而,凱恩斯於1946年去世,“凱恩斯主義”直到稍後才開始。在大學時,我曾經寫過一篇論文回答這個問題,“凱恩斯是凱恩斯主義者嗎?”畢業後數十年的進一步辯論並沒有澄清這個問題。

凱恩斯的其他優點,以及耶倫的辯護:他是第一個偉大的價值投資者,他在劍橋的國王學院捐贈基金方面的業績可與沃倫·巴菲特相媲美,或者耶魯大學捐贈基金的大衞·斯文森相比;據説他是最具個人魅力的經濟學家之一,一個博學多才的人,是極好的交際對象(他可能比我一起共進晚餐的許多經濟學家更好),曾與金碧輝煌的布盧姆斯伯裏集團交往。他是經濟學的魔術約翰遜。

最後這個描述出自新市場播客的這一集,由前英國《金融時報》同事艾米·基恩製作,其中前《金融時報》同事卡迪夫·加西亞詢問現任彭博觀點同事泰勒·考温,如果偉大的經濟學家們打籃球,他們會是誰。 亞當·斯密會是比爾·拉塞爾;彌爾頓·弗裏德曼相當於邁克爾·喬丹。而凱恩斯,根據卡迪夫的説法,是厄文“魔術”約翰遜。根據泰勒的説法,約翰遜是因為他“迷人,技術了得,善於自我營銷。最終像凱恩斯一樣在投資上取得了成功。” 如果你對籃球或經濟學感興趣,你會從中學到很多。 喜歡彭博的回報觀點嗎?訂閲,獲取無限訪問權,在全球120個國家獲得來自專家的分析和信賴的基於數據的新聞,以及獨家每日簡報《彭博開放》和《彭博閉關》。

更多彭博觀點:

- 莫哈默德·埃爾-埃裏安: 通脹拋售 是交易員的警鐘

- 馬克·錢皮恩: 馬斯克對烏克蘭有很多話要説。還有很多需要學習

- 胡安·帕布羅·斯皮內託: Pimco對墨西哥的超級比索的喜愛伴隨着風險

想要更多彭博觀點?輸入 OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。