垃圾債券市場的信用質量下降,風險加大-彭博社

Olivia Raimonde, Alicia Clanton

美國1.4萬億美元的垃圾債券市場正在變得更加垃圾,因為更多的債務要麼被降級,要麼完全被提升出高收益債券的範疇,給投資者帶來了更大的潛在風險。

巴克萊銀行的策略師表示,信用質量開始下降,因為疫情引發的“地震般的變化”正在逆轉高收益債券市場的組合。

在BB級別的高評級垃圾債券,一些大公司在新冠疫情干擾期間被降級,現在改善了它們的資產負債表,正在重返投資級別。但在這個級別的債券也面臨着更多的評級下調。

因此,代表這些債務的比例在彭博美國公司高收益債券指數中已經下降。與此同時,位於垃圾債券譜系中間位置的B級債券在2023年的垃圾債券供應中佔比更高,巴克萊銀行的策略師Brad Rogoff本月在一份報告中寫道。自2021年以來,這一級別的債務在指數中所佔比例已經增加。

巴克萊銀行的策略師寫道:“指數質量開始惡化。這不應改變違約金額的前景,但這確實表明違約率可能會更高。”

垃圾債券變得更加垃圾

BB級信用比例下降,而風險更高的B級債券上升

來源:巴克萊銀行,彭博

這種惡化對於將該指數作為績效基準並廣泛模仿其構成以幫助塑造自己投資組合的投資者有着重要影響,無論是主動投資者還是被動投資者。如果指數變得更加風險,大多數垃圾債券基金也會變得更加風險,即使經濟避免陷入衰退,也更容易遭受潛在損失。

巴克萊預測高收益債券的發行人加權違約率將達到4%至5%,這標誌着與目前過去12個月的發行人加權違約率3.7%相比有所上升。

升級效應

根據巴克萊的數據,從2020年到2023年,“新晉明星”債券淨增加了400億美元,其中包括許多公司的信用評級從藍籌股降至垃圾級再升至高級債券。隨着這些公司離開投機級別,指數本質上變得質量更低,因為更強大的公司退出市場。

Ford Motor Co. — 2020年最大規模的“墮落天使”之一 — 於11月重新獲得了投資級評級。同時,奧克西石油公司在5月份經過Fitch Ratings的升級後襬脱了垃圾級別。包裝食品生產商Kraft Heinz Co.去年也重新獲得了投資級評級,此前於2020年失去了投資級評級。

閲讀更多: 福特獲得升級後,垃圾債市18年來縮水最多

儘管升級週期已經放緩,但根據Loomis Sayles & Co.全權酌情團隊聯席主管馬特·伊根的説法,這個過程還沒有結束。該公司截至年底的資產管理規模達到了3,350億美元。“還有一些升級將會發生,而且它們不會以同樣的速度被替代,數學會告訴你,質量將會下降,”他在電話採訪中表示。

降級效應

按巴克萊銀行的數據,評級為CCC或更低的信用,即最低評級,佔指數約14.4%,而2021年12月為12.2%。CCC級及更低評級債券的美元金額保持不變,但整體指數卻在縮小。

強於預期的經濟增長和放鬆的放貸標準應該能夠避免2024年違約激增,但未來幾年到期的債務總額“仍然對高收益債券構成挑戰”,可能導致“債券違約略微增加”。

上升的利率也可能給尋求再融資到期債務的借款人帶來壓力,巴克萊策略師在另一份報告中寫道。他們預計,發行人需要支付的利率平均將增加近2個百分點。

所謂的到期牆“尚未得到解決,仍然對高收益市場構成挑戰”,他們寫道,再融資債務成本更高可能給發行人的資產負債表增加壓力,並對違約產生上行壓力。

‘受控’風險

當然,一些基金經理並不擔心這一資產類別的變化。他們仍然認為該指數在歷史基礎上相對高質量,而違約率的小幅上升並沒有阻止他們從近8%的平均收益率中獲利。

“我們認為該指數今天仍然是高質量的,”洞察投資的高級投資組合經理曼努埃爾·海耶斯在電話採訪中表示。“大部分情況下,違約風險將受到控制。”

Alessio de Longis, Invesco Solutions的高級投資組合經理兼投資主管表示,他在風險資產上持有超配頭寸。在風險資產中,他更青睞高收益債券而不是投資級債券,因為經濟“仍然穩健”。

Alessio de Longis, Invesco Solutions的高級投資組合經理兼投資主管表示,他在風險資產上持有超配頭寸。在風險資產中,他更青睞高收益債券而不是投資級債券,因為經濟“仍然穩健”。

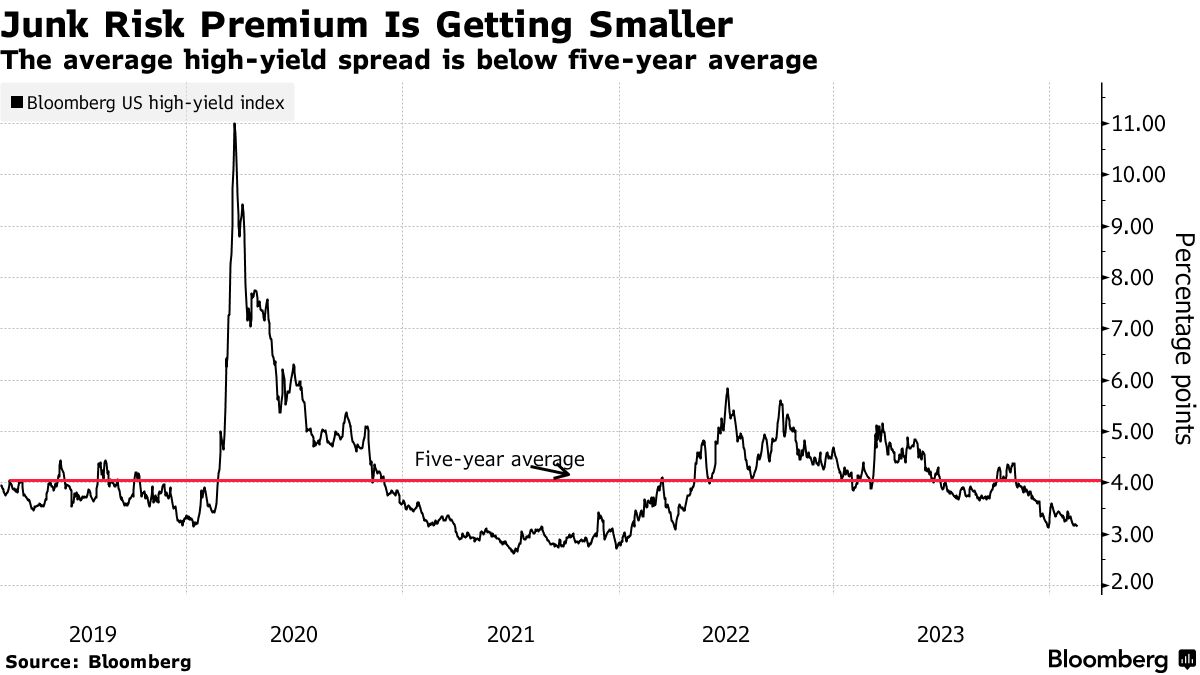

儘管如此,截至2月16日,高收益債券相對於無風險國債提供的收益溢價非常微薄,僅為3.14個百分點。在過去十年中,這一數字的平均值為4.25個百分點,在壓力時期甚至可以達到6個百分點。自2013年以來,利差很少收窄,這表明當前水平留下了很少的相對估值改善空間。

在高收益債券領域,“你必須提醒自己,你基本上有有限的上行潛力,”他在電話採訪中表示,“但可能存在非常大的下行風險。”