什麼泡沫?英偉達的利潤增長甚至超過了其股價(NVDA)- 彭博社

Carmen Reinicke, Ryan Vlastelica

Nvidia總部位於加利福尼亞聖克拉拉。攝影師:Michaela Vatcheva/BloombergNvidia Corp.的業績報告大幅提振了股價,並確保了市場對人工智能狂熱仍然持續。這也可能使股票看起來更便宜。

Nvidia總部位於加利福尼亞聖克拉拉。攝影師:Michaela Vatcheva/BloombergNvidia Corp.的業績報告大幅提振了股價,並確保了市場對人工智能狂熱仍然持續。這也可能使股票看起來更便宜。

所有人都在關注芯片製造商對人工智能市場強勁程度的指引,Nvidia沒有讓人失望。現在數據已經出爐,看好者迅速計算股票的新市盈率,或者説投資者為未來增長支付了多少。

“一些投資者因為認為股票太貴而害怕購買,但這是一個巨大的錯誤,”Main Street Research的首席投資官James Demmert説道。“每次報告業績,市盈率都會縮水,因為業績總是比人們預期的要強勁得多。”

換句話説,Nvidia的盈利增長甚至比股價增長更快。

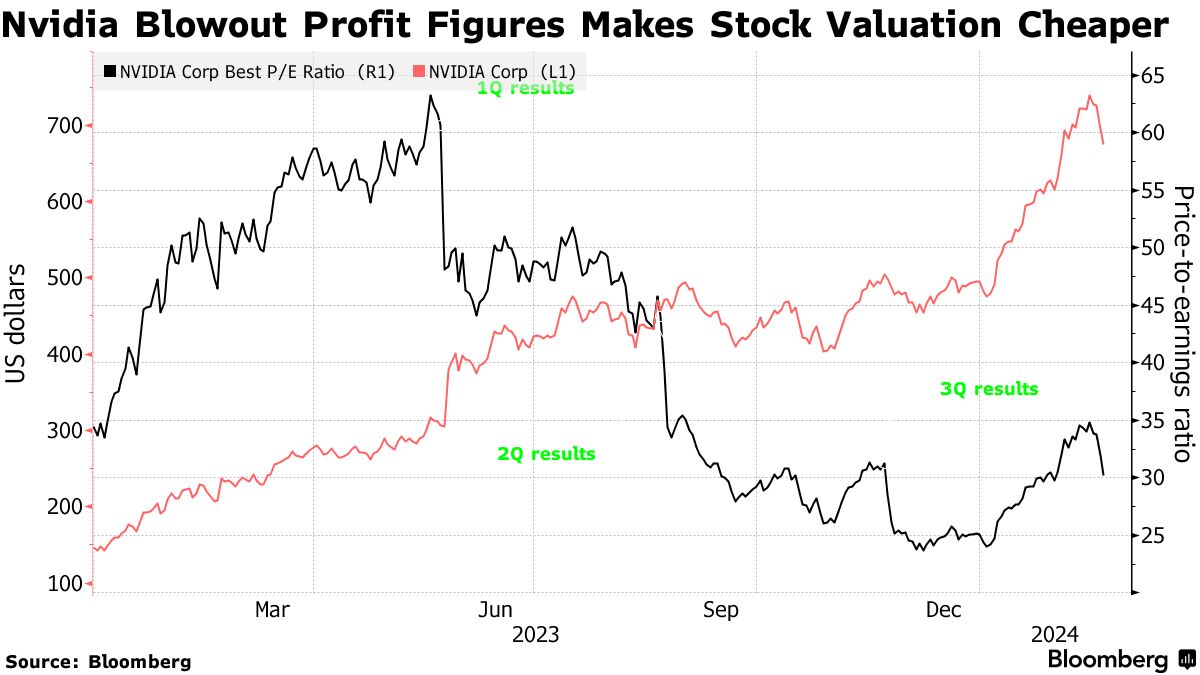

自2023年中期以來,儘管股價創下歷史新高,但Nvidia的估值一直在下滑,這是因為其巨大的盈利增長。在財政第四季度,這家芯片製造商報告稱,除了某些項目外,每股收益同比增長了驚人的486%,達到了5.16美元,遠遠超過分析師對4.60美元的預期。其第一季度營收預測約為240億美元,也大幅超出預期。

數字意味着華爾街的估值預期將被上調,如果股價無法跟上步伐,很可能會再次拉低估值。該股在美國盤前交易中上漲了13%。

數字意味着華爾街的估值預期將被上調,如果股價無法跟上步伐,很可能會再次拉低估值。該股在美國盤前交易中上漲了13%。

儘管一些投資者擔心圍繞人工智能相關股票形成了可能的泡沫,但其他人指出,英偉達仍然比同行便宜。截至週三收盤時,該股的前瞻性收益約為30倍,而競爭對手超威半導體公司為43倍。該股的價格也比亞馬遜和微軟的便宜,而納斯達克100指數的交易倍數為25倍。

“即使在今年迄今為止的上漲之後,英偉達仍然是最便宜的人工智能股票之一,” Aptus Capital Advisors LLC的投資組合經理大衞·瓦格納表示。

英偉達首席執行官黃仁勳的看漲評論也可能提振對長期估值的情緒。他表示,人工智能已經“觸及了臨界點”,全球各行各業的需求激增。

“增長週期越長,對於增長型投資者來説,估值就會顯得越有吸引力,” Gabelli Funds的投資組合經理亨迪·蘇桑託表示。“我們想看看英偉達是否會在2024年以及2025年、甚至2026年繼續實現這種強勁的增長。”

可以肯定的是,Nvidia的估值需要考慮到目前的指數增長無法永遠持續的想法,這是Mapsignals首席投資策略師Alec Young的觀點。

“正常的估值反映了市場認為這種增長是不可持續的,”他説道。“一旦你變得如此龐大,市場就不再期待你繼續每年增長並使業務翻倍。”

但這並不意味着股票及其未來幾年的增長軌跡缺乏熱情,特別是考慮到它在更大市場中的地位,根據Young的説法。

“人工智能在全球是一個巨大的機遇,而Nvidia就是這個武器商,”他説。

頂尖科技新聞

- 聯想集團有限公司的股價上漲超過3%,這家全球最大的個人電腦製造商報告顯示,在經歷了長期低迷後,需求逐漸復甦,反映出增長的跡象。

- Rivian Automotive Inc.透露計劃裁員10%,並將生產指導方針設定遠低於華爾街的預期,因為這家電動汽車製造商正面臨停滯的需求和經濟動盪。

- “壯志凌雲”明星指控派拉蒙影業未經允許或補償使用他的形象,在影片2022年的熱門續集《壯志凌雲:獨行俠》中的“關鍵轉折點”。

- 一大批在GitHub上的文件似乎以非凡的細節概述了中國國家支持的網絡攻擊對外國政府的範圍,引起了全球安全界的關注。

週四到期的收益

- 盤前

- N-able

- BigCommerce

- Quebecor

- Cars.com

- Thryv Holdings Inc

- Gannett Co

- 盤後

- Live Nation

- Cable One

- ZipRecruiter

- Liberty Latin America

- Intuit

- Universal Display

- Altair Eng

- Alarm.com

- Envestnet

- indie Semiconductor

- CS Disco

- ON24

Nvidia Corp. 在早盤交易中大幅上漲,因發佈了另一個令人瞠目結舌的銷售預測,為股票的持續上漲勢頭增添了新的動力,使其成為全球市值最高的芯片製造商。

該公司週三在一份聲明中表示,當前期間的收入將約為240億美元。分析師平均預測為219億美元。第四季度的業績也大幅超過了華爾街的預期。