Nvidia人工智能泡沫?我們還沒有達到1999年的互聯網泡沫荒謬程度-彭博社

John Authers

剛剛開始?

剛剛開始?

攝影師:Insights/Universal Images/Getty

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

今日要點

- 這還不是與一些歷史上的泡沫相匹敵的極端泡沫歷史

- 如果聯邦儲備系統降息而不減緩經濟增長,它可能會變成一個,尤其是 聯邦儲備系統降息而不減緩經濟增長

- 美國科技公司的估值過高 — 但可能輕易上漲

- 集中度極端,並且最終將證明自相矛盾

- 目前,幾乎沒有過度槓桿的跡象

- 提示: 五小時的音樂,適合失眠者。

一個泡沫?

來點普林斯。市場似乎再次狂歡如同1999年。普林斯在1983年的歌曲在財務上是預言性的。在2000年,它將是“派對結束,哎呀,時間不夠了!”因此,每個人都應該在前一年充分地享受生活。16年後就發生了這種情況。當前與互聯網點子股票的史詩般融資的比較看起來是合理的。當世界思考英偉達公司的驚人增長時,其市值僅在其持續盈利的推動下激增了超過2750億美元,人們的思緒不僅轉向了互聯網點子公司,還轉向了1929年的大崩盤,甚至是49年的淘金熱。

這樣的比較必須小心處理。 點擊時代是極端的。 市場可能會被過度吹捧,併為崩潰做好準備,而從未像1999年那樣瘋狂。 嚴重的投機跡象並不保證泡沫會在破裂之前膨脹到那個程度。 謹記這一點,以下是泡沫問題的《回報要點》檢查清單:

有什麼值得興奮的嗎?

是的,絕對有。 歷史上的泡沫是由顯然重大但未來和估值不可能確定的創新推動的。 人們不想錯過,紛紛湧入真正令人興奮的技術,儘管許多人即使成功也會賠了夫人又折兵。 這不僅適用於互聯網,還適用於運河、鐵路和汽車。 即使人工智能被證明同樣重要,這種情況也可能再次發生。 Nvidia 無疑做了一些令人興奮的事情。 這是自1999年(所有年份中)上市以來其每股收益的增長情況:

狂熱的原因

Nvidia 的利潤 - 不僅僅是其股價 - 一直在飆升

來源:彭博社

Nvidia 在過去12個月賣出了更多的產品,利潤更大。 它還有一個易於理解的明確想法,涉及人工智能。 這與25年前的荒謬完全不同,當時公司在沒有任何收入,更不用説利潤的情況下上市。 這一次,確實有“那裏”。 問題在於,有了這麼令人興奮的東西,泡沫形成的風險也增加了。

興奮是正當的。攝影師:I-Hwa Cheng/Bloomberg 有廉價資金可用嗎?

興奮是正當的。攝影師:I-Hwa Cheng/Bloomberg 有廉價資金可用嗎?

查爾斯·金德爾伯格在他的經典著作中建議,某種形式的廉價資金是泡沫的另一個必要條件。正如我們所知,利率是數十年來最高的。然而,我們處於非常不尋常的位置,市場在充斥着大量泡沫的情況下創下歷史新高,而預計資金很快會變得更便宜。這就是為什麼花旗集團的策略師相信人工智能泡沫可以走得更遠:

2000年,需要美聯儲大幅加息才能破滅泡沫。這一次,美聯儲很可能會在股權泡沫形成時進行降息。這對我們來説意味着要保持對美國的超配,繼續超配科技。

這引出了一個相關的問題:

行為是否表明存在過度投機?

泡沫的最後階段幾乎完全取決於判斷人類行為;購買資產是因為它在上漲,然後在它崩盤之前賣出。你可以通過一種方式來識別這一點,即觀察技術模式,即股價上漲的速度。基於這一點,我們可以説,這充其量只是1999年的一個非常蒼白的模仿。以下圖表比較了納斯達克100指數在兩個時期的表現——從1998年10月點com融化開始,以及從2022年12月當前上漲開始(對於我們的圖形軟件的限制,我們表示歉意)。到目前為止,這次漲勢遠遠落後於點com的時間表。

聚會,但不完全像1999年那樣

這次的市場熱情遠沒有1999年和2000年的大融化熱潮那麼瘋狂

來源:彭博社

重新基準:100 = 起始日期

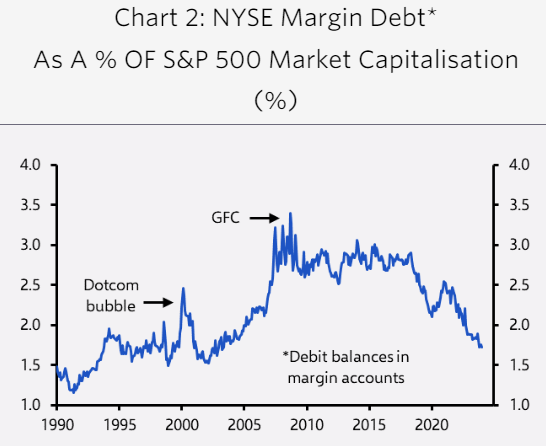

在金融市場中,相對較少的證據表明存在過度使用槓桿,即使較高的利率並沒有像預期的那樣減緩美國經濟。倫敦資本經濟學家約翰·希金斯提供了這張圖表,顯示紐約證券交易所的保證金債務在市場飆升的最近幾周已經大幅下降:

希金斯提出了以下觀點:

希金斯提出了以下觀點:

與大多數泡沫不同,這次至少到目前為止並沒有明顯的高槓杆和不斷增加的跡象… 最近保證金債務實際上一直在下降。而保證金債務與股市規模的比率也在同樣下降。

人們目前還沒有像泡沫最後的投機階段那樣行事,這是個好消息。然而,利率下調的可能性確實表明燃料可能即將到來。

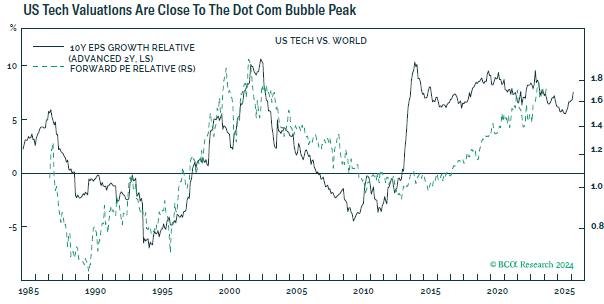

估值情況如何?市場是否太昂貴?

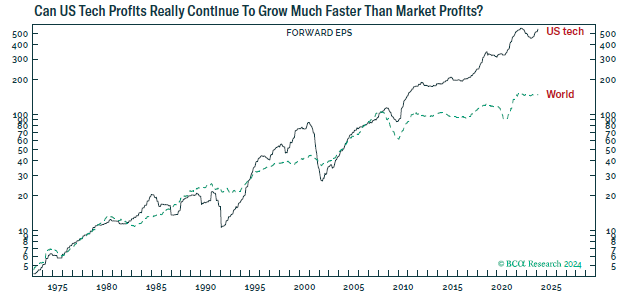

是的,美國市場真的很糟糕。 (其他很多市場看起來便宜得多。)美國科技股相對於世界其他地區的價格幾乎和2000年一樣昂貴。這張圖表來自BCA研究的達瓦爾·喬希:

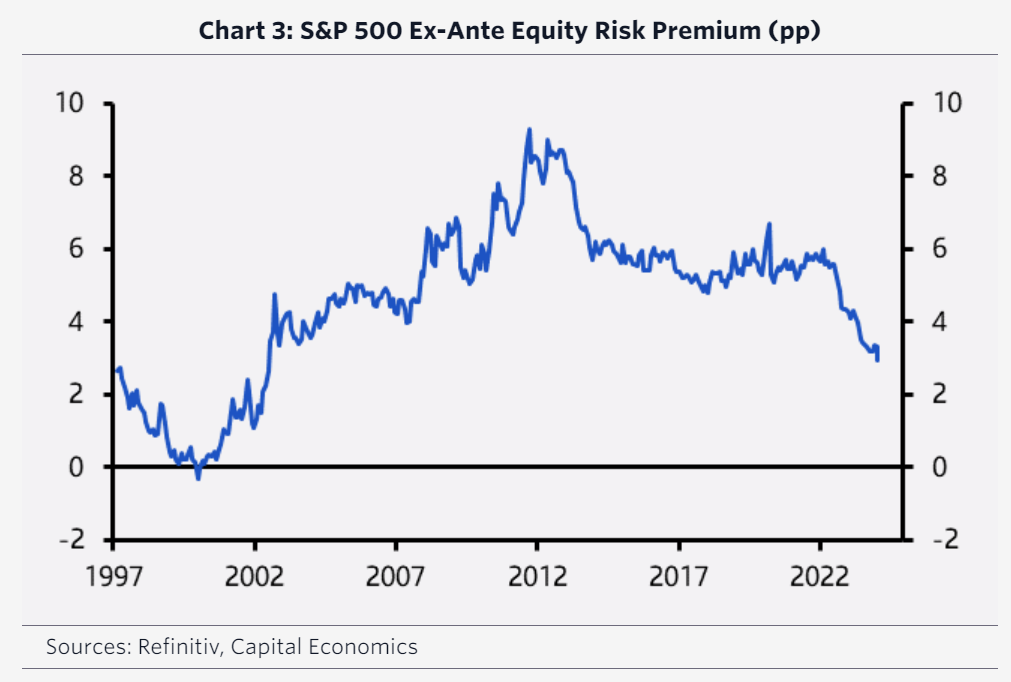

再次強調,我們還沒有達到極端,而且無論如何,估值對於時機來説都很糟糕。凱恩斯説過,市場可能會持續非理性地長時間,超過大多數人的償付能力。但重要的是要注意,股票相對債券確實看起來很昂貴。這張圖表也來自希金斯,顯示了股權風險溢價的簡單衡量標準——你從股票相對於債券獲得的額外收益。這是二十年來最低的(意味着股票最昂貴)。它遠不及1999-2000年那麼瘋狂,當時溢價竟然變成了負值:

再次強調,我們還沒有達到極端,而且無論如何,估值對於時機來説都很糟糕。凱恩斯説過,市場可能會持續非理性地長時間,超過大多數人的償付能力。但重要的是要注意,股票相對債券確實看起來很昂貴。這張圖表也來自希金斯,顯示了股權風險溢價的簡單衡量標準——你從股票相對於債券獲得的額外收益。這是二十年來最低的(意味着股票最昂貴)。它遠不及1999-2000年那麼瘋狂,當時溢價竟然變成了負值:

因此,基於這一點,現在不是購買美國股票的好時機,但情況可能會變得更加緊張。每個人都期待的聯邦基金利率下調將是一次考驗。Gavekal的威爾·丹耶爾認為,持續的漲勢“很可能取決於以下一項或兩項因素:(i)盈利繼續超出預期;(ii)美聯儲降息,實際債券收益率下降—沒有衰退。” 任何一種情況都可能發生,但都不是確定的。

因此,基於這一點,現在不是購買美國股票的好時機,但情況可能會變得更加緊張。每個人都期待的聯邦基金利率下調將是一次考驗。Gavekal的威爾·丹耶爾認為,持續的漲勢“很可能取決於以下一項或兩項因素:(i)盈利繼續超出預期;(ii)美聯儲降息,實際債券收益率下降—沒有衰退。” 任何一種情況都可能發生,但都不是確定的。

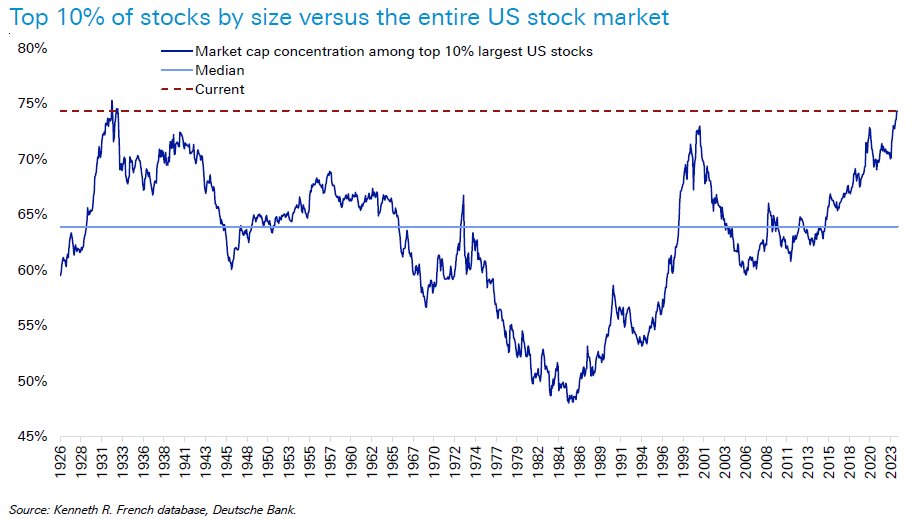

市場集中度過高嗎?

任何關注過“輝煌七人組”科技股的人都會意識到目前市場非常集中。有不同的衡量方法;但都不令人鼓舞。這是德意志銀行的吉姆·裏德的數據,衡量了標普500指數中前10%股票的權重:

美國股市上次出現這種頭重腳輕的情況是在1929年。一旦本週的數據更新完畢,很可能會創下紀錄。這讓人感到不安。

美國股市上次出現這種頭重腳輕的情況是在1929年。一旦本週的數據更新完畢,很可能會創下紀錄。這讓人感到不安。

如果我們採用不同的定義,只看標普500指數中排名前10的股票的權重,當前的情況就更加突出。標普道瓊斯指數公司友好地向我提供了1980年以來的數據,我在週四收盤後添加了最新的數據:

是的,這個市場很集中

標普500指數中排名前10的公司佔據了指數的三分之一以上

來源:標普道瓊斯、彭博

至少在43年的歷史上,甚至可能是有史以來,標普500指數中超過三分之一的股票集中在了僅有的10家公司中。很難得出任何統計上有效的結論,但值得注意的是,集中往往在大市場下跌之前最為嚴重。因此,這也令人不安。科技行業的表現甚至比2000年的高峯期還要好:

科技主導再次出現

科技行業的表現甚至比2000年更加出色

來源:彭博

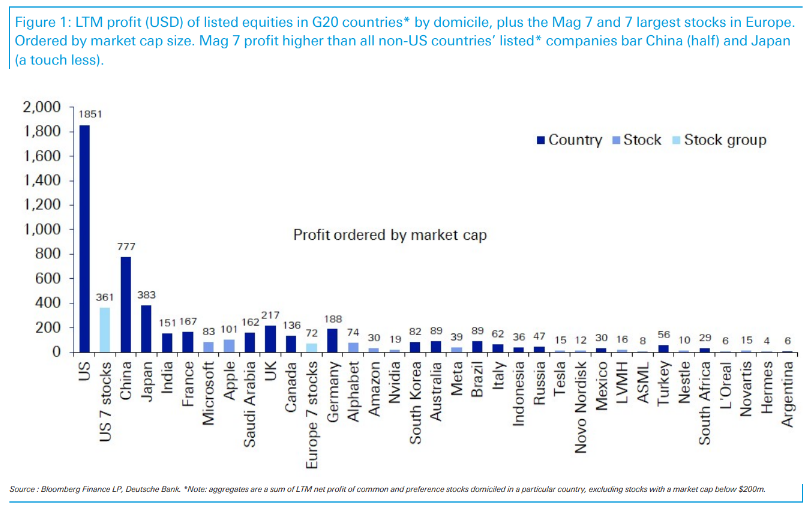

公司規模如此龐大有關係嗎?

這很關鍵。1999年,大公司的估值被抬高到荒謬的程度,但小公司的股價卻飆升。今天的情況並不像當年的小盤股那樣。我認為,問題是一個真正全新的問題。相對於其他公司,公司規模從未如此龐大。我當然記不得任何一組公司業績對整個金融世界的影響能像本週的英偉達那樣重要。但這是有道理的,因為正如裏德展示的這張精彩圖表所示,這七家公司現在比你平均國家還要大。它們的收入超過了除美國、中國和日本之外的任何國家(日本的收入僅略高一些):

這是一件大事,引發了一個關鍵問題:

這是一件大事,引發了一個關鍵問題:

這有意義嗎?

對於真實世界中可能發生的事情的假設是否與我們真正可以期待的一致?就超級大市值公司而言,它們可能保持如此主導地位嗎?Joshi認為不可能。科技公司的利潤增長遠遠快於其他公司。這意味着,很可能是他們的利潤是以其他公司為代價獲得的,如果這是真的,那是完全合理的,但對整個市場可能會帶來問題。

這七巨頭確實在互相競爭。如果它們的主導地位擴大,我們可以預料政客們會設法阻止它們。或者,資本主義可能會通過促使創新來允許新公司和新技術競爭來完成這項任務。過去有很多公司似乎擁有不可動搖的地位,並且被列為美國五大公司之一,但最終消失了。例如,西爾斯羅巴克、通用電氣公司、AT&T、東曼柯達公司和英特爾公司。在英特爾的情況下,其衰落是驚人的。這家世界前主導芯片製造商的市值比2000年少了3000億美元。曾經,英特爾的市值比英偉達高出4976億美元;現在它比英偉達低了1.78萬億美元。主導地位不一定是永久的,但現在認為這些巨頭具有宏觀重要性,如果發生柯達式的衰落,對整個世界都會造成傷害。

這七巨頭確實在互相競爭。如果它們的主導地位擴大,我們可以預料政客們會設法阻止它們。或者,資本主義可能會通過促使創新來允許新公司和新技術競爭來完成這項任務。過去有很多公司似乎擁有不可動搖的地位,並且被列為美國五大公司之一,但最終消失了。例如,西爾斯羅巴克、通用電氣公司、AT&T、東曼柯達公司和英特爾公司。在英特爾的情況下,其衰落是驚人的。這家世界前主導芯片製造商的市值比2000年少了3000億美元。曾經,英特爾的市值比英偉達高出4976億美元;現在它比英偉達低了1.78萬億美元。主導地位不一定是永久的,但現在認為這些巨頭具有宏觀重要性,如果發生柯達式的衰落,對整個世界都會造成傷害。

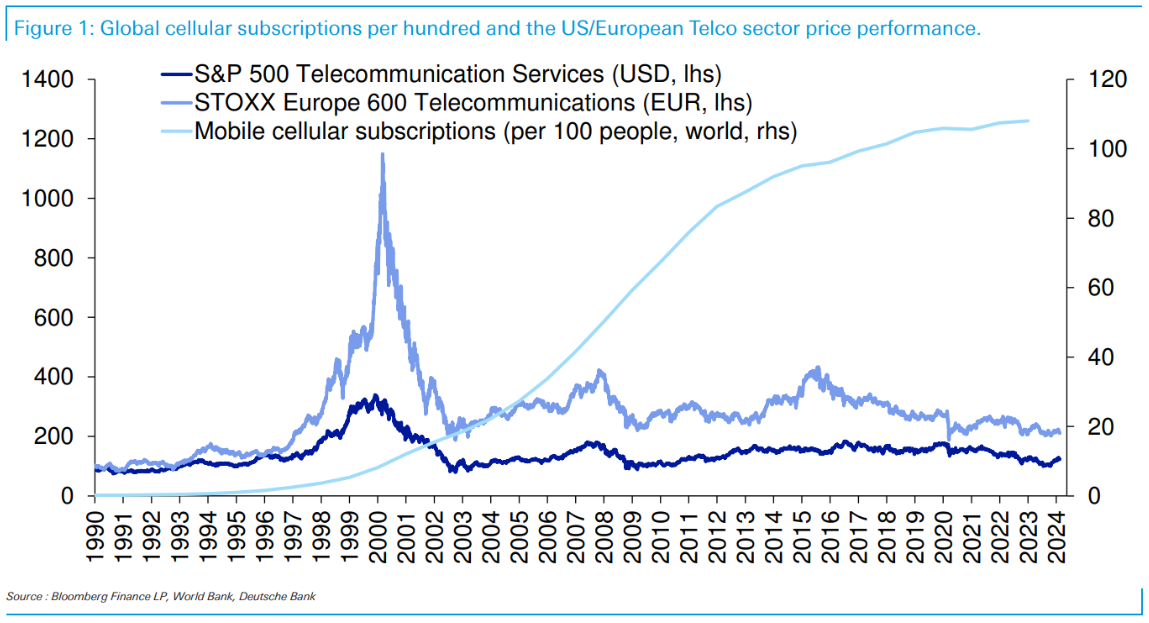

中斷。攝影師:Patrick T. Fallon還有一個問題,那就是我們是否能夠購買到人工智能帶來的增長。2000年,總的來説,我們做不到:谷歌還沒有上市,Facebook也不存在。在淘金熱潮中,Joshi指出,人們有一種購買“鎬和鏟”的本能——這些基礎設施使人們能夠淘金。這或許可以解釋人們對英偉達芯片需求的巨大增長,因為人們可能過度武裝自己以獲取人工智能的鎬和鏟。這也解釋了思科在2000年初短暫成為全球最大公司,以及上世紀90年代圍繞移動通信的狂熱。問題在於,即使一項技術實現了所有最大的期望,比如每個人都在口袋裏裝了一部電話,看起來像是直接利益相關的公司也不一定會獲利。裏德的圖表將移動電話的增長與電信股票的表現進行了比較:

中斷。攝影師:Patrick T. Fallon還有一個問題,那就是我們是否能夠購買到人工智能帶來的增長。2000年,總的來説,我們做不到:谷歌還沒有上市,Facebook也不存在。在淘金熱潮中,Joshi指出,人們有一種購買“鎬和鏟”的本能——這些基礎設施使人們能夠淘金。這或許可以解釋人們對英偉達芯片需求的巨大增長,因為人們可能過度武裝自己以獲取人工智能的鎬和鏟。這也解釋了思科在2000年初短暫成為全球最大公司,以及上世紀90年代圍繞移動通信的狂熱。問題在於,即使一項技術實現了所有最大的期望,比如每個人都在口袋裏裝了一部電話,看起來像是直接利益相關的公司也不一定會獲利。裏德的圖表將移動電話的增長與電信股票的表現進行了比較:

如果你在2000年買入,你對移動通信未來的增長是完全正確的。但你損失了一大筆錢。

如果你在2000年買入,你對移動通信未來的增長是完全正確的。但你損失了一大筆錢。

那麼,這是一個泡沫嗎?

如果1999年是我們的基準,那麼目前肯定還不是一個泡沫。如果廉價資金被加入到人們不想錯過的激動人心的新技術的經典先決條件中,情況可能會改變。那些希望嘗試時機的人可能還有一段時間可以這樣做。然而,除了判斷他人的行為之外,加入可能意味着對軟經濟着陸和降低利率情景的信心實際上會成真,以及對最大的公司將繼續不受阻礙地增長的信心。如果這種情況發生,那麼還有很多派對可以繼續。只是儘量不要去想之後會發生什麼。

生存提示

所以,回報點竟然有一大批失眠的訂閲者。試試 這個Spotify播放列表(有515首歌,所以如果你到最後還醒着,情況很糟糕)。或者聽 Hearts of Space(“慢節奏音樂,適合快節奏的時光”)。繼續提出建議,休息一下,享受週末。

更多來自彭博觀點:

- 英偉達的估值 不是前往海外的理由:Jonathan Levin

- 中國發生了 量化震盪 是因為沒有Citadel:Shuli Ren

- 要使阿根廷成功, 佩隆主義需要改革:JP Spinetto

想要更多彭博觀點嗎? OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。