美元強勢看起來像是一種新常態 - 彭博社

John Authers

特朗普的良好民意調查數字正在轉化為強勁的美元。 但不僅僅是這樣。

特朗普的良好民意調查數字正在轉化為強勁的美元。 但不僅僅是這樣。

攝影師:肯特·西村拉/彭博社 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點

- 美元看起來強勁,因為: 美國已經擁有一個“美國優先”的經濟

- 利率正在朝着有利的方向變動

- 股市的上漲吸引資金流入美元,而

- 可能的選舉後貿易戰促使其他貨幣拋售。

- 因此,在選舉結束並且美聯儲開始削減之前,預計美元將繼續保持強勢

- 另外:閲讀 沃倫·巴菲特最新的股東信!

- 為了應對泡沫風險,持有優質的長期股票並保留一大筆現金,就像巴菲特一樣

- 提示:一個設定在法國南部的偵探故事系列。

沒有看到美元崩潰的跡象

在全球各地的風雲變幻中,美元再次飆升至近二十年高位。自疫情爆發以來,彭博美元現貨指數經歷了一段波動,但最近再次走強,並似乎正在鞏固在比疫情前舒適高位更高的水平。與此同時,新興市場貨幣對美元的貶值勢頭仍在持續。摩根大通對新興市場外匯的流行度量再次接近歷史低點。

不可阻擋的美元再次走強

隨着美元對主要合作伙伴的升值,新興市場貨幣持續下跌

來源:彭博

更強的美元意味着美元現貨指數的數字更高,新興市場指數的數字更低

我們如何解釋這一現象,美元是否被高估了?將這主要歸因於美國經濟在過去二十年間的強勁表現並不牽強。巴克萊銀行的Themos Fiotakis認為,答案在於基本宏觀因素,這些因素長期以來一直表現強勁,推高了美元的公允價值:

在過去20年裏,美國的生產率增長更高,貿易條件改善,資本回報率更高。美國在這些領域表現優於其他主要經濟體,因為美國選擇了不同的商業模式。

該國選擇了支持國內經濟的政策,而其他國家則依賴全球化,Fiotakis認為。後者在全球化風靡時起作用,但現在已不再有效。儘管在國內觀眾面前表現出一副樣子,美國一直在優先考慮自身利益,而且在某種程度上取得了成功。

自2008年危機以來,以及隨後的短暫大宗商品繁榮,全球化已經停滯甚至出現逆轉。增長一直在放緩。歐洲、中國和許多新興市場都面臨這一問題,而美國至少在某種程度上已經脱鈎。有效的政策包括支持能源獨立,這使美國成為淨能源出口國,降低了供應或價格衝擊的風險。華盛頓的政策也對大型科技公司有利,培育了一些非常主導的巨頭,並吸引了海外資金。

利率預期

最近,當前高利率也成為美元強勢的原因。現在,我們都知道利率不會很快下降,根據彭博社的世界利率概率功能,根據聯邦基金期貨價格推導出的數據顯示,到6月份降息的可能性幾乎被排除。

目前,市場與美聯儲在幾個月來的最大程度上保持一致,因為交易員和央行似乎正在圍繞一個觀點匯聚,即到年底時聯邦基金利率將下降大約75個基點。圖表顯示了聯邦經濟預測總結中的中位數預測,每三個月更新一次,被稱為點陣圖,與期貨市場的預測相比。12月份的點陣圖削減引發了大量關於利率將大幅下降的猜測;現在市場已經迴歸正軌。如果聯邦公開市場委員會在下個月的會議上抵制進一步修訂,利率可能會找到一些穩定性——在支持美元的水平上:

點和市場:再次重聚

期貨幾乎與美聯儲的點圖表一致,顯示今年利率將會結束的位置

來源:彭博全球利率概率

對於對削減利率的預期向後延遲和減少的轉變,傑富瑞有限責任公司的布拉德·貝克特爾表示,這提振了美元的前景,因為相比其他主要經濟體,美元仍然保持着較高的額外收益。

數據

儘管如此,市場預期的唯一利率行動是削減,而不是加息 —— 這一點從未有過疑問。班諾克本全球外匯的馬克·錢德勒認為,未來幾周內經濟數據較軟將有助於限制美國的利率。

與此同時,許多G-10貨幣的技術狀況已經改善,動量指標也開始上升。大多數其他高收入國家的增長動力仍然微弱,但正如2023年第四季度所見,關鍵在於美國的發展。

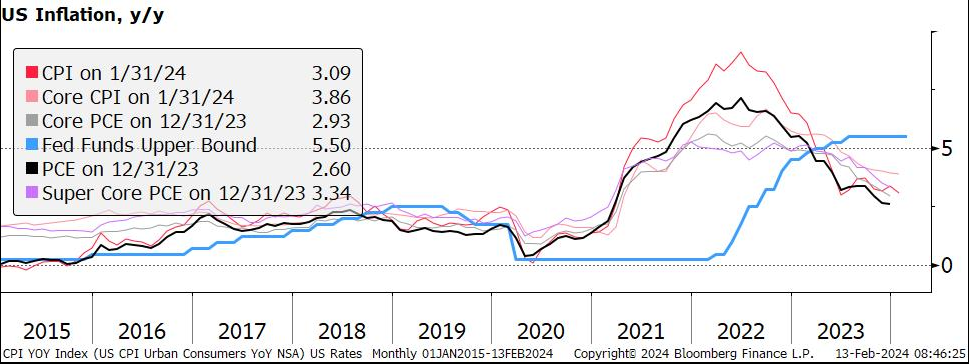

換句話説,如果美國真的開始顯示增長疲軟,使衰退重新成為可能,那將削弱美元。當然,許多人都期待着類似的情況。然而,下一個重要的數據點預計將朝着另一個方向發展。本週將公佈1月份的個人消費支出數據。這通常被視為美聯儲偏愛的通脹衡量標準,正如彭博經濟學同事所示,預計將有積極的增長:

Fed’s Preferred Inflation Gauge Expected to Accelerate

核心PCE在一月份預計上漲0.4%,使年度指標超過美聯儲的目標

來源:經濟分析局;彭博社

這很重要,因為直到現在,PCE一直提供了一個比其他更為人所知的指標更為樂觀的穩定通貨紴的圖景,正如Brown Brothers Harriman的Win Thin在這張圖表中總結的那樣:

如果這基本準確,那麼認為通貨膨脹已經被控制住的信念可能會再次後退。但預期的標準也已經調整,以至於低於預期的PCE可能會重新激起降息的希望。無論哪種情況,這對美元都很重要,因為在美國,通貨膨脹似乎在略高於其他發達國家的水平上穩定下來。

如果這基本準確,那麼認為通貨膨脹已經被控制住的信念可能會再次後退。但預期的標準也已經調整,以至於低於預期的PCE可能會重新激起降息的希望。無論哪種情況,這對美元都很重要,因為在美國,通貨膨脹似乎在略高於其他發達國家的水平上穩定下來。

股票

自年初以來,美元的走勢幾乎一直跟隨美國股市的表現。在美國股市吸引資金進入該國的程度上,它應該在邊際上提振美元,而可能出現的泡沫(我們將在下文回到這一點)將進一步成為看漲貨幣的理由。然而,資本經濟學的分析師表示,對於兩者之間的和諧是否會刺激美元存在疑慮:

如果,正如我們預期的那樣,美國股市的表現再次領先,這可能會在邊際上為美元提供一些助力。但我們預測未來幾年美國股市會出現泡沫,我們認為這不會像互聯網泡沫時期那樣成為美元的主要助力。

此外,如果貿易戰爆發,美元可能會上漲。當各國試圖通過徵收關税使自己更具競爭力時,外匯市場通常會通過使他們的貨幣升值來抵消。考慮到今年的總統選舉,這是一個值得考慮的前景,彭博社專欄作家西蒙·弗林特指出:

中美貿易戰對美元有利。如果特朗普總統引發對所有美國貿易徵收10%關税,那麼對高風險資產的衝擊可能會更加嚴重。這樣的貿易衝突涉及的商品相當於世界GDP的四倍,相比中美之間的爭端要多。這將對全球增長前景產生相應更大的影響,並進一步促進美元升值。

選舉的不確定性通常會損害一國貨幣。在這種情況下,情況可能會相反,唐納德·特朗普的良好民意調查結果可能會轉化為更強勁的美元。在政治局勢得到解決並且美聯儲開始降息之前,還有數月的時間,美元看起來將繼續走強。

**—**理查德·艾比

泡沫和巴菲特

上週,《回報要點》探討了美國股市,或至少是大型科技股,是否處於泡沫之中的問題。結論是,雖然許多泡沫條件已經具備,但市場仍遠沒有像1999年和2000年的互聯網泡沫那樣過度膨脹。

讓我們堅持這種情況,並假設存在顯著的炒作風險,這將意味着未來一年左右股票回報會非常強勁,但之後可能會出現嚴重問題。投資者該怎麼辦?

沃倫·巴菲特在1942年3月11日學到了很多東西。攝影師:約翰內斯·艾斯勒/法新社沃倫·巴菲特在他的主要公司伯克希爾·哈撒韋公司發佈了投資者年度信。一如既往,這是一篇必讀之文,不僅因為對已故得力助手查理·芒格的感人致辭。巴菲特的方法乍一看相當複雜。這個人是“買入並持有”的守護神,持有優質公司的股份,並讓它們在多年內複利增長。從這封信中:

沃倫·巴菲特在1942年3月11日學到了很多東西。攝影師:約翰內斯·艾斯勒/法新社沃倫·巴菲特在他的主要公司伯克希爾·哈撒韋公司發佈了投資者年度信。一如既往,這是一篇必讀之文,不僅因為對已故得力助手查理·芒格的感人致辭。巴菲特的方法乍一看相當複雜。這個人是“買入並持有”的守護神,持有優質公司的股份,並讓它們在多年內複利增長。從這封信中:

我記不得自1942年3月11日——我第一次購買股票的日期——以來的任何時期,我沒有大部分淨資產投資於美國股票。目前看來一切都還好。那個命運多舛的1942年的一天,道瓊斯工業平均指數跌破了100點,當我“扣動扳機”時,我虧了大約5美元。不久後,情況好轉,現在該指數在38000左右徘徊。由於美國的順風和複利的力量,我們所處的領域一直是——並將會是——有益的,只要你在一生中做出幾個正確的決定並避免嚴重錯誤

他引用的一個令人讚歎的統計數據是,伯克希爾在2023年的美國運通收益中“遠遠超過了我們很久以前購買的13億美元的成本。” 然而,事實仍然是,伯克希爾目前持有的現金“遠遠超過了傳統智慧認為必要的數量。” 總額:1676億美元。 這是一大筆錢錯失了美國的絕佳機會,但他並沒有道歉:

在2008年的恐慌中,伯克希爾通過運營活動產生了現金,並且沒有以任何方式依賴商業票據、銀行信貸或債券市場。 我們沒有預測經濟癱瘓的時間,但我們一直為此做好了準備。

伯克希爾抵禦市場震盪的能力“可能會為我們提供偶爾的大規模機會,”他承認。 明顯的是,奧馬哈的神諭認為另一個泡沫是完全可能的:

出於各種原因,市場現在展現出比我年輕時更像賭場的行為。 賭場現在存在於許多家庭中,並每天誘惑着居住者。

當經濟動盪發生時,“因為它們將會發生”,伯克希爾將努力成為國家的資產 - 並利用那筆現金堆積起來以低廉的價格購買大量債務和股權。 這不是一個對於我們這些手頭不到1676億美元現金的人有效的策略。 但巴菲特的方法似乎是堅持選擇看起來像真正優秀的長期賺錢者的股票,並擁有足夠的現金來應對所有風險。 值得嘗試一些小規模的做他建議的事情。

在多爾多涅的神秘之間。攝影師:詹姆斯·D·摩根/蓋蒂圖片社### 生存技巧

在多爾多涅的神秘之間。攝影師:詹姆斯·D·摩根/蓋蒂圖片社### 生存技巧

一個輕鬆的建議:最近一個朋友向我介紹了馬丁·沃克*《警察局長布魯諾》*系列,講述了一個法國偵探在多爾多涅的一個小鎮上解決犯罪問題,周圍是英國僑民。這些書非常易讀,故事情節緊湊,每一章還插入了令人垂涎的法國美食描述。真的很好,有療愈效果。大家愉快度過這一週 — 春天快到了。更多彭博觀點:

- 奈爾·弗格森:烏克蘭需要全面西方支持 — 以及以色列也是如此

- 喬納森·萊文:沃倫·巴菲特提醒我們查理·芒格的最佳建議

- 克萊夫·克魯克:喬·拜登對世貿組織的誤解

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。