PCE通脹數據讓美聯儲沒有理由急於降息 - 彭博社

John Authers

頑固的PCE通脹將使美聯儲沒有理由加快降息速度。

頑固的PCE通脹將使美聯儲沒有理由加快降息速度。

攝影師:Moriah Ratner/Bloomberg 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點

和平的和寧靜的每個人…

在閏年的這一天,市場成功地躍過了一個危險的障礙,或者至少小心翼翼地邁過了。它看到了個人消費支出(PCE)通脹指標的發佈,這個指標通常在比較知名的消費者價格指數(CPI)發佈幾周後出來。兩者以不同的方式衡量同一件事情,所以CPI應該是一個可靠的指標。但最近,它們之間的差距已經擴大;PCE衡量人們的支出,顯示的通脹率低於CPI,後者衡量物品的銷售價格。一月份的CPI數字令人失望,而PCE預計會上升。因此,人們感到擔憂。

彭博觀點扎拉是新奢侈品的代表嗎?如果699美元的駱駝大衣合身尼日利亞的奈拉困境指向非洲的更大問題下一場金融危機可能會如何開始?就像這樣諾丁山的富人不會搬到摩納哥事實上,這個數字並不好,但情況可能會更糟。頭條個人消費支出同比增長2.4%,核心通脹率為2.8%,均低於去年12月並符合預期。問題出在內部,即美聯儲所稱的“超核心”,排除房地產的服務業通脹。這使得人們對在疫情期間飆升的商品價格以及房地產價格帶來的測量困難不再感到興奮。如果我們假設超核心給我們提供了最真實的潛在通貨膨脹壓力測量,那情況並不樂觀。1月份出現了一年來最大的月度增長,同時這一指標在同比基礎上也略微上升。雖然只是一個月,但情況並不樂觀:

個人消費支出:壞消息

超核心 - 不包括能源和住房的服務業再次上升

來源:彭博

另外,美聯儲的統計學家非常看重修剪均值,它排除了兩個方向中最大的離羣組件,並取其餘部分的平均值。這確保了該指標不會被某些孤立部分的極端價格波動所扭曲。不幸的是,這裏的消息也不好。圖表顯示了月度通脹率(年化,顯示如果按這個速度持續一年會有多少通貨膨脹),以及同比增長率。同比增長率仍在下降,但略高於舒適水平;而月度數據顯示,1月份出現了急劇加速:

達拉斯的觀點:艱難的一個月

在去除異常值之後,1月份本身看起來就像一個異常值

來源:達拉斯聯邦儲備銀行,彭博社

可能存在某種1月效應,因為過去兩個1月份,這一指標都大幅上升,但仍然不好看。

進一步深入細節,最大的問題在於專業服務的價格,其測量具有爭議性。例如,如果市場上漲,那麼購買共同基金的費用也會上漲。但律師費的上漲更難以解釋。此外,去看體育比賽的價格持續增長,這個行業受到了新冠疫情的影響。非處方藥物的通貨膨脹率同比增長11%,可能是對《通貨膨脹減少法案》限制處方藥物漲價(0.4%)的回應:

PCE:痛點在哪裏

一些類別,特別是金融服務,出現了大幅增長

來源:彭博社

資本經濟學的Diana Iovanel表示,雖然“超核心”上個月上漲,但“這主要是由於投資組合管理價格和醫療保健服務的巨大增長,我們認為這是一個異常現象。” 這當然似乎是一個可能性,並且表明通貨膨脹和債券收益率可能在今年餘下時間進一步下降。與此同時,數據確實證實,隨着疫情之後出現的極端價格衝擊已經結束。汽油和石油、雞蛋(曾一度通脹超過60%)和汽車租賃現在都在積極通縮。其他類別繼續同比下降,因為技術取代它們;計算器和打字機的通縮率超過10%,電視機也是如此(在疫情後短暫的供應鏈推動之後出現了飆升):

PCE:大流行恐慌結束

在各種商品中,新冠時代的價格飆升已完全逆轉

來源:彭博社

當人們説官方數據與他們的實際經歷不符時,他們幾乎肯定是對的。價格的波動很大。但服務的數據,通常受工資驅動,仍然不容忽視。

這到底意味着什麼?

也許從分析數據中得出的最清晰的信息是,任何試圖衡量經濟整體通貨膨脹的嘗試都將充滿困難,並建立在有爭議的假設之上。這是很重要的,因為社會和市場都在圍繞通貨膨脹技術細節展開爭論。許多人認為這些數字被操縱甚至偽造,而整體數據似乎忽視了地面上個別個體的現實情況。沒有兩個人每個月會購買完全相同的物品籃,因此他們的生活成本的通貨膨脹率可能略有不同。

要了解CPI和PCE究竟意味着什麼,我推薦 這期 Odds Lots podcast,Joe Weisenthal和Tracy Alloway在其中審問了Inflation Insights的創始人兼總裁Omair Sharif以及Employ America的執行董事Skanda Amarnath,討論了這兩種衡量方法之間的區別以及它們告訴我們的信息。您也可以嘗試我與Emi Nakamura的採訪,她是一位經濟學家,現在在加州大學伯克利分校任教,是通貨膨脹專家,六年前的採訪仍然相關。

最具爭議的領域是如何核算住房。對於那些已經擁有房屋的人來説,房價上漲是好事,可以增加你的購買力,使其難以納入計算。租賃物業有明確定義的價格,但這個價格一年內不會改變 — 當然,根據提供的住宿類型和地點不同,租金可能會有很大不同。大多數人會同意,2021年官方數據低估了房地產通脹,當時整體通脹開始加速,而現在則誇大了。但在任何時候,這個問題都令人困惑,而勞工統計局在本週通過一封后來被撤回的電子郵件使情況變得更加混亂。其目的是提醒經濟學家在計算所有者當量租金時,單獨家庭獨立住宅的權重有所上升。鑑於對住房的焦慮可能具有重要意義,但沙里夫稱其為“小題大作”。一年前發生了類似的重新加權,但沒有明顯影響。

這對美聯儲意味着什麼?

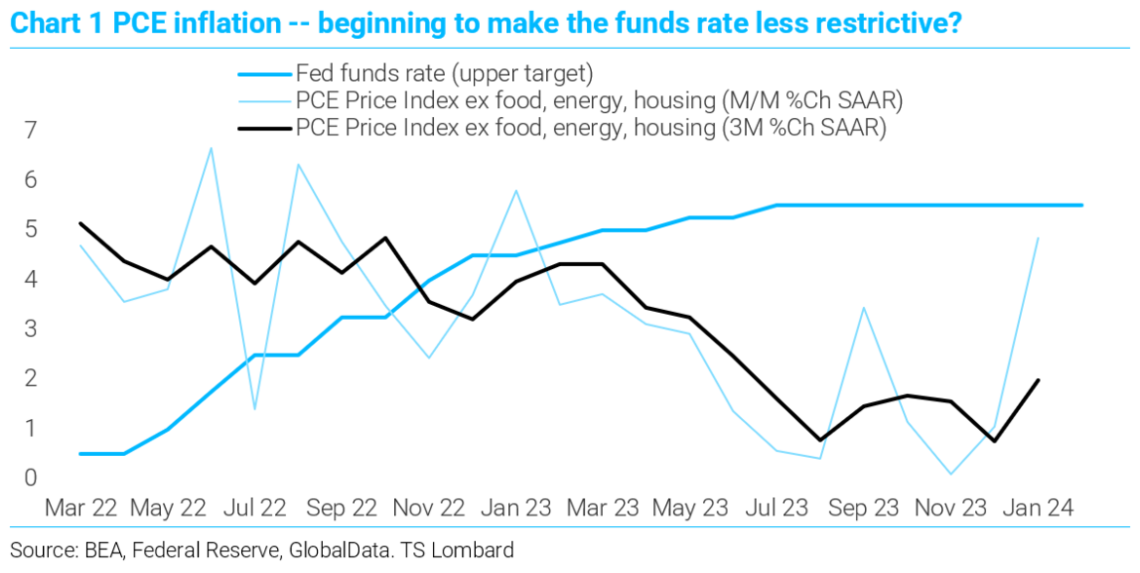

人們關心核算個人消費支出(PCE)是因為美聯儲關心。這是央行首選的衡量標準,也是其目標。去年PCE下降是降息迫在眉睫的主要證據。現在,最新的PCE似乎已經證實了這樣一種信念:降息至少要等到6月才能開始。對於美聯儲來説,降息比看起來更困難,沒有明確證據表明通脹已經開始迴歸其目標是不可能的。其他因素也不支持降息。央行不想為股市泡沫承擔責任。其激勵機制嚴重偏向於避免過早降息並看到通脹再次加速,就像上世紀70年代那樣,選舉越臨近,任何降息都有可能被指責為政治動機,以幫助拜登總統。隨着經濟顯然在蓬勃發展,很難説降息是必要的。事實上,進一步加息的可能性不能完全排除,正如TS Lombard的史蒂文·布利茲所指出的那樣:

在FOMC的一月會議記錄中,他們確信5.5%是本週期的峯值。一月份的個人收入和價格數據證明了他們的自信可能是錯誤的。如果經濟繼續以同樣的速度增長(主要是工資和薪金髮放),那麼服務業通脹減速的機會很小,商品價格繼續下跌的可能性也很小(一月份CPI中食品和能源除外的商品價格已經上漲)。

正如他所展示的,上個月核心PCE的上漲,年化後幾乎等同於當前的聯邦基金利率。雖然一月份的飆升如此之快,以至於可能被證明是一時的,但是很難讓聯邦儲備委員會的目標利率低於通脹率。通脹再次上升可能會迫使再次加息:

市場呢?

市場呢?

這一數據發佈被過度炒作為一件大事。本月早些時候出現的令人驚訝的強勁CPI提高了賭注。這一數字,再加上預測(事實證明是正確的)月度PCE通脹將略微上升,幫助確保了一場過度激進的積累。最終的數字雖然糟糕,但並不比預期更糟,因此引發了債券收益率的急劇下跌。到了一天結束時,這種情況也已經逆轉。市場認為現在已經正確地認為聯邦儲備委員會今年可能不會再降息超過三次,這恰好是聯邦儲備委員會所説的。儘管如此,在這個動盪的一天中,債券市場上肯定有人賺了一些錢。這就是閏年日10年期實際收益率的變化情況:

躍升而立

實際收益率在閏日結束時回到了起點 - 經歷了許多激動人心的時刻

來源:彭博社

從股市的反應來看,價格已經反映了聯邦儲備委員會對利率更為保守的展望,認為這並不重要。納斯達克綜合指數一度上漲了0.9%,創下了歷史新高。這可能預示着令人擔憂的自滿,但股價所處位置也有其道理。關鍵在於避免再次受到嚴重負面的驚嚇。“我們已經度過了聯邦儲備委員會最喜歡的數字,而沒有遭受任何損失,”資深成長型投資者路易斯·納維利爾説道,他對持續看漲趨勢給出了一個簡單的理由:

股市繼續在穩健的盈利、低失業率和強勁的政府支出的推動下走高。聯邦基準利率最終會下調,雖然目前還擱置在那裏,但通過隨時可用於迅速部署以應對黑天鵝事件或意外經濟放緩,可以減少市場的系統性風險。

換句話説:目前看來,較少的降息可能性的部分原因是經濟和金融體系似乎並不需要它們。如果情況惡化 - 通過更多地緣政治事件或者商業地產違約,那麼令人欣慰的是聯邦儲備委員會有足夠的空間來降息。目前,這已足以讓股市繼續向前推進。

— 由理查德·艾比協助

生存貼士

最近,一個好朋友第一次當了媽媽。我很驚訝自己竟然會感到嫉妒;在育兒這個永無止境的挑戰中已經20年了,雖然這些年來我經常抱怨,但育兒仍然是我們生活中最大的冒險,我確實會嫉妒那些剛剛開始育兒的年輕人。這並不是説一切都容易。對於年輕父母,我可以提供完美的指南。

二十年前,我的父母送給我們 Zagazoo,作者是 Quentin Blake,一位英國藝術家和作家,最著名的是羅爾德·達爾的書的插圖。為了慶祝我們的第一個孩子的到來,這是我讀過的對育兒最準確的描述。這是一個睡前的好故事,我全心全意地推薦給所有年輕父母。如果對你來説有點晚了,你仍然可以點擊鏈接 — 只需要四分鐘就能聽完整個故事。無論如何,如果你也開始了育兒,恭喜你。祝你週末愉快。

更多來自彭博觀點:

- Adrian Wooldridge: 英國從 Brexit 中學到了什麼?

- Paul J. Davies: 銀行再次涉足信貸衍生品。保持冷靜

- Beth Kowitt: 星巴克的霍華德·舒爾茨時代正式結束

想要更多彭博觀點嗎? OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。