巴克萊銀行看到今年商業票據需求減弱 - 彭博報道

Alex Harris

倫敦的巴克萊總部。

倫敦的巴克萊總部。

攝影師:Hollie Adams/Bloomberg最近對商業票據的強勁需求可能是短暫的,因為下一輪貨幣市場規則和美聯儲資產負債表縮減的時間較長將削弱對企業債務的需求,巴克萊銀行表示。

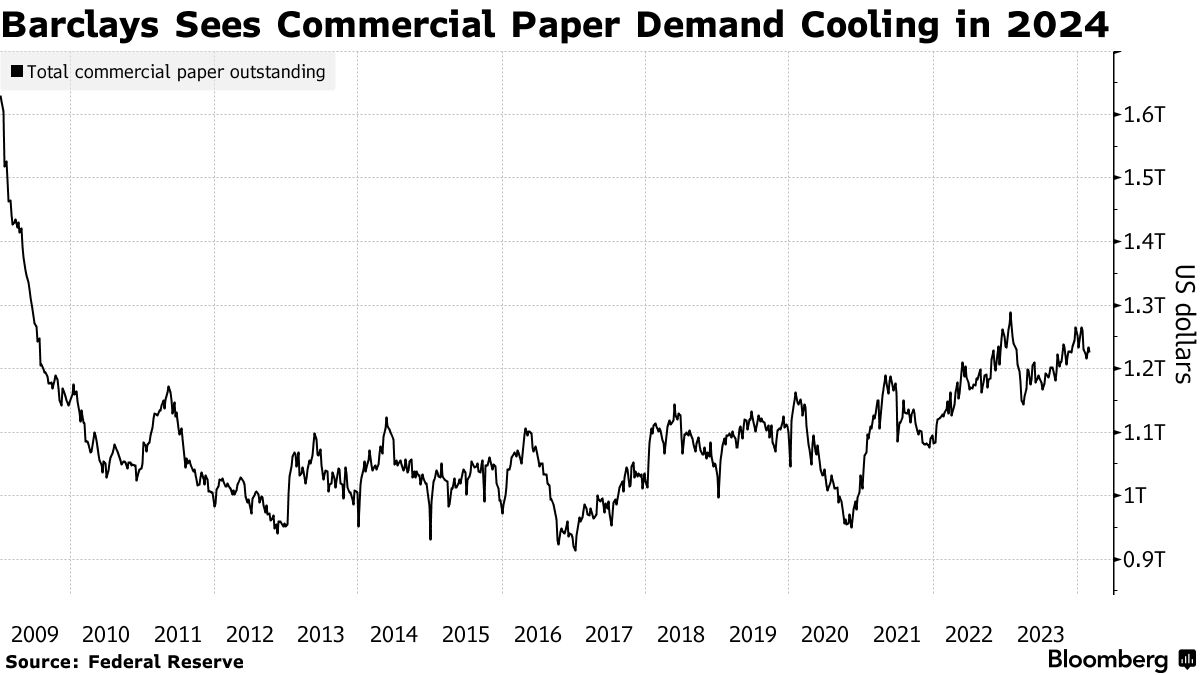

投資者對商業票據的渴望推動了未償總額超過1萬億美元,並將借款成本從2023年中期水平減半,巴克萊表示。但隨着證券交易委員會最新一輪規定對機構投資者對主要基金的需求產生影響,這種動態即將改變——主要基金往往投資於商業票據等高風險資產。

結果是:機構主要基金要麼選擇轉為僅投資於政府實體,要麼投資者最終會全部提取現金,這兩種情況都將減少數千億美元的商業票據發行需求,巴克萊策略師Joseph Abate表示。

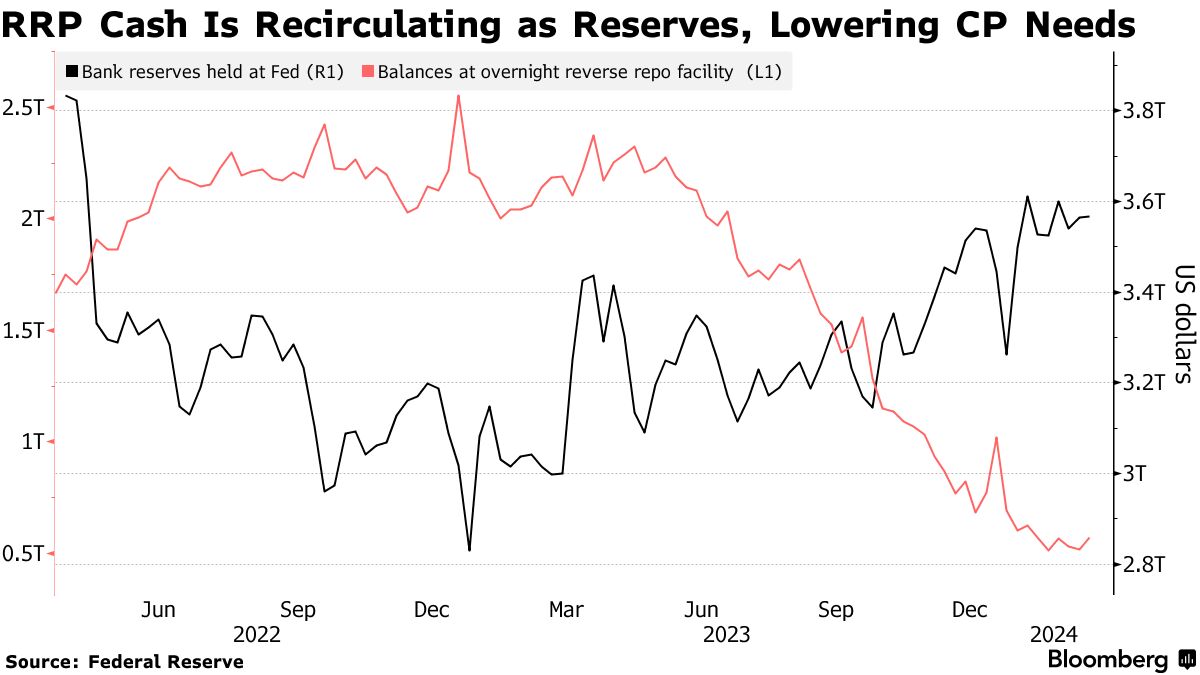

此外,隨着隔夜逆回購業務(RRP)的餘額在美聯儲資產負債表縮減過程中下降——這個過程被稱為量化緊縮——“QT可能開始‘發威’”,Abate在週四寫給客户的一份備忘錄中寫道。

需求仍然強勁,根據美聯儲數據顯示,截至2月28日的一週內,商業票據的總未償額約為1.23萬億美元,僅略低於今年高點約1.26萬億美元。與此同時,三個月期商業票據利率與隔夜擔保融資利率之間的利差已從6月左右的20個基點縮小到約10個基點,巴克萊表示。

需求仍然強勁,根據美聯儲數據顯示,截至2月28日的一週內,商業票據的總未償額約為1.23萬億美元,僅略低於今年高點約1.26萬億美元。與此同時,三個月期商業票據利率與隔夜擔保融資利率之間的利差已從6月左右的20個基點縮小到約10個基點,巴克萊表示。

這種需求的大部分增長是由於投資者湧入主要基金,因為零售和企業投資者希望為他們的現金賺取比銀行存款或政府貨幣基金提供的更高回報。巴克萊表示,主要零售基金的平均七日收益率為5.06%,而僅投資政府基金的收益率為4.82%,存款利率低於3%。

根據投資公司協會的數據,貨幣市場行業的主要基金資產首次超過了1萬億美元,這是自2016年7月以來的首次。

但是在7月,證監會批准了一項規定,將使機構主要貨幣市場基金的投資者在動盪時期提取現金變得更加昂貴。基金必須在2024年10月2日之前遵守新政策。

這些新規定旨在阻止像2020年3月那樣的拋售,並保護剩餘股東免受與高贖回成本相關的損失。在大流行病爆發後動盪了市場之後,美聯儲被迫再次出手拯救貨幣市場基金,這是12年來的第二次,導致呼籲證監會實施更嚴格的監管。

此外,根據阿巴特的説法,金融借款人需要利用無抵押融資市場的資金減少,因為現金離開了美聯儲的RPP,以儲備的形式返回銀行。

此外,根據阿巴特的説法,金融借款人需要利用無抵押融資市場的資金減少,因為現金離開了美聯儲的RPP,以儲備的形式返回銀行。

巴克萊認為美聯儲將繼續通過年底進行量化緊縮。這意味着財政部將需要在第二季度之後發行更多的國債,以取代中央銀行正在讓其到期的更多債務 —— 今年預計淨發行額為6000億美元,作為回應,商業票據發行人將不得不擴大利差以吸引更多投資者。

現在,“發行人擁有重要的定價權,因為前端市場有充足的流動性,”阿巴特説。“與此同時,我們預計發行人可能會面臨來自CP/CD市場外部的更多競爭。”