黃金大漲:美聯儲不會承擔這個重量 - 彭博社

John Authers

再次測試$2,100。

再次測試$2,100。

攝影師:Chalinee Thirasupa/Bloomberg 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點:

- 黃金再次創下新高; 如果降息發生,維持漲勢的機會會增加

- 標普500指數也再次創下新高;目前還沒有泡沫

- 許多人預期可能會出現泡沫,這可能會成為自我實現的 預言;降息將是一個關鍵的催化劑

- 關於降息:越來越有可能 不會發生。

- 提示:收聽 彭博新播客,特邀A-Rod。

金色的夢鄉

今年黃金的表現是其價值存儲表親比特幣的蒼白回聲。自一月比特幣交易所交易基金推出以來,這種數字資產的漲幅超過40%,已經使黃金失去了光芒。不僅如此,它們的流入似乎是以黃金ETF為代價的,後者出現了淨流出。

黃金的痛苦是比特幣ETF的收益

來源:彭博社

然而,黃金的價格仍然強勁 —— 以至於上週五收盤時再次創下歷史新高。如果沒有引起太多關注,那是因為自疫情爆發以來,黃金已經接近每盎司$2,100 幾次。所有明顯的突破(包括去年十二月初價格短暫超過$2,100時)都很快消失了。

$2,100或者破產

黃金再次測試其高點 - 這次能走得更遠嗎?

來源:彭博社

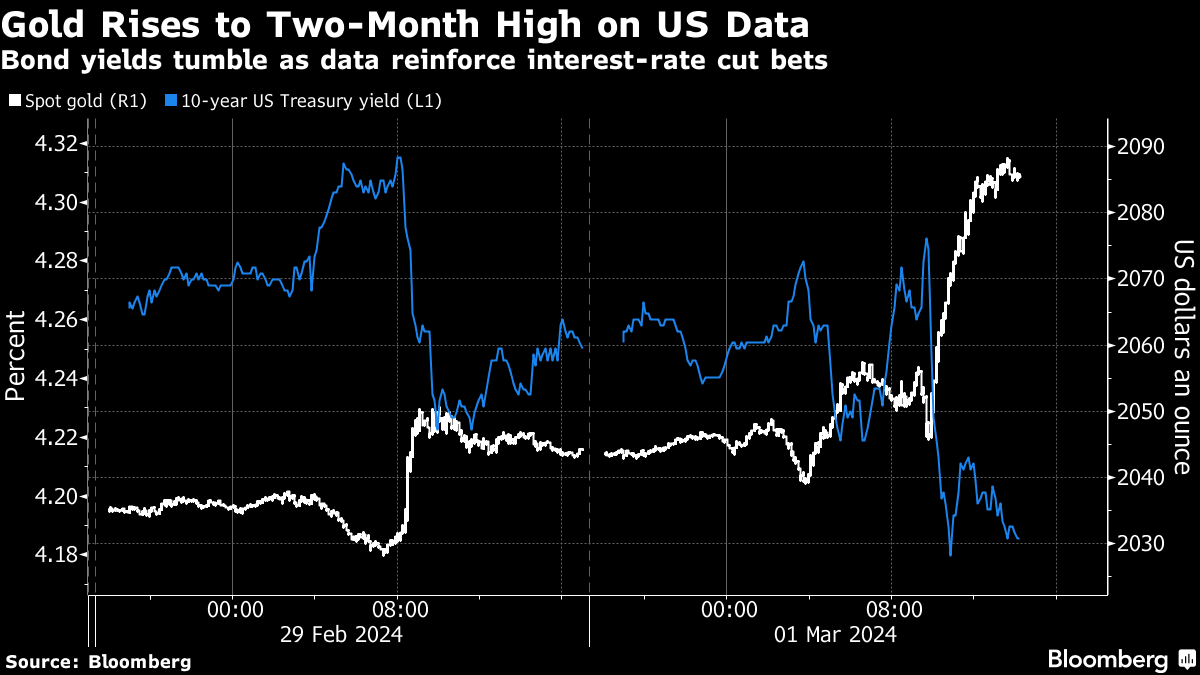

這一次會有所不同嗎?持續上漲的關鍵因素將是明確的利率下行趨勢。黃金被視為對央行無能的對沖。它早前與$2,100的接觸似乎是在利率降低的跡象出現時。隨着最近的數據顯示出通脹信號的混合,這種信念已經減弱。不過,聯邦儲備委員會下一步行動的壓倒性預期是降息而不是加息(有相反觀點的請繼續閲讀以下內容)。

彭博社觀點馬德里的新來者攪動了一鍋有毒的政治湯美國幾乎花掉了2萬億美元。讓它停下來。卡塔爾的天然氣推動隱藏動機 — 消滅煤炭氫氣野探者仍需找到他們的第一個油井下週聯邦公開市場委員會將會議並解析自1月以來的數據。由於數據似乎過於強勁,所以3月的降息不在考慮範圍內。重要的是是否有足夠的證據支持今年晚些時候放鬆政策。

自上週四發佈聯邦儲備委員會首選通脹指標以來,追蹤黃金價格顯示出對降息的新樂觀情緒。這種閃亮的金屬價格與利率呈反比關係,並隨着核心個人消費支出價格指數不超過預期而上漲。儘管個人消費支出價格指數仍然高於聯邦儲備委員會的喜好水平,並且不能被視為通脹已被擊敗的確鑿證據,但它增強了對今年晚些時候降息的希望:

在PCE發佈之前,黃金價格保持平穩。投資者可能會選擇保守,因為他們在等待有關利率的線索;但等待時間過長也存在風險。是什麼導致了這種惰性?TD證券的丹尼爾·加利在這次採訪中解釋説,答案在於過去依賴實際利率或美元指數等指標而犯下的一系列錯誤。過去曾被燙傷的黃金投資者正在謹慎行事,保持輕倉,並選擇建立大規模淨空頭倉位,加利表示。那為什麼會這樣呢?“在某些時刻,實際利率的大幅變化並不會對黃金產生太大影響,”他説。“今天就是這種情況。”

在PCE發佈之前,黃金價格保持平穩。投資者可能會選擇保守,因為他們在等待有關利率的線索;但等待時間過長也存在風險。是什麼導致了這種惰性?TD證券的丹尼爾·加利在這次採訪中解釋説,答案在於過去依賴實際利率或美元指數等指標而犯下的一系列錯誤。過去曾被燙傷的黃金投資者正在謹慎行事,保持輕倉,並選擇建立大規模淨空頭倉位,加利表示。那為什麼會這樣呢?“在某些時刻,實際利率的大幅變化並不會對黃金產生太大影響,”他説。“今天就是這種情況。”

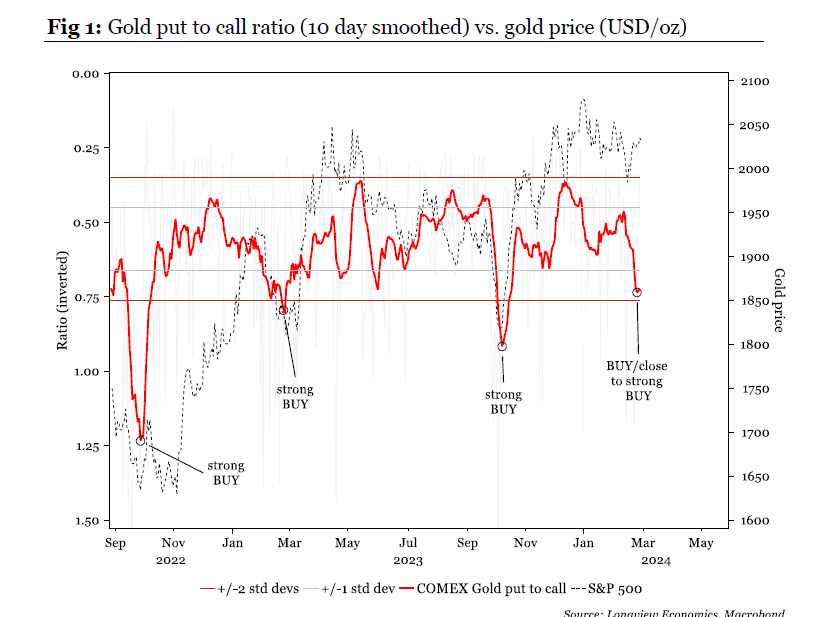

其他分析師表示,為了應對黃金下跌的定位,現在是增加持倉的好時機。Longview Economics的哈里·科爾文表示,去年12月明顯的“泡沫”已經消退,黃金正在鞏固其收益/橫盤走勢:

因此,風險回報有利於開始增加戰略投資組合中的黃金持倉,原因有四:(i)我們的黃金‘市場定時模型’已經解除了賣出信號;(ii)黃金的看跌保護水平很高;(iii)聯邦儲備委員會可能會在今年晚些時候將降息重新“定價”到利率市場中;以及(iv)主要參與者繼續囤積實物黃金。

就風險而言,美聯儲堅持要求通脹率回到2%可能導致滯脹,這在上世紀70年代末曾導致黃金價格創歷史最大泡沫。儘管SSGA的邁克爾·阿羅恩表示這種現象的概率很低,但他建議投資者“考慮對實物資產進行多樣化投資配置,以幫助緩解可能帶來的痛苦。”

就風險而言,美聯儲堅持要求通脹率回到2%可能導致滯脹,這在上世紀70年代末曾導致黃金價格創歷史最大泡沫。儘管SSGA的邁克爾·阿羅恩表示這種現象的概率很低,但他建議投資者“考慮對實物資產進行多樣化投資配置,以幫助緩解可能帶來的痛苦。”

彭博智庫的邁克·麥克隆認為黃金價格可能會上漲,但他補充説,投資者應將其與一些比特幣結合起來,否則可能會落後於潛在的顛覆性數字化趨勢。目前,黃金最近幾天的上漲表明人們對貨幣寬鬆持樂觀態度。堅挺的美國股市、強勁的貨幣和5%的利率是黃金的阻力;因此,股市泡沫和隨後的破裂以及降息將有助於進一步推動黃金的漲勢。那麼,它們有多大可能性呢?—理查德·艾比

雙倍,泡沫,麻煩和困擾…

股市是否存在泡沫?標普500指數首次突破5100點收盤。但更有説服力的證據來自《經濟學人》。商業雜誌封面通常是良好的逆向指標,因此這一封面引起了很多關注:

這緊隨着布里奇沃特的雷·達里奧,世界上最具影響力的投資者之一,發表了一篇題為我們是否處於股市泡沫中? 他的答案是“還沒有。”老朋友詹姆斯·麥金託什在《華爾街日報》上得出了相同的結論。這麼多人在問這個問題可能表明他們意識到了風險,所以我們還沒有進入最後的泡沫階段。也有人認為《經濟學人》的封面展現了一種觀點,即股市的這波漲勢僅僅是被熱氣撐起來的 —— 如果這是一種逆向指標,甚至可能是一種看漲的指標。但值得注意的是有多少人認為泡沫正在形成,而現在還不是時候。引用金融洞察的彼得·阿特沃特的話:

這緊隨着布里奇沃特的雷·達里奧,世界上最具影響力的投資者之一,發表了一篇題為我們是否處於股市泡沫中? 他的答案是“還沒有。”老朋友詹姆斯·麥金託什在《華爾街日報》上得出了相同的結論。這麼多人在問這個問題可能表明他們意識到了風險,所以我們還沒有進入最後的泡沫階段。也有人認為《經濟學人》的封面展現了一種觀點,即股市的這波漲勢僅僅是被熱氣撐起來的 —— 如果這是一種逆向指標,甚至可能是一種看漲的指標。但值得注意的是有多少人認為泡沫正在形成,而現在還不是時候。引用金融洞察的彼得·阿特沃特的話:

達里奧和麥金託什都得出結論,“現在還不是泡沫”,我們可能很快會看到資金湧入市場。沒有什麼比羣體同時和集體地相信泡沫仍然會出現更能創造泡沫的了。但我不禁想知道達里奧先生和麥金託什先生是否剛剛把潛在的問題説出口。看着英偉達的股價,很難不認為每個人都認為最好的還在後面。

迄今為止,這不是泡沫的論點是什麼?估值在僅僅三年前就已經過度了,達到了迷因股票瘋狂的高峯。正如圖表所示,當時的七巨頭股和納斯達克100指數比現在更為過度。目前沒有任何荒謬的事物存在,興奮情緒保守地集中在利潤最高的大公司上。如果我們以滯後的市盈率作為一個標準,那麼七巨頭股與三年前相比更接近整體市場 —— 而標準普爾500指數,在等權重基礎上,看起來仍然要便宜得多:

2021年的泡沫

估值比三年前要保守得多

來源:彭博社

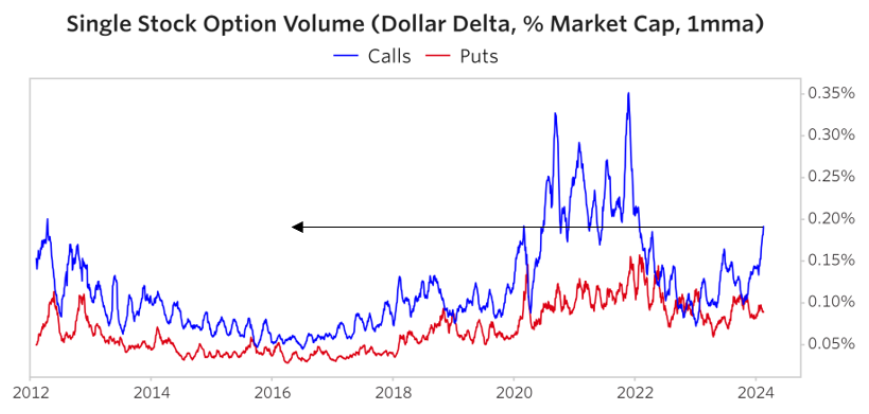

另一個證明我們還沒有到那個地步的論點在於相對較低的保證金債務金額。一些讀者指出,特別是以0DTE期權的形式進行的期權交易,實際上是在押注一天的表現,可能會創造更多的槓桿。達里奧持有不同看法。最近,看漲期權的單一股票期權交易量急劇上升。它仍遠遠沒有達到“迷因股票泡沫”時期的高點:

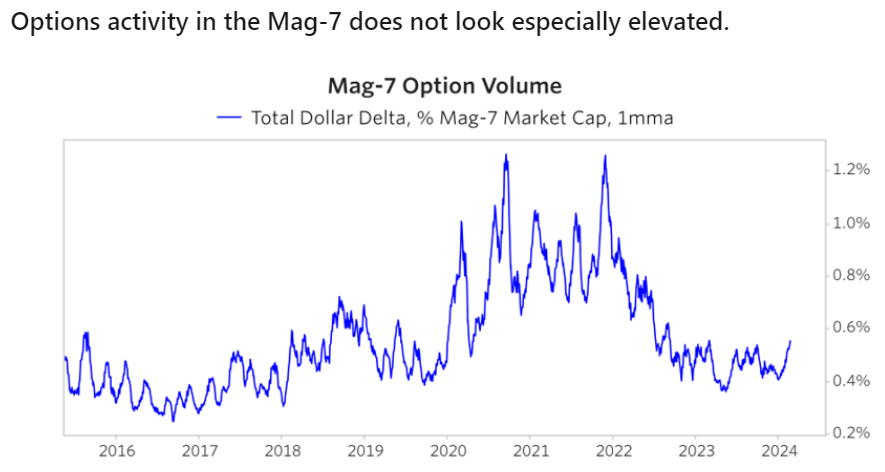

在“輝煌七人”中,期權交易活動看起來相當平均。儘管“輝煌者”們正在創造許多興奮和金錢,但試圖通過期權對它們進行押注的人數並不突出:

在“輝煌七人”中,期權交易活動看起來相當平均。儘管“輝煌者”們正在創造許多興奮和金錢,但試圖通過期權對它們進行押注的人數並不突出:

如果正在形成泡沫,它可能不會直接反映在金融市場價格中。許多標準指標表明,現在市場並沒有像三年前那樣過熱,更不用説2000年互聯網泡沫的頂峯了。唯一的例外是科技公司的銷售倍數,目前達到歷史最高點:

如果正在形成泡沫,它可能不會直接反映在金融市場價格中。許多標準指標表明,現在市場並沒有像三年前那樣過熱,更不用説2000年互聯網泡沫的頂峯了。唯一的例外是科技公司的銷售倍數,目前達到歷史最高點:

盈利泡沫?

巨大的銷售倍數表明對科技集團利潤率的極大信心

來源:彭博社

如果收入倍數增加這麼多,這表明對利潤率有着極大的信心。最近一些科技巨頭取得了令人印象深刻的業績,毫無爭議。如果存在泡沫,那可能在大科技公司目前錄得的盈利中。這種盈利是否真的可持續?然而,目前的看法是泡沫正在形成,並且還有進一步發展的空間。對它最大的風險來自利率:

美聯儲今年會降息嗎?

泡沫情景往往建立在降息基礎上 — 更便宜的資金一直是歷史上投資泡沫的重要催化劑。美聯儲和聯邦基金期貨市場目前都預計今年會有三次降息。但如果美聯儲根本不降息呢?紐約阿波羅集團首席經濟學家託斯滕·斯洛克(Torsten Slok)敢於冒險,預測他們不會降息。他所有的論點都基於經濟學。我總結如下:

- 經濟並沒有放緩,而是重新加速。美聯儲去年12月轉向降息緩解了金融狀況(而中央銀行並沒有採取任何行動)。

- 基礎通脹率指標正在上升。

- 核心通脹率正在上升。

- 勞動力市場仍然緊張,失業率低,工資通脹率在4%至5%之間。

- 小企業表示他們計劃提高售價和工人工資。

- 製造業和服務業ISM調查顯示支付價格的趨勢更高。

- 租金再次上漲,房價也在上漲。

- 金融狀況正在放鬆。

這是一個相當有説服力的列表。我要補充的是政治因素(等待越晚,接近選舉時降息就越困難),以及美聯儲自然希望避免重複歷史錯誤的願望(過早降息導致上世紀70年代更多通脹,以及導致上世紀90年代末泡沫)。可能非常驚人的鮑威爾轉向是一種巧妙的嘗試,在不承擔開始降息的聲譽風險的情況下放鬆條件。

今年還有10個月要過去。如果勞動力市場和通貨膨脹數據開始轉變,特別是如果發生某種金融危機,那麼情況將再次發生變化,我們可以預期會有削減。但我認為Slok是對的,目前還不清楚我們是否應該預期任何削減。這對黃金價格不利,但也可能有助於避免泡沫。

生存貼士

一個播客推薦,來自我們自己的團隊。彭博社推出了《The Deal》,由我們的前紐約分社社長傑森·凱利和亞歷克斯·羅德里格斯(更為人熟知的是A-Rod,近年來棒球界最偉大和最具爭議的人物之一)共同主持。由於A-Rod在整個職業生涯中大部分時間都效力於令人厭惡的紐約洋基隊,我不太是他的粉絲;對於我最喜歡的A-Rod時刻,請看這個和這個。不過,他是一個聰明的人,該系列節目的第一期採訪了前温網冠軍瑪麗亞·莎拉波娃,非常精彩。彭博現在有能力吸引一線明星。在此我想向我的上級建議另一個節目,我可以與大衞·奧提茲共同主持。來吧,我知道你們能做到。祝你們愉快,我會繼續夢想。

彭博觀點更多內容:

- Andreas Kluth:南中國海是美國決心的下一個考驗

- Jonathan Levin:貝索斯和扎克伯格的股票交易中的信息

- Marc Champion:加沙的援助車隊‘大屠殺’顯示我們迫切需要停火

想要更多彭博觀點?OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。