市場泡沫?問題不在於估值 - 彭博社

John Authers

只有一個問題。

只有一個問題。

攝影師:Dominika Zarzycka/NurPhoto/Getty

要直接將約翰·奧瑟斯(John Authers)的通訊發送到您的收件箱,請在此處註冊。

泡沫的今日要點:

- 熊仍在 被迫投降

- 情緒 並不極端

- 全球流動性充裕 可以增加

- 在美聯儲轉向之後,泡沫甚至可以在沒有降息的情況下繼續膨脹

- 但不要忘記,估值表明任何泡沫都將被 相當嚴峻地清算。

- 提示: 尼克·霍恩比 和男人向女人解釋自己。

永遠吹泡泡

在談論市場時,仍然不可能不被問及是否已經出現了泡沫。因此,讓我們再次回到這個話題。並且明確一下,我們不是在問市場是否太便宜,或者企業基本面是否會改善以支撐進一步的漲幅。我們只是在問:這個市場會繼續上漲嗎?這需要對個體行為和羣體動態做出判斷。對於未來幾個月可能出現的熔斷,估值並不重要。

Bloomberg觀點大企業正面臨着一個大型創意荒債券維護者遏制亨特的減税熱情馬基·薩爾試圖從墳墓中統治塞內加爾註定失敗在1000億美元債務上再增加250億美元有何不可? 情緒

普遍看法是看漲情緒正在上升,但不像早期泡沫那樣極端。一個長期流行的指標是美國個人投資者協會每週對會員進行的調查,詢問他們是否感到看漲、看跌或兩者都不是。在2009年3月正好是標普500指數在全球金融危機後觸底的那一週,多數看空者超過看多者。這個指標在預示市場頂部方面表現不太好,但當前水平證實看多者佔多數,而不是明確表明存在泡沫:

情緒強勁,但尚未泡沫化(尚未……)

長期進行的AAII調查還不足以發出賣出信號

來源:美國個人投資者協會,彭博社

投降

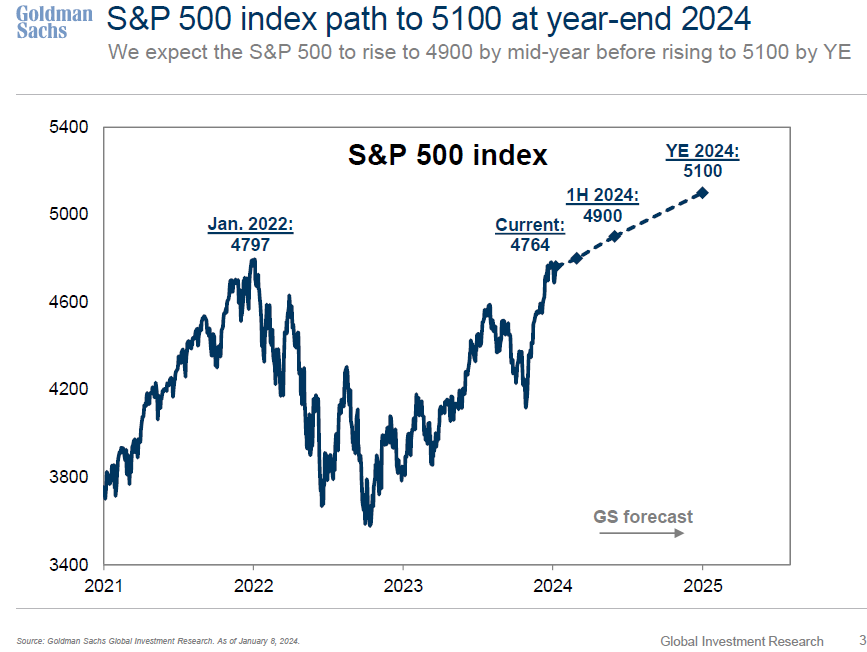

去年幾乎所有人都對經濟衰退沒有到來感到驚訝,他們現在仍然對美國的強勁表現感到驚訝。這迫使大型賣方公司的策略師,他們往往具有影響力,要麼上調他們對今年年底的預測,要麼預測從現在到那時會出現下跌。例如,高盛股票策略團隊在一月份發佈了以下圖表。它顯示了標普500指數到12月31日目標5100點的預期路徑。正如我們所知,標普500指數已經達到了這一水平。這是相關的新信息,並促使高盛團隊,華爾街上最強大的團隊之一,將他們的年底估值提高到5200點。他們還明確表示 他們認為目前還不是泡沫:

美國銀行公司的Savita Subramanian,另一位華爾街最具影響力的策略師之一,宣佈她的年底目標從5,000上調至5,400。但她用謹慎的措辭表達了這一觀點,稱“自我們發佈2024展望以來,我們的看漲信心有所降温,”這要歸功於“華爾街情緒的改善”,現在已經足夠強烈,以至於暗示美國銀行的看法現在應該是中性的。但是,她補充説,“中性的判斷很少是正確的”(股市通常會大幅上漲,但會有拋售,而不是穩定增長),因此她的市場定時工具的淨信息是“總的來説,一個詞,向上”。她對情緒的看法如下:

美國銀行公司的Savita Subramanian,另一位華爾街最具影響力的策略師之一,宣佈她的年底目標從5,000上調至5,400。但她用謹慎的措辭表達了這一觀點,稱“自我們發佈2024展望以來,我們的看漲信心有所降温,”這要歸功於“華爾街情緒的改善”,現在已經足夠強烈,以至於暗示美國銀行的看法現在應該是中性的。但是,她補充説,“中性的判斷很少是正確的”(股市通常會大幅上漲,但會有拋售,而不是穩定增長),因此她的市場定時工具的淨信息是“總的來説,一個詞,向上”。她對情緒的看法如下:

牛市以狂喜結束。上述情況表明,賣方對股票變得更加看漲,但養老基金對公共股權的配置仍處於20年低點,而對高貝塔股票和週期性行業等上漲主題的配置則處於悲觀的極端水平。狂喜的領域是主題性的和長期的。我們預計市場將超越這些主題,但警告稱,被動流入可能推動美國增長/大盤股持續勢頭。

當策略師調整他們的判斷時,他們通常會帶着一些現金,增加了對其他人屈服的壓力。根據同事Lu Wang保留的官方策略師目標的最新定期統計,平均年底預測現在為4,915,暗示標普在接下來的10個月內將下跌略超過3%。其他人將感受到上漲的壓力。

除了戰略家之外,當最頑強的熊市投降時,情緒會得到更大的提振。著名經濟學家努瑞爾·魯比尼曾準確預測全球金融危機,現在轉為樂觀,並在他出現在彭博電視的節目中表示,經濟可能會出現“無着陸”情景。引用彭博電視的麗莎·阿布拉莫維奇的話:

魯比尼這位以悲觀著稱的人,對美國經濟找不到太多負面因素,這在目前時機傳遞了一個相當強烈的信息S&P 500不斷創下歷史新高。這就是為什麼儘管估值很高,我們已經看到許多戰略家對年底標普指數目標進行了多次調升。

流動性

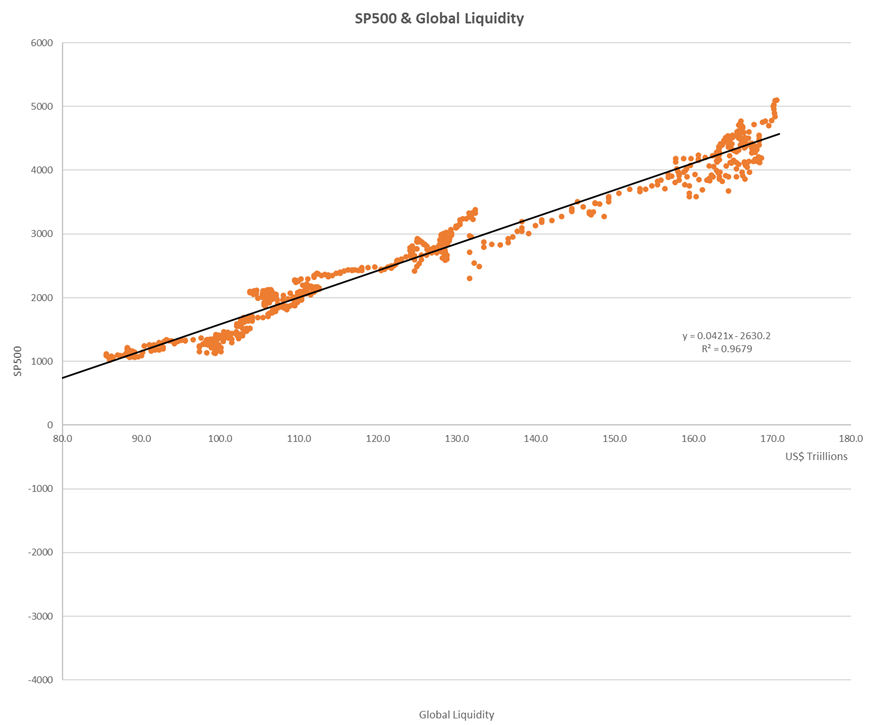

泡沫,無論是實體還是市場形式,都是液體現象。投資者可用的流動性越多,他們就會把它花在某些東西上。如果他們購買股票,這通常是情況,那麼估值就會開始飆升。倫敦CrossBorder Capital的邁克·豪威爾通過將市值除以流動性來衡量投機行為。流動性越多,股票就越自然地上漲。令人擔憂的是當股票佔據越來越大比例的可用資金時。這意味着最後的狂熱階段已經到來。

它還沒有到達這裏,至少只要貨幣是可互換的,標普500指數受益於全球流動性,而不僅僅是美國創造的貨幣。這是標普和豪爾測量的世界流動性之間的長期關係。它們驚人地接近:

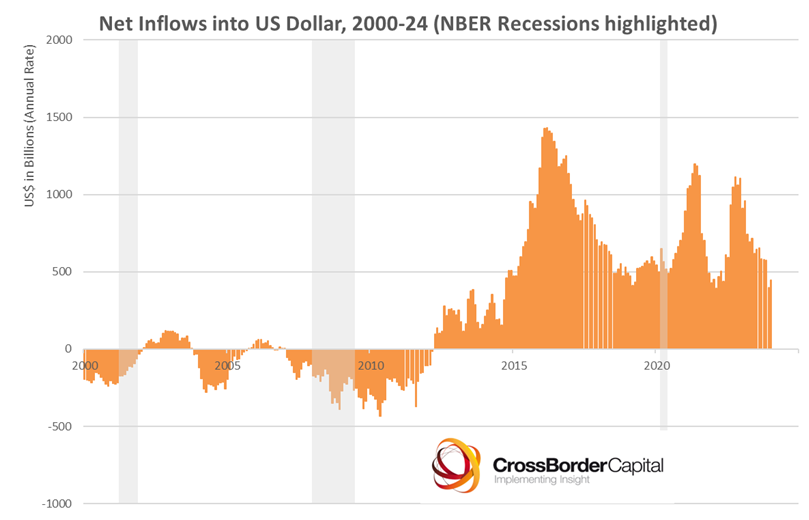

自世紀之交以來,從國外流入美元的淨流入情況,我們可以略知一二,為什麼自全球金融危機以來,美國的表現如此出色。之前的資金外流變成了對美元的鉅額淨流入。特別是,中國經濟模式的不斷惡化似乎促使了這一點:

自世紀之交以來,從國外流入美元的淨流入情況,我們可以略知一二,為什麼自全球金融危機以來,美國的表現如此出色。之前的資金外流變成了對美元的鉅額淨流入。特別是,中國經濟模式的不斷惡化似乎促使了這一點:

豪爾總結如下:

豪爾總結如下:

當以美國國內流動性流向為衡量標準時,標普500指數在絕對值上看起來過度,但當全球流動性成為基準時,它看起來更加舒適。顯然,如果我們可以讓自己相信,華爾街已經成為股票的“世界市場”,那麼美國股票還有更大的增長空間。 事實上,鑑於美國公司在科技和人工智能應用領域的主導地位,這可能是合理的?

其推論是,任何阻止資金流入美國的事情(比如日本央行改變政策方向或貿易戰加劇)都可能危及泡沫。但這還沒有發生。他的結論是:保持投資。

宏觀

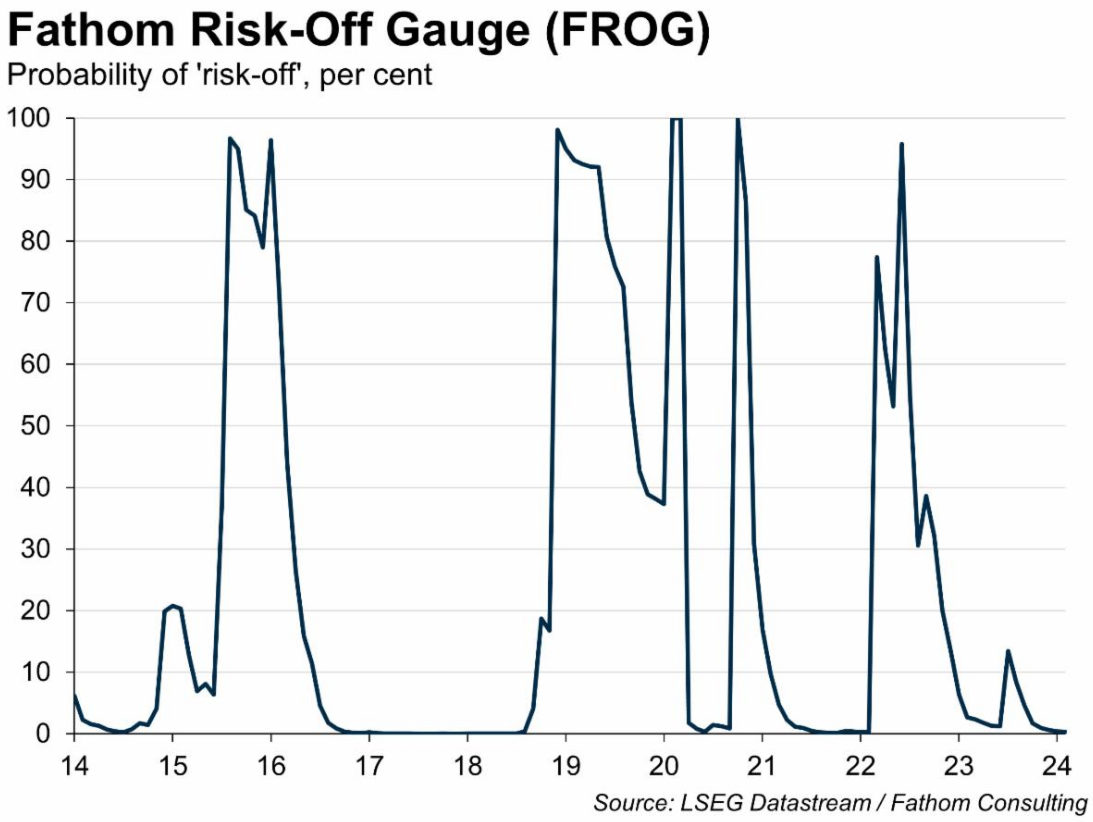

更大的背景指向可能傳播泡沫的平靜。如果穩定導致不穩定(正如經濟學家海曼·明斯基所提出的那樣),那麼條件看起來對市場進一步發展有利。下圖中倫敦Fathom Consulting計算的Fathom風險偏好指數(或FROG)融合了宏觀週期的變化、市場流動性以及債券和股票市場之間的相關性,以得出市場處於“避險”模式(債券優於股票)的概率。目前,一切看起來都很順利:

利率

利率

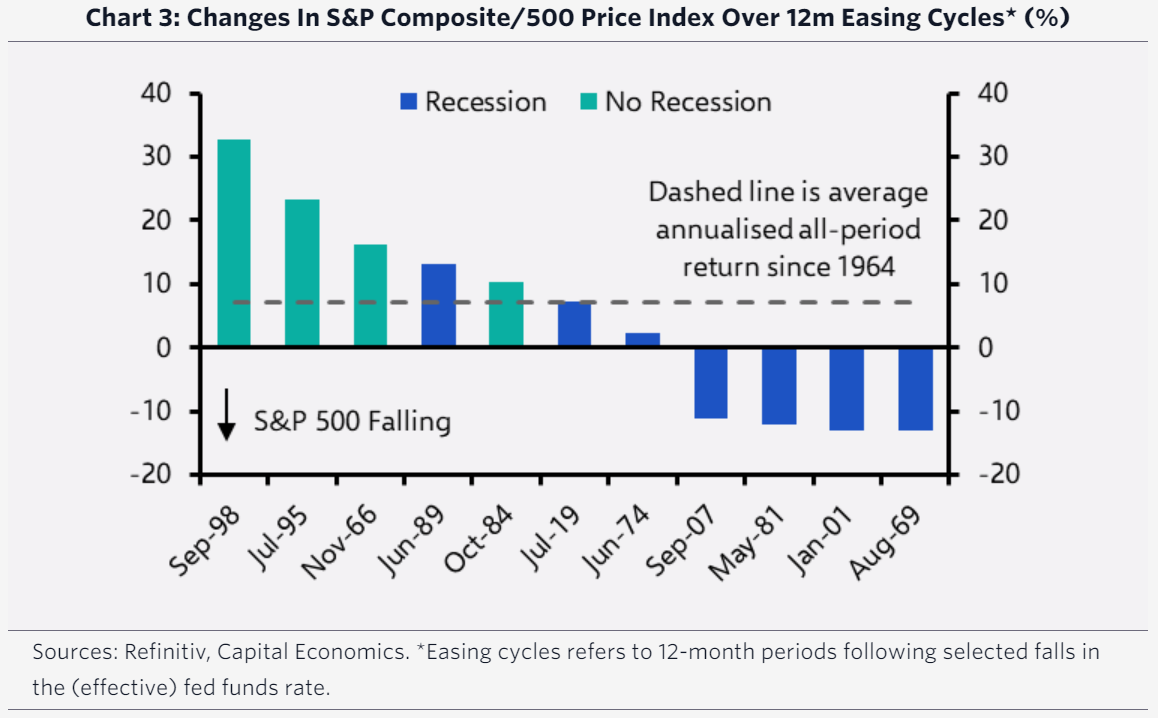

降低貨幣價格的舉措引發了過去幾次投機炒作的爆發。當然,預計在今年年底之前還會有幾次降息。但很大程度上取決於它們是否被證明是合理的。正如資本經濟學的詹姆斯·裏利(James Reilly)展示的這張圖表所示,如果降息後沒有迅速出現衰退,那麼股市幾乎總是會在接下來的一年內上漲。而如果降息後出現了衰退,那麼通常情況下它們無法挽救股市免受損失:

沒有特別的證據表明在經濟放緩時降低利率會對股價有多大提振作用。而在經濟狀況良好時降息則不同;比如1998年晚些時候俄羅斯違約和長期資本管理公司的破產後的降息隨後帶來了38%的漲幅。

沒有特別的證據表明在經濟放緩時降低利率會對股價有多大提振作用。而在經濟狀況良好時降息則不同;比如1998年晚些時候俄羅斯違約和長期資本管理公司的破產後的降息隨後帶來了38%的漲幅。

裏利表示:“這一次,美聯儲降息並不是‘股市泡沫進一步膨脹的必要條件’。畢竟,隨着人工智能炒作的增長,大多數股權風險溢價有下降的空間。” 他指出,即使債券收益率回升,這一股市漲勢也變得更加強勁。

這可能是因為美聯儲去年底的轉變已經起到了作用。倫敦曼集團的埃德·科爾(Ed Cole)表示,導致股價上漲如此迅速變化的原因是美聯儲“表明了其反應功能”已經再次對稱,而不是強烈地專注於將通脹降低。這被解讀為美聯儲“再次支持我們”,甚至會容忍一個泡沫。他指出,金融條件已經明顯變得更加寬鬆。根據彭博的金融條件指數,儘管利率預期變得更加鷹派,但背景已經變得更加寬鬆:

在一個轉折之後,誰還需要降息?

美聯儲十月的指引轉變導致了條件的急劇放寬

來源:彭博社

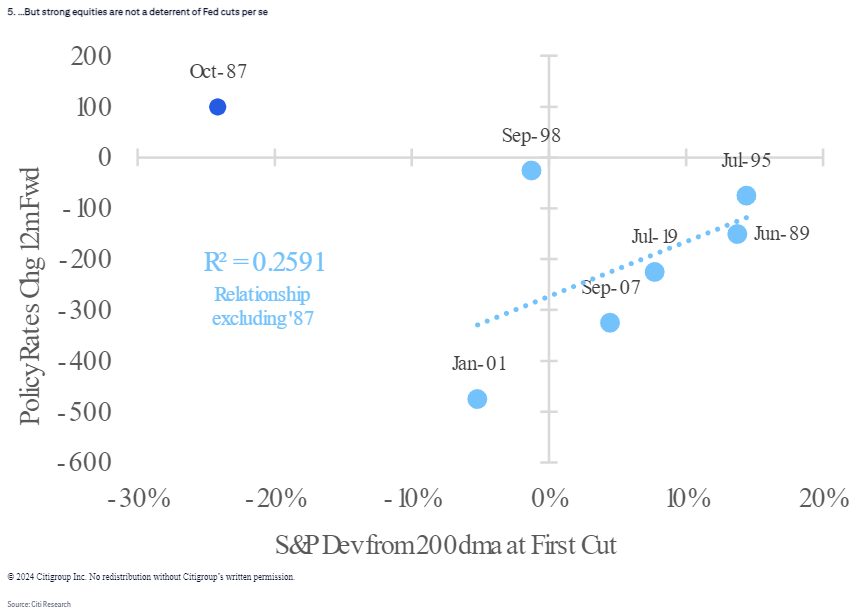

最後值得一提的是,美聯儲並沒有讓強勁的股市阻止其降息的歷史。正如花旗銀行的這張圖表所顯示的那樣,大多數降息週期都是在標普500指數高於其200日移動平均線時開始的。如果股市在最初階段表現強勁,美聯儲往往會降息幅度較小,但這對今年並不構成問題:

進入市場

進入市場

首次公開募股市場為我們提供了一個很好的線索,表明狂熱是否變得非理性。一般來説,新上市公司在頭一兩年表現不佳,但投資者仍然爭相搶購。DataTrek International的Nicholas Colas建議,這使得首次公開募股日的超額水平成為判斷情緒是否真正泡沫化的重要指標。

因此,在1999年,476家首次公開募股(創紀錄)平均首日漲幅為71%(創紀錄,遠遠超過以往從未達到25%的數字)。正如Colas所説:“稀缺價值無法解釋首日的漲幅。非理性狂熱可以。”

在2020年和2021年的疫情後泡沫中,平均首日漲幅分別為42%和32%。2021年有311家首次公開募股,是2000年泡沫頂峯以來最多的一年。相比之下,去年只有54家首次公開募股,平均首日漲幅為12%。這次市場的漲勢是關於支付,也許是過度支付,以獲取優質資產。

估值

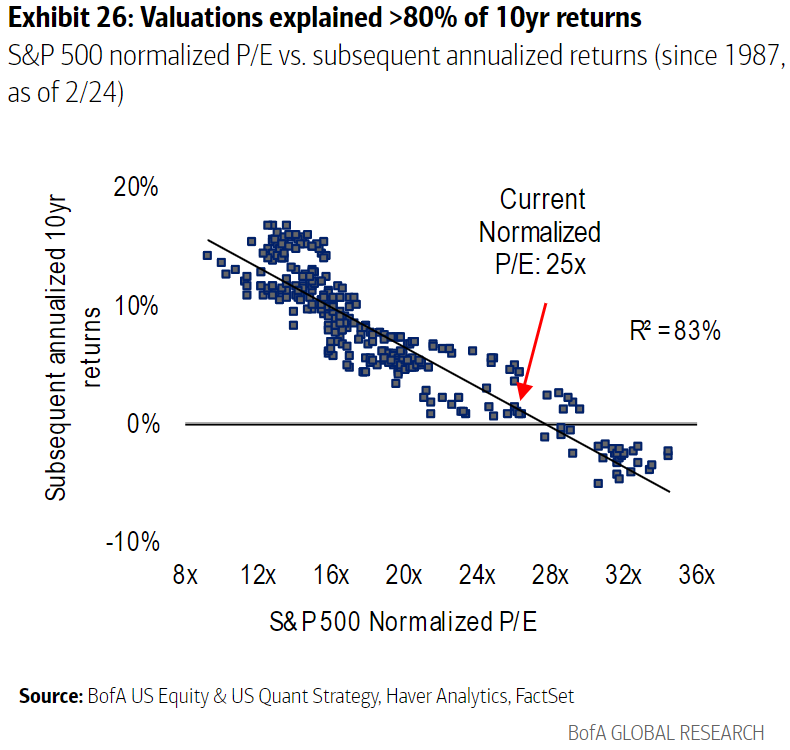

最後,需要謹慎的一句話。在試圖預測下一年時,估值或多或少是無關緊要的,但它是你需要了解的一切,以便預測下一個十年。這只是一個輕微誇張。蘇布拉曼尼安提高她對2023年的目標的註釋還包括這張圖表,比較市盈率與隨後的10年回報。相關性超過80%:

按照這個結論,有強有力的理由相信接下來的10年不會很好。正如我們已經看到的,有充分的理由期待股價在未來一段時間內健康上漲。這意味着在這次漲勢或泡沫達到頂峯後,市場將會下跌一段時間。可能會導致你決定參與潛在泡沫形成的邏輯也會要求你不斷回頭看,以決定何時出售。

按照這個結論,有強有力的理由相信接下來的10年不會很好。正如我們已經看到的,有充分的理由期待股價在未來一段時間內健康上漲。這意味着在這次漲勢或泡沫達到頂峯後,市場將會下跌一段時間。可能會導致你決定參與潛在泡沫形成的邏輯也會要求你不斷回頭看,以決定何時出售。

— 由理查德·艾比協助

生存技巧

一個簡單的閲讀建議:我剛剛讀完尼克·霍恩比的 有趣的女孩,故事背景設定在1960年代。它很精彩,而且引人入勝。如果你還沒有發現霍恩比,他是上帝賜予那些想向女性解釋自己的男性的禮物: 狂熱 是他關於為什麼成為狂熱足球迷的回憶錄,而 極致忠誠 解釋了他對自己唱片收藏的痴迷。我發現 — 和許多男性朋友一樣 — 這兩本書都是毫不猶豫地真實的。我們生活中的女性往往會發現這相當令人不安。

更多來自彭博觀點:

- 凱瑟琳·安妮·愛德華茲:美國浪費了將近2萬億美元。停止吧。

- 克萊夫·克魯克:利率之痛是否解釋了消費者情緒差距?

- 泰勒·考恩:拜登經濟學奏效了嗎?現在還為時過早

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。