Carry交易即使在低波動率和高利率下也會虧損 - 彭博社

Srinivasan Sivabalan, Davison Santana

聖保羅2009年6月的1雷亞爾硬幣。

聖保羅2009年6月的1雷亞爾硬幣。

圖片:MARCOS ISSA

一切跡象表明,現在是進行新興市場貨幣carry trade的絕佳時機。

匯率波動較為穩定,發展中國家大部分地區的利率較高,這通常是進行carry trade獲取良好回報的完美組合——投資者以低息借入強勢貨幣,然後投資於收益更高的另一種貨幣。

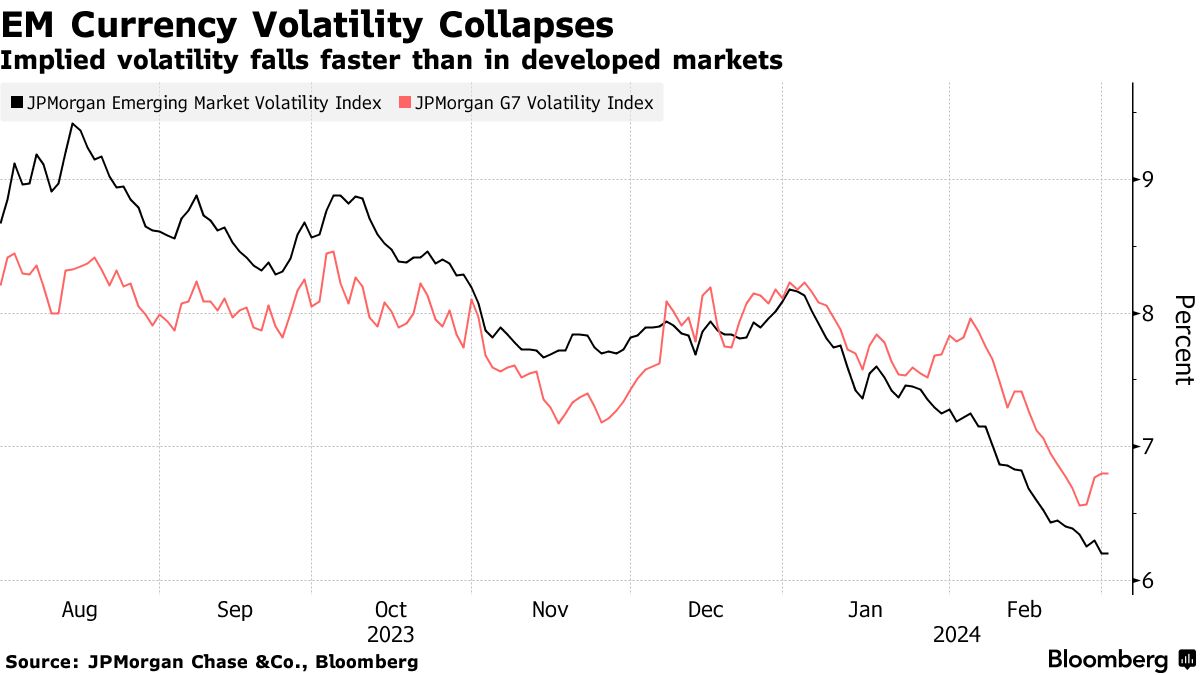

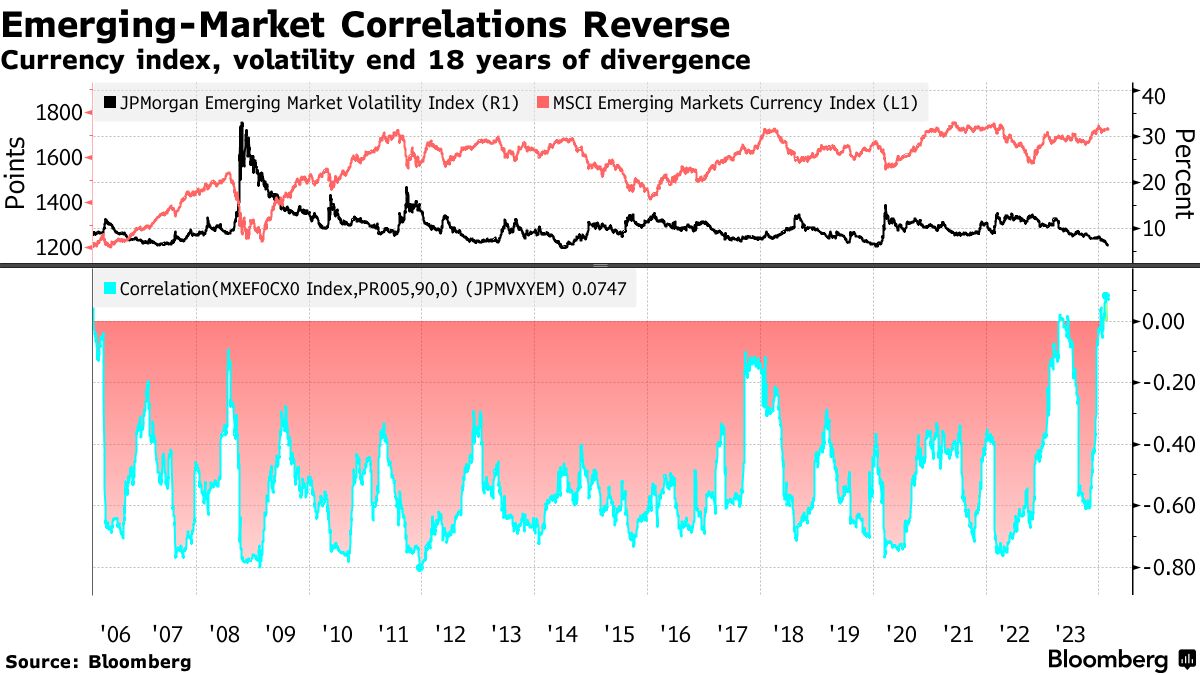

然而,奇怪的是,這種策略目前表現不佳。自2006年以來,新興市場貨幣指數和摩根大通新興市場波動指數首次停止了相反方向的波動,甚至顯示出輕微的正相關性。這導致了一種罕見的情況,即波動性達到了過去四年最低水平,但發展中國家貨幣並未升值。事實上,許多貨幣正在貶值。

在這種僵局背後,有一系列關於美聯儲何時開始降息的打賭倒退。這使投資者陷入僵局,消除了波動性,因為他們仍然不願放棄可能受益於美聯儲降息的頭寸,無論何時發生。

花旗銀行策略師路易斯·科斯塔表示:“各類資產的波動性都在下降,但並非必然伴隨着資金流入。”

發展中國家的本地貨幣表現良好,但一旦考慮到匯率波動,收益就會變成虧損。這導致彭博社對新興市場本地貨幣債券的主要指標今年下降了0.4%。儘管利率誘人地高,但套利交易自2021年以來開局最糟糕。

發展中國家的本地貨幣表現良好,但一旦考慮到匯率波動,收益就會變成虧損。這導致彭博社對新興市場本地貨幣債券的主要指標今年下降了0.4%。儘管利率誘人地高,但套利交易自2021年以來開局最糟糕。

巴西實際上提供了近7%的基準利率。儘管這使該國成為今年最受歡迎的套利交易目的地之一,但巴西雷亞爾給投資者帶來了1.8%的虧損。從哥倫比亞比索到匈牙利福林再到印尼盧比,利率套利一直帶來虧損。

趨勢逆轉

新興貨幣及其隱含波動性在過去18年中呈負相關。例如,摩根大通價格波動指標在2009年、2010年、2012年和2017年下降時,貨幣升值,而在2011年、2013年、2014年和2018年波動性增加時,貨幣貶值。這是交易員們熟悉並利用的環境,以獲取額外收益。

基金經理們在2024年初開始時預計波動會保持狹窄,因為波動性指標來源於期權市場,當時市場表現出對美聯儲將在三月開始降息的共識的平靜。但即使這些賭注被推遲到七月,美元開始上漲,波動性也沒有增加。事實上,新興貨幣的隱含波動性甚至低於發達市場的貨幣對。