“沒有AT1,沒有CCC:”債券老手羅伯茨的新基金偏愛更安全的債務 - 彭博社

Tasos Vossos

大衞·羅伯茨(David Roberts)是一位債券市場老手,過去27年從零開始建立了幾個價值數十億美元的基金,他現在縮短了退休時間,再次購買債務。他的策略是“不投資AT1債券,不投資CCC級債券。”

作為Nedgroup Investments全球戰略債券基金的共同經理,這位於週二正式推出的基金經理在接受彭博社電話採訪時多次重申了他的投資禁區。對於羅伯茨來説,他開始在1990年代管理資金,曾在Aegon Asset Management工作了14年,關鍵在於堅持基本原則,避免接近違約的CCC評級債券和附加第一層級(AT1)票據——這是最具風險的銀行債務類型。

羅伯茨表示:“當前市場看起來像2000年至2010年之間的無聊市場,所以儘可能多地購買並持有。”“通過組合的核心基礎,您可以獲得5%-6%的收益率,並且具有相當大的確定性。”

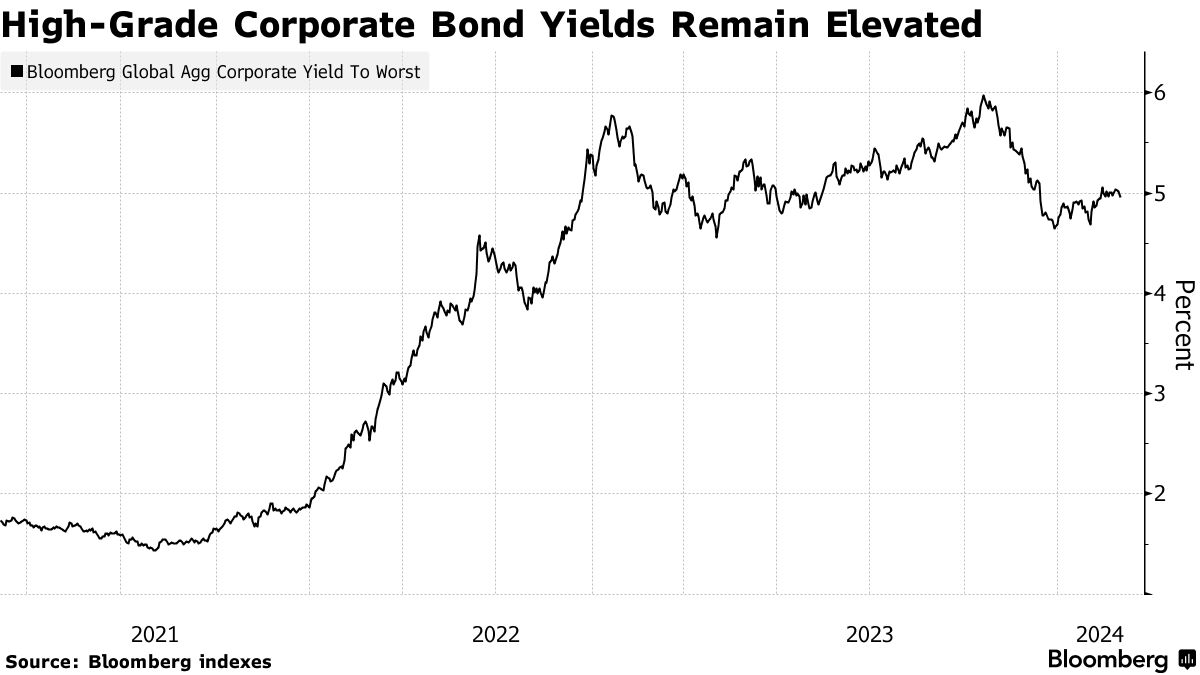

在近幾周,隨着投資者對央行降息的激進預期有所緩和,債券市場較安全部分的收益率有所上升。全球高評級公司債券的收益率略低於5%,比去年峯值低了約1個百分點,但高於今年年初的水平。

羅伯茨表示,Nedgroup的投資組合約佔50%的投資級債券,約30%的主權債務,並有約15%投資於垃圾債券市場的最高評級部分。

羅伯茨表示,Nedgroup的投資組合約佔50%的投資級債券,約30%的主權債務,並有約15%投資於垃圾債券市場的最高評級部分。

羅伯茨在2022年夏天初步退休後重新回到市場,此前他在Liontrust Asset Management擔任全球債券主管超過四年。他將與前Artemis基金經理亞歷山德拉·拉爾夫(Alexandra Ralph)共同管理該基金。

Nedgroup基金正在避開的領域可能為他們的高風險提供超額收益。根據彭博社編制的數據,CCC評級債券指數——高風險違約風險較高的垃圾債券——在2023年回報約為18%,大約是高評級公司債券回報的兩倍。與此同時,自一年前瑞士信貸銀行(Credit Suisse) 170億美元的票據被抹去以來,AT1債券已經復甦。

閲讀更多:垃圾債券在全球固定收益中脱穎而出

儘管如此,這些高風險債券不太可能進入該投資組合,該組合旨在在連續三年的時間段內擊敗以美元計價的彭博全球綜合總回報指數。

“鑑於核心固定收益領域的機會,我們希望專注於市場的這一部分,並將所有其他事項留給更具吸引力的管理機構,”羅伯茨説。“我們明白我們只是客户解決方案的一部分。一些債券經理偏離了軌道,試圖提供整個解決方案。”