比特幣死而復生,動能恢復活力 - 彭博社

John Authers

可能還有更多的投機生活要進行。

可能還有更多的投機生活要進行。

攝影師:David Lombeida/Bloomberg 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點

- ETF幫助比特幣 創下新紀錄;然後它拋售了

- 黃金 創下新紀錄,並沒有拋售

- 動量投資 正在迎來一波高潮 — 這表明投機行為正在佔據主導地位

- 當 被動基金 重新投資股息時,它們會傾向於增長,而不是 價值

- 提示:無聊星期二的超級點子

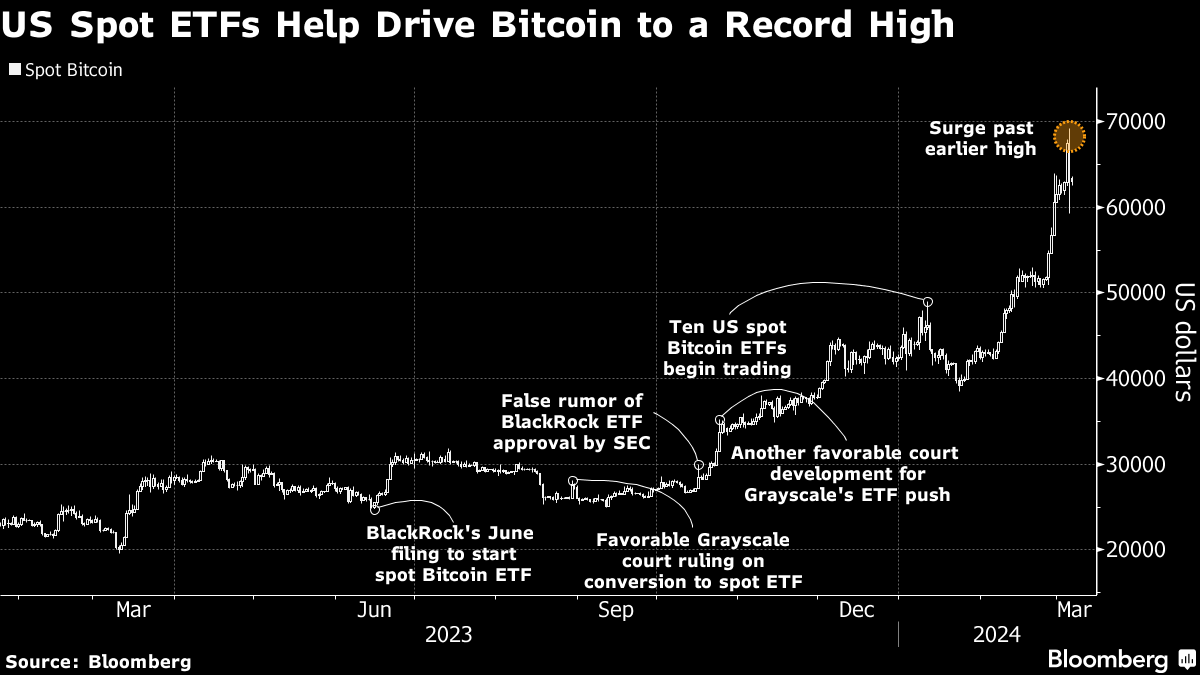

比特幣飆升背後

比特幣週二飆升至其 歷史最高點,這對加密貨幣愛好者來説可以説是一種勝利。這種數字資產幾乎立即回落,超過了兩年前設定的上限,但這似乎並不重要。更有趣的是,這次牛市是否建立在可持續的基本面之上,是否將這種資產引入一個新時代,或者是否僅僅基於錯失良機的恐懼。

比特幣的許多懷疑主要源於其繁榮至衰退的週期。2021年11月將其推至創紀錄高位的牛市主要是由於過度印發的現金以緩解疫情衝擊。疫情後的高峯並未持續很久,數字資產在2022年下跌了近80%,因為央行加息。一系列醜聞,以FTX交易所的倒閉為首,也沒有幫助。

Bloomberg觀點倫敦的水危機是一場雞尾酒博弈間歇性禁食的負面經濟學奢侈品的最新流行不會長久保持時尚美國無論有無特朗普都在背棄世界但最大加密貨幣的最新一輪飆升有了不同的轉折。自2023年初以來,比特幣的迴歸將數字資產的整體市值提升至約2.6萬億美元。自美國證券交易委員會批准交易所交易基金以來的八週時間裏,為BlackRock Inc.和富達投資提供了進入該領域的途徑,比特幣上漲約50%。總體而言,這些基金錄得約80億美元的淨流入,增加了看漲情緒。

比特幣是否終於獲得了其狂熱支持者長期渴望的合法性,這個問題現在變得更加緊迫。Frnt Financial Inc.的Stephane Ouellette認為,從宏觀角度來看,比特幣成立的整個敍事正在上演。他將其日益增長的受歡迎程度歸因於幾個原因,認為它是一種安全資產:

比特幣是否終於獲得了其狂熱支持者長期渴望的合法性,這個問題現在變得更加緊迫。Frnt Financial Inc.的Stephane Ouellette認為,從宏觀角度來看,比特幣成立的整個敍事正在上演。他將其日益增長的受歡迎程度歸因於幾個原因,認為它是一種安全資產:

從年初美國地區銀行業的困境到全球範圍內的貨幣危機,後疫情時期,人們普遍不信任建立的組織,慢慢意識到比特幣為這些力量提供了一些保護。像狂熱的比特幣追隨者一樣,人們一直在這段時間裏積累比特幣。

比特幣復甦的進一步證據很大程度上歸因於對安全資產需求的增長,這一點可以從黃金得到證實。儘管黃金ETF出現資金流出,而資金轉而湧入新的比特幣工具,但週二黃金價格也創下了新紀錄,並保持在那裏。

打破黃金枷鎖

黃金最終突破了每盎司2100美元,並保持了下來

來源:彭博社

黃金的新高,是在過去四年多次未能突破2100美元的基礎上取得的,看起來像是一個重要的突破,表明了對被視為價值儲存的投資的真正需求。這使得不明智地忽視加密記錄。它是一種遠不如黃金經過測試的資產,但被認為,正確與否,提供了幾乎相同的品質。

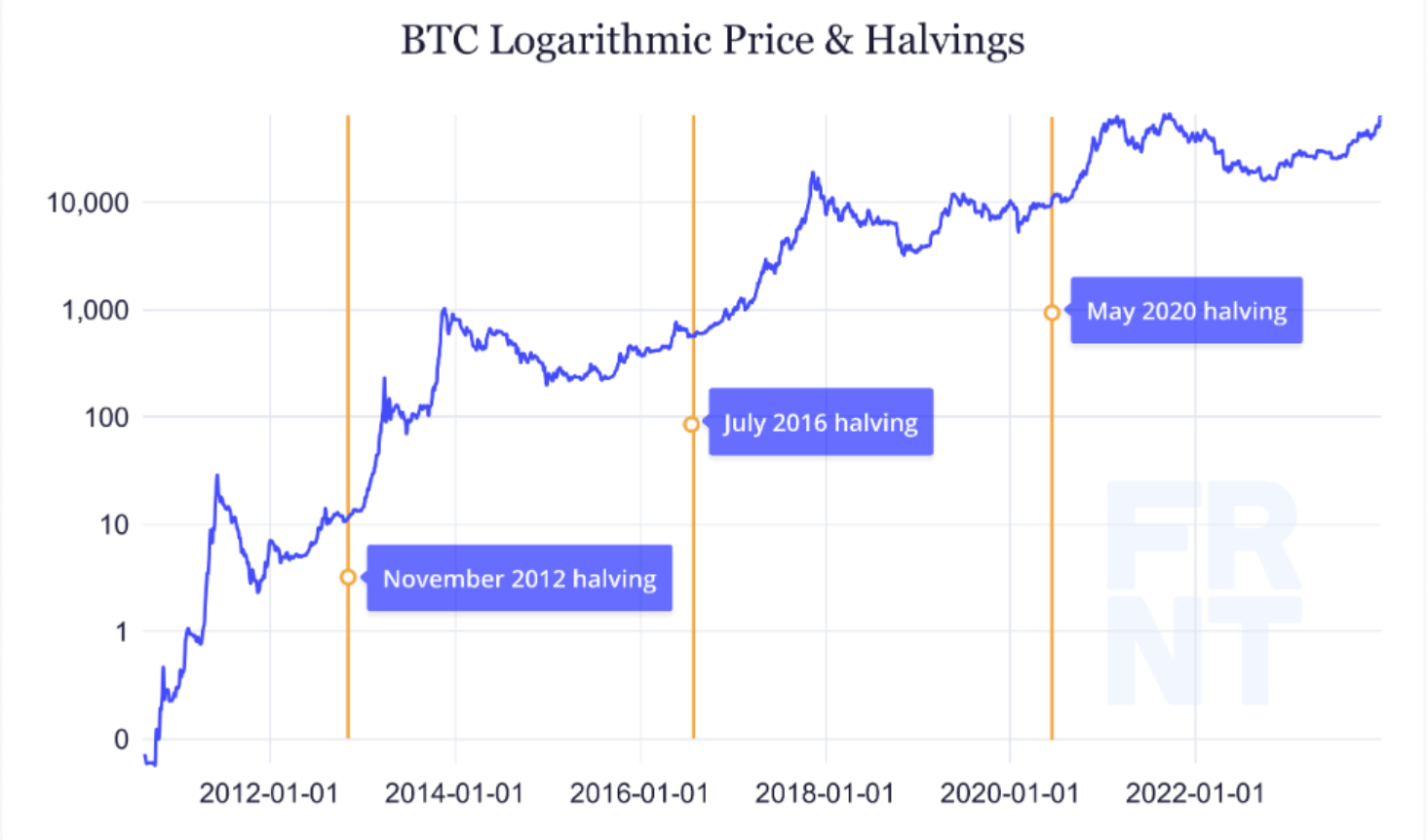

比特幣能漲到多高?目前很難説。幾周後可能更清楚,隨着廣泛預期的比特幣供應增長減半,這應該是另一個看漲因素。但減半的影響可能被誇大了嗎?奧萊特認為“與資產的流動性相比,區塊獎勵大小的減少微不足道。然而,這一事件顯然已經成為心理上的焦點。”

前面的圖表顯示比特幣價格在之前的減半時出現了反彈,這些時候價格往往在一段時間內保持穩定。Ouellette認為目前正在出現類似的圖表模式。考慮到比特幣的新生性,看到相對簡單和原始的技術模式出現並不奇怪:

期貨交易員中的每日情緒指數顯示比特幣價格可能存在泡沫的更多證據。Miller Tabak + Co的Matt Maley認為,週一看漲情緒的88%表明該資產極度超買,這種觀點可能在創下新紀錄價格後立即出現的急劇逆轉中得到證實:

期貨交易員中的每日情緒指數顯示比特幣價格可能存在泡沫的更多證據。Miller Tabak + Co的Matt Maley認為,週一看漲情緒的88%表明該資產極度超買,這種觀點可能在創下新紀錄價格後立即出現的急劇逆轉中得到證實:

當任何資產像比特幣最近變得過度買入和過度喜愛時,往往會出現相當大的回調。然而,比特幣的多頭應該歡迎這種下跌。一旦它消化掉一些近期的狂熱情緒,可能需要一週或更長時間,它將更有可能突破舊高。

比特幣之前的繁榮-衰退週期為懷疑論者提供了大量素材;但公平地指出,這延續了比特幣形成看起來像是經典泡沫破裂後再度飆升至新高的模式。這種模式無法無限延續,但確實表明其中可能存在更多的投機活力。再加上兩個月前不存在的機構投資者使用ETF帶來的新需求,比特幣再次完成了從死亡中復甦的上漲並不奇怪。

— 理查德·艾比

動量背後的動量

另一個解釋,最近被 Points of Return 多次提到的是,比特幣的投機熱情迴歸是股市泡沫的一個跡象。黃金的表現有點削弱了這種觀點,因為它表明目前主要受到對不可持續財政支出的擔憂而帶來了一些真正的謹慎。但過熱跡象是存在的。

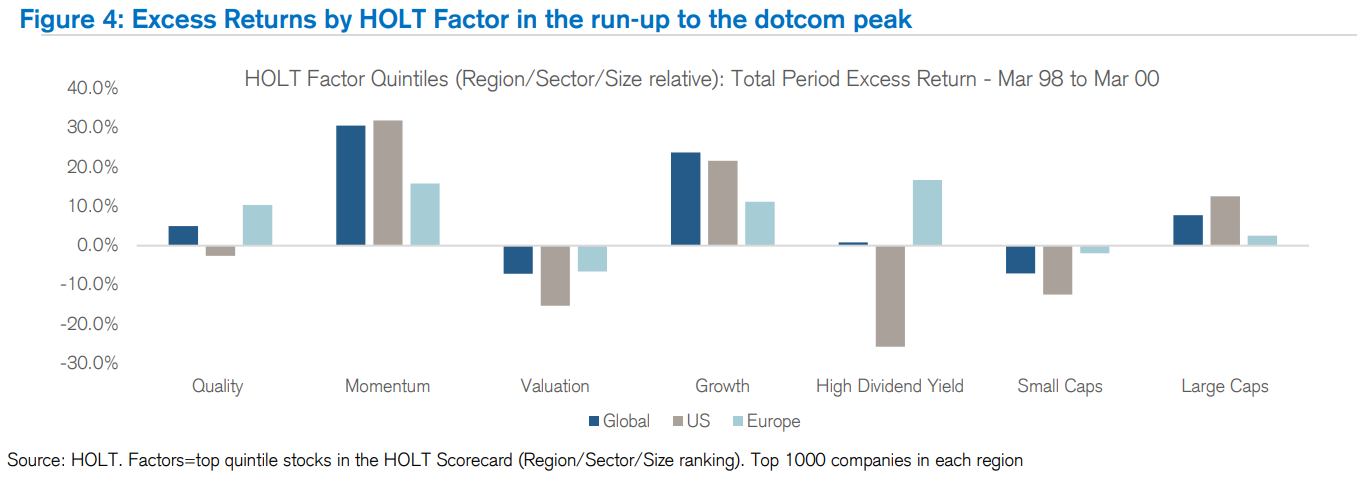

觀察標普500指數內部股票的走勢,有趣的是看到一個模式在1999年和2000年初最大的美國泡沫中再次出現。來自UBS HOLT服務的這張圖表顯示了 因素 在那段史詩般的瘋狂上漲的最後兩年中的表現:

全球範圍內,尤其是在美國,動量——購買最近贏得的股票並賣出或做空那些一直在輸掉的股票——表現得非常出色。增長——購買盈利增長的股票——也表現不錯,並且遠遠優於價值投資。當前的漲勢與此有一些共同之處;自2020年11月成功的新冠疫苗測試結果扭轉市場走勢以來,動量在很大一段時間內未能交付,如今卻迎來了一個時代的漲勢:

全球範圍內,尤其是在美國,動量——購買最近贏得的股票並賣出或做空那些一直在輸掉的股票——表現得非常出色。增長——購買盈利增長的股票——也表現不錯,並且遠遠優於價值投資。當前的漲勢與此有一些共同之處;自2020年11月成功的新冠疫苗測試結果扭轉市場走勢以來,動量在很大一段時間內未能交付,如今卻迎來了一個時代的漲勢:

莫的魔力回來了

在過去的八個月裏,美國的動量投資經歷了一場史詩般的漲勢

來源:彭博社

請注意,當七大互聯網平台開始成為主要的投資主題時在2023年初,動量遭遇了糟糕的時期。這些股票曾經遭到激烈拋售,它們的大逆轉傷害了動量交易者。這一次不同。

與此同時,如果我們看看質量(通常定義為購買財務狀況強勁、盈利穩定的公司)和增長,有趣的是,全球範圍內兩者都表現不佳。在疫情期間,沒有人對質量感興趣,而在過去兩年裏,這個因素在微弱的漲跌中徘徊。增長股也是如此,之前在2020年後幾個月和整個2021年都經歷了一波巨大的漲勢。以下圖表來自彭博的“關注因素”功能,顯示了購買根據某一因素排名前20%的股票並做空排名最差的20%股票的回報率,從而純粹衡量可以歸因於該因素的回報。

增長沒有太多動量

全球範圍內,增長和動量因素已經安靜了兩年

來源:彭博“關注因素”

自2019年12月31日以來的多空投資組合總回報

眾所周知,在投機泡沫期間,價值股的表現不佳,儘管在美國最為明顯。這十年來,大市值價值股的表現比增長股低約33%。在其他發達國家,這種效應要弱得多,低於10%:

糟糕的價值

價值投資在過去十年表現糟糕,尤其是在美國

來源:彭博社

重新基準:2019年12月31日 = 100

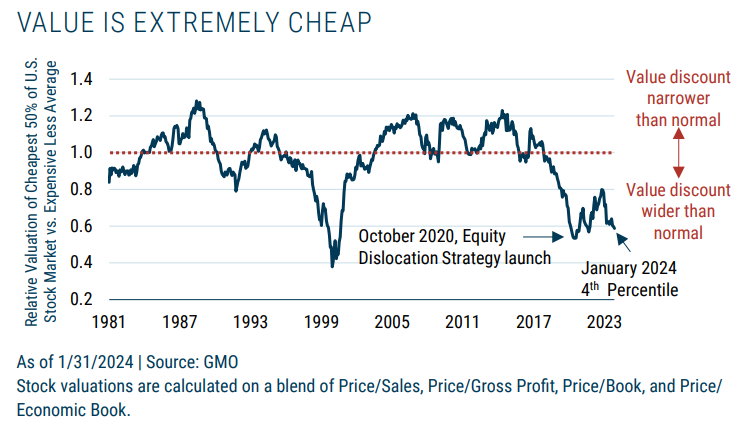

唯一的好消息是,如果你是價值投資者,現在可以以非常便宜的價格買入,相比於市場上其他股票。按照定義,價值股的交易倍數低於其他股票。但估值差距正在擴大。波士頓基金管理集團GMO的下圖顯示了基於一攬子指標的價值股與其他股票之間的差距。價值股從未像1999年和2000年那樣便宜過 —— 那時,互聯網泡沫破裂後,折價迅速縮小,為那些仍在經營的價值投資者帶來了巨大回報。在疫情最嚴重階段結束時,價值折價測量達到了自那時以來的最低點。隨着疫苗的到來帶來了樂觀情緒,價值股展開了復甦,但折價現在接近2000年的最低點。

當泡沫出現時,價值股是一個痛苦的地方。但根據GMO的計算,全球價值股“仍然需要相對於成長股的表現提高50%至60%,才能使相對估值迴歸到長期平均水平。”這導致他們建議耐心等待,並投資最終會受益的價值股:

但是,GMO最終預期的糾正是否存在障礙,以及為什麼價值在美國表現如此糟糕?美國銀行美林的非常有影響力的股票策略師Savita Subramanian昨天提出了一個新的答案:指數基金。在不討論大型被動基金是否會推高泡沫的爭論(它們確實不會縮減泡沫),她指出了一個不太為人所知的效應,即在重新投資股息時。當指數基金用於退休時,客户通常選擇將股息收入重新投資。這種再投資不是按照公司支付的股息比例進行的,而是按照市值。因此,這個過程在邊際上將資金從高股息支付者(通常是價值股)轉移出去,轉移到幾乎不支付或不支付股息的大公司。這種方式的再投資有利於成長股,不利於價值股。目前,這也加強了已經存在的勢頭。

但是,GMO最終預期的糾正是否存在障礙,以及為什麼價值在美國表現如此糟糕?美國銀行美林的非常有影響力的股票策略師Savita Subramanian昨天提出了一個新的答案:指數基金。在不討論大型被動基金是否會推高泡沫的爭論(它們確實不會縮減泡沫),她指出了一個不太為人所知的效應,即在重新投資股息時。當指數基金用於退休時,客户通常選擇將股息收入重新投資。這種再投資不是按照公司支付的股息比例進行的,而是按照市值。因此,這個過程在邊際上將資金從高股息支付者(通常是價值股)轉移出去,轉移到幾乎不支付或不支付股息的大公司。這種方式的再投資有利於成長股,不利於價值股。目前,這也加強了已經存在的勢頭。

定時泡沫是一場危險的遊戲。但如果你想嘗試,跟隨勢頭進入有其吸引力。是的,這將使投機性過度變得更糟,但目前很難抗拒。對於那些可以真正將錢存放十年或更長時間的人來説,價值看起來很有吸引力。

蒙克的《吶喊》,又名超級星期二的電視報道。攝影師:Photo 12/Universal Images Group Editorial/Getty### 生存貼士

蒙克的《吶喊》,又名超級星期二的電視報道。攝影師:Photo 12/Universal Images Group Editorial/Getty### 生存貼士

本通訊是在關注超級星期二的電視報道的同時編寫的,以防萬一發生了有趣的事情。但事實並非如此。除非有天災(兩位年長候選人不排除這種可能性),否則在11月份的選擇將是唐納德·特朗普和喬·拜登之間。報道令人感到乏味,因為電視台覺得有義務按照一切正常程序進行。

初選活動曾經很令人興奮。初色是一本關於比爾·克林頓(改名為傑克·斯坦頓)及其在1992年反對一切可能性贏得民主黨提名的好書,後來還有電影;亨特·S·湯普森給我們帶來了恐懼與厭惡的競選之旅,講述了1972年選舉,理查德·尼克松在本來註定會贏的情況下通過採取骯髒手段導致自己政治命運的垮台;西奧多·H·懷特的總統的誕生系列書籍向我們展示了從1960年傑克·肯尼迪超越休伯特·漢弗萊(那才是一個選擇)開始的競選內部戲劇;1988年,唐娜·萊斯的事件使加里·哈特下台,提供了一點醜聞;2004年,霍華德·迪恩通過最著名的尖叫自毀。那些競選至少幫助國家做出選擇,並在途中提供了一些娛樂。我們現在也需要一些。

更多來自彭博觀點:

- 任舒麗: 中國新總理正在使用模糊數學

- 喬納森·萊文: 通脹擔憂者正在攪局

- 泰勒·考恩:奧澤匹克正在改變 丹麥經濟的健康狀況

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲 我們的每日新聞簡報**。**