對沖基金債券空頭頭寸減少指向基礎交易解除 - 彭博社

Edward Bolingbroke

槓桿基金正在積極清算國債期貨的短期頭寸。儘管對沖基金似乎正在兑現看跌賭注,因為國債收益率仍然居高不下,但部分清算可能反映了期貨與現金基礎交易的調整。

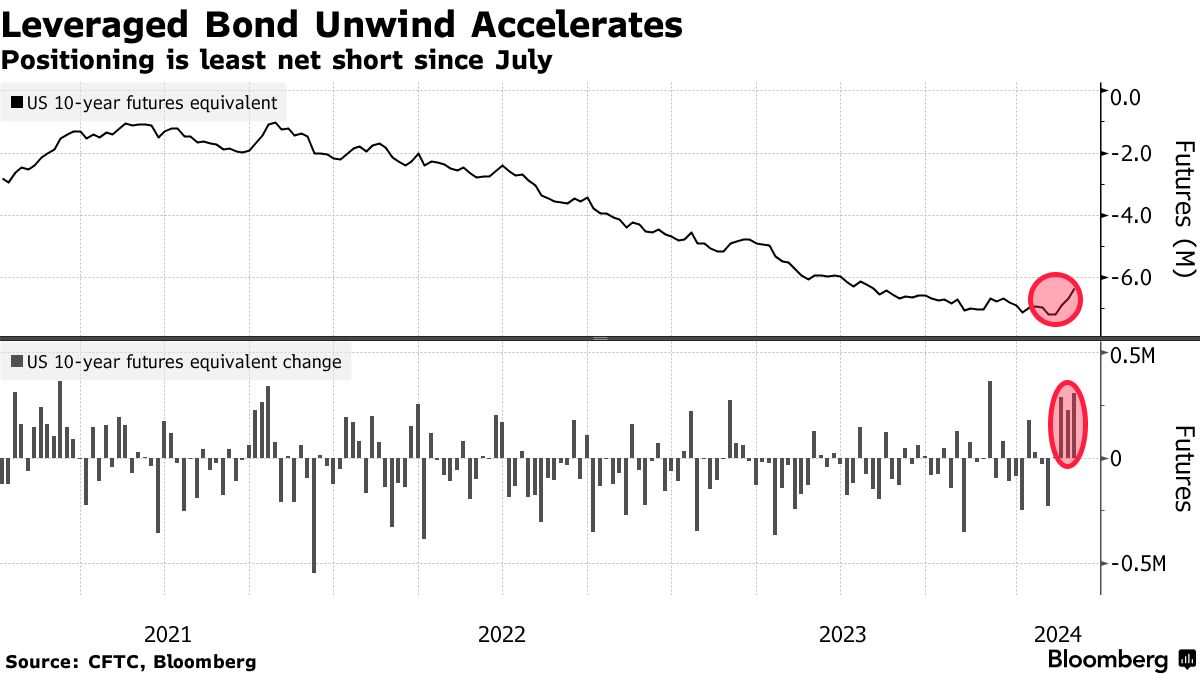

基礎交易的清算敍事也得到了資產管理人的持倉數據支持,數據顯示,在截至2月27日的CFTC數據中,過去四周已經削減了合計830,000份10年期國債期貨等值的淨多頭頭寸。與此同時,槓桿基金在同一時期已經將其淨頭寸空頭頭寸減少了大約825,000份10年期期貨。

清算使得槓桿基金處於自去年7月以來的最少空頭頭寸。資產管理人在類似數量的頭寸清算之後,處於自去年8月以來的最少多頭頭寸。

在最近積極的頭寸平倉背後,還有另一個因素:時機巧合地與國債期貨市場的三月至六月卷期重合。這意味着對沖基金最近的去槓桿化趨勢現在可能會轉向,並開始反映在新的前期六月期貨合約中重建快錢空頭頭寸。

與此同時,在現金市場中,摩根大通最新的調查顯示,國債客户的多頭頭寸攀升至一個月來的最高水平,從中性頭寸中退出。

以下是市場上最新頭寸的概述:

槓桿解除

截至2月27日的一週內,CFTC頭寸數據顯示,對沖基金合計減少了30.8萬份10年期國債期貨的空頭頭寸,這是自11月以來看到的最大減倉周,使整體淨頭寸空頭頭寸降至自7月以來的最低水平。

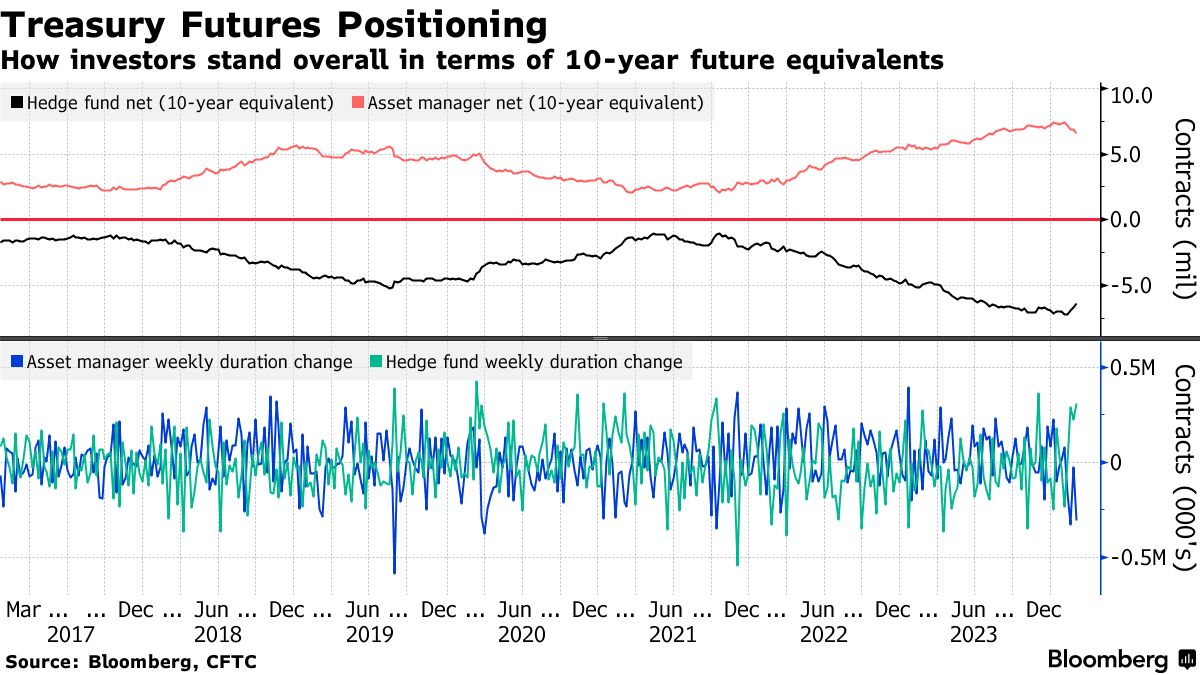

與此同時,資產管理人以類似的速度減少了淨多頭頭寸。最新數據顯示,淨多頭頭寸下降了大約30.7萬份10年期國債期貨。資產管理人現在的淨多頭頭寸處於自8月以來的最低水平。

與此同時,資產管理人以類似的速度減少了淨多頭頭寸。最新數據顯示,淨多頭頭寸下降了大約30.7萬份10年期國債期貨。資產管理人現在的淨多頭頭寸處於自8月以來的最低水平。

### 現金多頭上升

### 現金多頭上升

根據摩根大通最新的財政部客户調查,截至3月4日的一週內,多頭上升了4個百分點,達到自2月5日以來的最高水平。空頭頭寸上升了3個百分點,中性頭寸下降了7個百分點。

摩根大通財政部所有客户頭寸調查

多頭上升,脱離中性。空頭不變,自2012年以來最低

來源:摩根大通,彭博社

數據覆蓋截至2月26日的一週

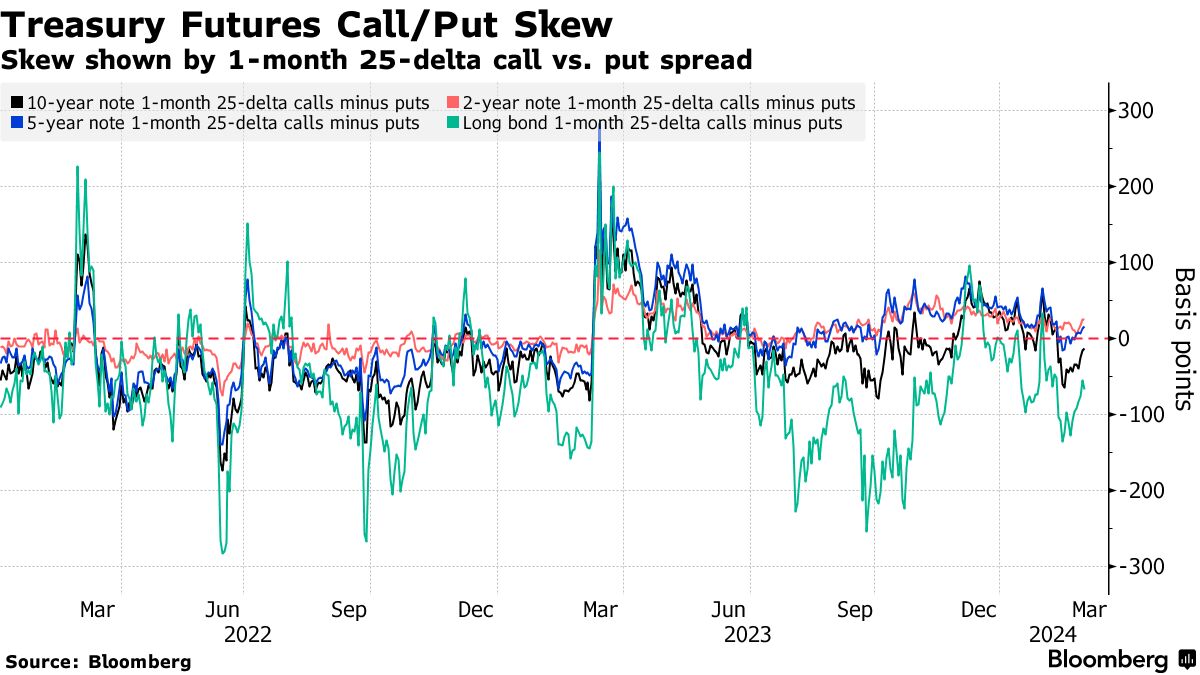

看跌偏斜

在曲線的長端,長債期貨的期權偏斜不那麼負面,表明交易員為避免長端曲線的拋售支付的溢價較低,因為現金收益率在拒絕突破4.50%後的過去一週有所放緩。自2月22日的高點以來,30年期收益率已從最高的4.499%下降至週二晚間的4.255%。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

過去一週,Mar24、Jun24和Sep24期限的95.50行權的期權交易活躍。大部分倉位是通過Jun24和Sep24看漲期權增加的。過去一週的交易包括大量購買SFRM4 95.50/95.75 看漲期權價差 和SFRM4 95.25/95.50/95.75 看漲期權蝶式套利。過去一週看到的最大平倉是在95.25行權,看到了在該行權上的Sep24看漲和看跌期權倉位平倉。

最活躍的SOFR期權行權

SOFR期權行權的每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權的持倉變化

SOFR期權熱力圖

截至Sep24期限的SOFR期權中最多持倉的行權仍然是95.00行權,即5%利率,Mar24看漲期權仍然佔據大部分。其他持倉較多的行權包括94.875和94.75行權,以及95.25行權,大量倉位集中在此處。

SOFR期權持倉量

截至2024年9月的SOFR期權的未平倉頭寸

來源:芝商所,彭博社